Extras din curs

ANALIZA DATELOR IN AUDIT

Investigarea datelor de masa într-o colectivitate statistica necesita,

pentru fundamentarea procesului de decizie, date statistice ce se refera la un

numar mare de variabile de natura diferita, care trebuie tratate simultan.

Obiectul analizei datelor îl reprezinta evidentierea structurii din ansamblul

valorilor individuale ale tuturor variabilelor prevazute în programul de

observare, prin metode specifice de generare, analiza si sinteza.

Aceste analize de generare si sinteze sunt progresiv orientate în functie

de scopul demersului statistic:

- îmbunatatirea cunostintelor dintr-un domeniu;

- ca mijloc de reflectare, diagnosticare, previziune, planificare;

- ca mijloc de cristalizare a deciziilor;

- ca mijloc de selectie.

Obiectivul principal al analizei datelor îl reprezinta evidentierea

componentelor esentiale ale unui ansamblu de date observate. Demersul

analizei datelor în vederea declansarii unei actiuni presupune parcurgerea

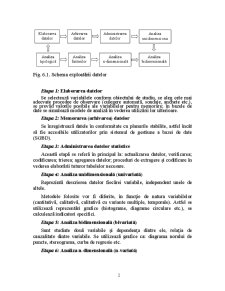

urmatoarelor etape (fig.6.1):

2

Fig. 6.1. Schema exploatarii datelor

Etapa 1: Elaborarea datelor

Se selecteaza variabilele conform obiectului de studiu, se aleg cele mai

adecvate procedee de observare (culegere automata, sondaje, anchete etc.),

se prevad valorile posibile ale variabilelor pentru memorare; în bazele de

date se simuleaza modele de analiza în vederea utilizarii lor ulterioare.

Etapa 2: Memorarea (arhivarea) datelor

Se înregistreaza datele în conformitate cu planurile stabilite, astfel încât

sa fie accesibile utilizatorilor prin sistemul de gestiune a bazei de date

(SGBD).

Etapa 3: Administrarea datelor statistice

Aceasta etapa se refera în principal la: actualizarea datelor, verificarea;

codificarea; trierea; agregarea datelor; proceduri de extragere si codificare în

vederea elaborarii tuturor tabelelor necesare.

Etapa 4: Analiza unidimensionala (univariata)

Reprezinta descrierea datelor fiecarei variabile, independent unele de

altele.

Metodele folosite vor fi diferite, în functie de natura variabilelor

(cantitativa, calitativa, calitativa cu variante multiple, temporale). Astfel se

utilizeaza reprezentari grafice (histograme, diagrame circulare etc.), se

calculeaza indicatori specifici.

Etapa 5: Analiza bidimensionala

Preview document

Conținut arhivă zip

- Analiza Factoriala a Datelor Financiar-Contabile.pdf

Alții au mai descărcat și

Apariția metodei de simulare Monte Carlo este plasată în jurul anului 1944. Această metodă a cunoscut multe interpretări, a primit definiții...

1. CONCEPTUL DE LEGĂTURĂ STATISTICĂ Fenomenele şi procesele economico-sociale sunt fenomene complexe care se află sub influenţa unui număr mare de...

Curs 5. ANALIZA SERIILOR DE REPARTIŢIE (DISTRIBUŢIE) UNIDIMENSIONALE 1. Indicatori de nivel şi de frecvenţe, 2. Indicatori ai tendinţei centrale...

Gruparea datelor statistice O cercetare statistica implica trei etape : 1. culegerea datelor (observarea) 2. prelucrarea datelor 3. analiza si...

1.1 Concepte şi definiţii din domeniul managementului cercetării pieţei şi administrării afacerilor Metodele statisticii economico-sociale îşi...

Una din principalele probleme ale teoriei probabilitatilor si statisticii matematice este cea a studiului dependentei dintre doua sau mai multe...

“Statistica pentru guverne este ceea ce sunt pentru om cele cinci simţuri. Cine va păşi pe un tărâm, înainte de a-l cunoaşte? Cine va întreprinde...

Statistica s-a dezvoltat într-un proces istoric îndelungat, parcurgând traseul de la practica la teorie si a cunoscut mai multe etape, dintre care...

Te-ar putea interesa și

INTRODUCERE Actualitatea temei de cercetare. Datorită rolului crucial pe care băncile îl deţin în cadrul sectorului financiar, această teză se...

Rentabilitatea firmei de turism 7 CAPITOLUL I ACTIVITATEA TURISTICA. ORGANIZAREA SI REGLEMENTAREA ACTIVITATII TURISTICE Turismul reprezinta un...

1. ANALIZA REZULTATELOR ÎNTREPRINDERII Analiza economico-financiară reprezint un ansamblu de concepte, tehnici şi instrumente care asigură...

Capitolul I CONCEPTUL DE PROFIT ÎN TEORIA ECONOMICĂ Caracteristica esențială a oricărei activități economice o constituie raționalitatea, pusă...

CAPITOLUL I SISTEMUL DE PERFORMANTE ECONOMICO-FINANCIARE ALE ÎNTREPRINDERII CONSIDERATII TEORETICE 1.1 Demers în teoria performanţei economico –...

INTRODUCERE Actualitatea temei de cercetare. Datorită rolului crucial pe care băncile îl deţin în cadrul sectorului financiar, acest proiect se...

INTRODUCERE Orice întreprindere este obligată să se adapteze mediului în care funcţionează, menţinându-şi în acelaşi timp coeziunea internă şi...

Introducere În sistemul ştiinţelor contemporane „ştiinţa economică” ocupă un loc deosebit de important: astăzi, nu există domeniu al vieţii...