Cuprins

- INTRODUCERE 2

- CAPITOLUL 1 ABORDAREA CONCEPTUALĂ PRIVIND AUDITUL PUBLIC INTERN 4

- 1.1. Delimitari conceptuale privind auditul public intern 5

- 1.2. Evoluţia auditului intern 5

- 1.3. Aspecte caracteristice ale auditului intern 7

- 1.4. Auditul si controlul intern 8

- 1.5. Relaţia funcţională dintre audit intern şi control intern 9

- CAPITOLUL.2. AUDITULUI PUBLIC INTERN ŞI ROLUL SAU ÎN PROCESUL DE GESTIUNE A RESURSELOR UMANE 11

- 2.1. Auditul public intern-delimitǎri conceptuale 11

- 2.2. Rolul şi importanta auditului resurselor umane 13

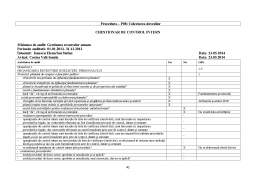

- 2.3. Misiunea de audit intern la SC Apartamentul IMOB SRL 14

- 2.3.1. Prezentarea societăţii 14

- 2.3.2. Activitatea de resurse umane în cadrul societăţii 15

- 2.3.3. Pregatirea si realizarea misiunii de audit intern în cadrul societăţii 15

- CONCLUZII ŞI PROPUNERI 68

- BIBLIOGRAFIE 70

Extras din disertație

INTRODUCERE

Managementul este o meserie, adică o activitate, o practică ce presupune un ansamblu de tehnici, de priceperi şi un sistem de relaţii; nu este nici doar un proces abstract, nici doar o teorie.

La nivelul unei organizaţii, resursele umane sunt cele mai valoroase. Din toate resursele organizaţie, resursă umană este unică şi are nevoie de o atenţie deosebită. Astfel şi Aurel Manolescu, menţionează că resursele umane sunt una dintre cele mai importante investiţii ale unei organizaţii, ale cărei rezultate devin tot mai evidente în timp.

Managementul resurselor umane este un ansamblu de activităţi, utilizat pentru procurarea, dezvoltarea şi pastrarea angajaţilor dintr-o organizaţie.

Managementul resurselor umane face parte din dimensiunea organizaţională a organizaţiei, este legat de direcţiile de acţiune, adoptarea unei filosofii aplicabilă organizaţiei şi adoptarea unui sistem de management asemănător cu filosofia organizaţiei.

O definiţie privind auditul a fost formulată de Collins şi Valin. Conform acestora, “auditul reprezintă examinarea profesională a unei informaţii, în vederea exprimării unei opinii responsabile şi independente cu privire la această informaţie,având în vedere referinţă la un criteriu de calitate, scopul fiind creşterea utilităţii informaţiei”. Conform altei definiţii, auditul este o "examinare profesională a unei noi informaţii, în vederea exprimării unei opinii responsabile şi independente, prin raportarea la un standard de calitate, este o tehnică de investigare a funcţionalităţii şi conformităţii unui proces, proiect sau firma".

Abordarea auditului resurselor umane, ca disciplină de studiu, prezintă o importantă deosebită deoarece implică măsuri de mentenanţă şi îmbunătăţire continuă a strategiilor, practicilor şi politicilor de resurse umane, aceasta cu atât mai mult, cu cât domeniul auditului resurselor umane, ridică numeroase probleme. Auditul resurselor umane are două funcţii: funcţia de consiliere şi funcţia de asigurare.

Consilierea reprezintă activitatea desfăşurată de auditorii interni, menită să aducă mai multă valoare şi să îmbunătăţească administrarea entităţii, gestiunea riscului şi controlul intern, fără că că auditorul să îşi asume responsabilităţi manageriale. Activităţile de consiliere desfăşurate de auditorii interni, cuprind:

-consultanţă

-facilitarea înţelegerii

-formarea şi perfecţionarea profesionalǎ

Obiectivul oricǎrui tip de audit îl constituie îmbunǎtǎţirea utilizǎrii informaţiei. Reţinem elementele principale care definesc auditul, în general:

-examinarea unei informaţii trebuie sã fie exclusiv o examinare profesionalã;

-scopul examinãrii unei informaţii este acela de a exprimă o opinie asupra acesteia;

-opinia exprimatã asupra unei informaţii trebuie sã fie responsabilã şi independentã, ceea ce presupune cã persoana care face aceastã examinare are anumite responsabilitãţi pentru activitatea sa şi trebuie sã fie o persoanã independenţa;

-examinarea trebuie să se facă după reguli dinainte stabilite cuprinse într-un standard, normă legală ori profesională care constituie criteriu de calitate.

-statutul de independenţã al persoanelor care realizeazã aceste misiuni de audit şi autonomia organismului din care face parte auditorul.

Abordarea resurselor umane este necesar să se facă interdisciplinar, deoarece numai aşa se poate pune la punct o strategie eficientă de resurse umane şi implicit, de auditare a acestor resurse umane.

Auditorul modern se poate regăsi adesea în situaţia de a lua decizii importante, fără a se lasă influenţat de factori extraprofesionali. Lipsa unei reţete universale, în ceea ce priveşte procesul de audit conferă auditorului aceste valenţe. Puterea de decizie, trebuie astfel dublată de o personalitate de excepţie.

Am ales această tema deoarece activitatea de audit este foarte importantă în organizaţiile moderne, deoarece conduce la stabilirea unei strategii propice pentru inteprindere pe baza punctelor slabe identificate.

Rapoartele de audit intern reprezintă adevărate cărţi de vizită ale organizaţiei, care vor fi avute în vedere, analizate, studiate de reprezentanţii Curţii de Conturi, ai organismelor financiare şi ai Comunităţii Europene. Astfel, structurile de audit intern reprezintă un canal de informare independent şi obiectiv care să poată evalua linia managementului organizaţiei.

Auditorii interni trebuie să evite să evalueze anumite operaţiuni de care au fost responsabili în trecut. Obiectivitatea unui auditor este considerată a fi afectată atunci când acesta realizează o misiune de asigurare pentru o activitate pentru care a fost responsabil în cursul anului precedent.

Auditul public intern oferă asigurări şi consiliere conducerii pentru bună administrare a veniturilor şi cheltuielilor publice. Această trăsătură decurge din faptul că auditorii interni dau dovadă de obiectivitate profesională, colectând, evaluând şi comunicând informaţii legate de activitatea sau procesul examinat. Activitatea de audit intern are că scop principal informarea managerului în vederea administrării mai eficiente a activităţii entităţii.

Auditorul are un rol de consiliere, acesta informând responsabilii departamentelor şi conducătorul unităţii de deficienţele constatate în diversele activităţi auditate în scopul corectării acestor deficienţe. În concluzie, auditorul intern are rolul de a consilia, a asista sau a recomandă şi în nici un caz de a folosi măsuri coercitive în vederea remedierii deficienţelor.

Destinatarii rapoartelor de audit intern pot să ţină sau să nu ţină cont de recomandările auditorilor, însă ei ştiu că, atunci când nu vor ţine cont de ele, îşi vor asuma unele riscuri.

Auditul intern nu dă certificat că toate activităţile sunt protejate sau că nu există disfuncţii, poate şi din singurul motiv important : relativitatea controlului intern, care este obiectul său de activitate.

Auditorii interni evaluează sistemul de control intern al entităţii şi dau o asigurare rezonabilă managementului general referitoare la funcţionalitatea acestuia.

Auditul intern este o profesie care s-a redefinit mereu de-a lungul anilor, din dorinţa de a răspunde necesităţilor în continuă schimbare ale entităţilor.

Axat la început pe probleme financiar-contabile, auditul şi-a deplasat obiectivele spre depistarea principalelor riscuri ale entităţilor şi evaluarea controlului intern al acestora.

Activitatea compartimentului de audit intern se află într-o relaţie de complementaritate cu comitetul de audit, astfel :

- auditul intern oferă comitetului de audit o analiza imparţială şi profesionistă a riscurilor organizaţiei şi contribuie la îmbunătăţirea informării sale şi a consiliului de administraţie în ceea ce priveşte securitatea acesteia ;

- comitetul de audit garantează şi consacră independenţa auditului intern.

Ca şi societate analizată, am ales SC APARTAMENTUL IMOB SRL.Astfel în capitolul I am prezentatat abordarea conceptuală privind auditul public intern, în capitolul II am făcut o analiză a auditului public intern şi a rolului acestuia în procesul de gestiune a resurselor umane, iar în capitolul III am efectuat studiul de caz legat de auditul performanţei în gestiunea resurselor umane în cadrul societăţii.

La sfârşit am prezentat concluziile şi recomandările.

Bibliografie

1. Brezeanu P., Braşoveanu I. "Audit si control financiar", curs format digital, Biblioteca ASE Bucureşti

2. Chersan, I.-C., “Auditul financiar de la normele naţionale la standardele internaţionale”, Ed. Tehnopress, Iaşi, 2012

3. Colasse, B., Fondements de la comptabilité, Ed. Decouverte,Paris, 2012

4. Croitoru I. « Suport de curs», Universitatea Atheneum, 2012

5. Curtea de Conturi a României, Manual de Audit Financiar şi Regularitate, Proiect finanţat de Uniunea Europeană, Bucureşti, 2003

6. Curtea de Conturi a României, Auditul performanei – Ghid, Proiect finanţat de Uniunea Europeană, Bucureşti, 2003

7. Constantinescu, D. A., ş.a. "Managementul resurselor umane". Ed. Colecţia Naţională, Bucureşti,2003

8. Dănălache, F. "Elemente de managementul resurselor umane".Centrul pentru Excelenţă în Afaceri, Bucureşti, 2003

9. Dunnette, M. D. "Personnel Selection and Placement",London

10. Ghiţǎ, M.”Auditul intern al institutiilor publice” teorie si practica, Editura CECCAR, Bucureşti, 2000

11. Boulescu M, Ghita M. “Controlul fiscal şi auditul financiar-fiscal”, Editura CECCAR, Bucureşti, 2003

12. Gavrilescu, L. "Selecţia şi antiselecţia managerilor". Ed. Risoprint, Cluj Napoca, 2005

13. Glesser, C. G., Cronbach, I. J. "Psychological Tests and Personnel Decisions". University of Illinois Press, 2010

14. Horomnea, E., Audit financiar. Concepte. Standarde. Norme,

15. Ed. Alfa, Iaşi, 2010,

16. Obert, R., Mairesse, M.-P., DSCG 4 - Comptabilité et audit. Manuel et Applications, 3ème edition, Ed. Dunod, Paris, 2010

17. Manolescu, A. "Managementul Resurselor Umane" Ed. Economică, Bucureşti, 2001

18. Manolescu A. , "Managementul resurselor umane", Editura R.A.I., Bucureşti, 1998

19. Marin I. "Auditul resurselor umane", Editura Economică, Bucuresti 2011

20. Milkovich, G. T., Bondreau J. "Human Resource Management", Irvin, Boston,1991

21. Norme profesionale ale auditului intern, Editat de Ministerul Finanţelor Publice, 2004

22. Ţogoe D. "Audit intern" Suport de curs, Editura Artifex, Bucuresti 2008

23. Vasile E. "Managementul resurselor umane conceptual si pragmatic", Editura Universitară, Bucuresti 2002

24. *** Legea Nr. 672 din 19 decembrie 2002 privind auditul public intern republicată 2011

25. *** Norme naţionale de audit, CECCAR, Bucuresti, 2011.

26. *** Ordonanta 119 din 31 august 1999, privind controlul intern si controlul financiar preventiv republicată

• *** Hotǎrâre nr. 1.086/2013 pentru aprobarea Normelor generale privind exercitarea activităţii de audit public intern

Preview document

Conținut arhivă zip

- Auditul intern al managementului resurselor umane in cadrul firmei SC Apartamentul.docx

Alții au mai descărcat și

Motivația și metodologia cercetării Dinamica economică actuală și acerba concurență existentă pe toate piețele, indiferent de profil, impun...

Introducere Scopul lucrării este acela de a scoate în evidenţă principalele diferenţe între auditul intern şi auditul intren, precum şi...

INTRODUCERE Auditul intern, axat la începuturile sale pe probleme contabile, a devenit astăzi un instrument puternic de depistare a principalelor...

I. Prezentarea institutiei Direcţia de munca solidaritate socială şi familie a judeţului Constanta este organizată şi funcţionează în baza...

CAPITOLUL I: PREZENTAREA INSTITUŢIEI Direcţia pentru Dialog, Familie şi Solidaritate Socială, denumită în continuare DDFSS, este organizată şi...

INTRODUCERE Dezvoltarea tehnologiilor informaționale specifice activităților financiar-contabile din cadrul organizațiilor a avut un impact...

INTRODUCERE Timpul pe care îl trăim este caracterizat de ample procese de reformă economică şi financiară, ale căror obiective le reprezintă...

Raport de autoevaluare Scopul acestei lucrari este de a stabili reguli asupra a ceea ce constituie probe de audit într-un audit al situaţiilor...