Extras din disertație

INTRODUCERE

În relaţiile de piaţă apar un şir de riscuri şi incertitudini. Acestea la rândul lor, provoacă unele cheltuieli, pierderi unice, iar pentru evitarea lor în contabilitate este necesară constituirea unor instrumente de prevenire cum ar fi provizioanele. Provizioanele au rolul de a pastra intagibilă valoarea de intrare a activelor şi a datoriilor.

Disertaţia include: o introducere, trei capitole, două tabele şi bibliografie. Ea este expusă pe 33 de pagini, 2 tabele şi 9 surse bibliografice.

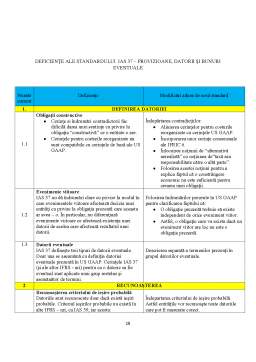

CAPITOLUL I – este prezentat standardul internaţional de contabilitate IAS 37 “Provizioane, datorii şi active contingente”, aria sa de aplicabilitate, limitele, deficienţele sale, precum şi apariţia noului standard IAS 37.

CAPITOLUL II – sunt prezentate diferenţele care există la ora actuală între Ordinul Ministrului Finanţelor Publice numărul 3055 / 2009 şi standardul internaţional de contabilitate IAS 37 “Provizioane, datorii şi active contingente”.

CAPITOLUL III – sunt evidenţiate criteriile de convergenţă contabilă, elemente pro şi contra convergenţei contabile la nivel mondial, precum şi modul şi efectele alinierii contabilităţii din România la standardele internaţionale.

Prezenta disertaţie are ca scop evidenţierea necesităţii convergenţei contabile la nivel mondial, precum şi ce efecte au avut acestea la nivelul contabilităţii româneşti.

CAPITOLUL I

STANDARDUL INTERNAŢIONAL DE CONTABILITATE IAS 37 – PROVIZIOANE, DATORII ŞI BUNURI EVENTUALE – LIMITE, ARIE DE APLICABILITATE, DEFICIENŢE ŞI NOUL IAS 37

STANDARDUL INTERNAŢIONAL DE CONTABILITATE IAS 37 – PROVIZIOANE, DATORII ŞI BUNURI EVENTUALE – LIMITE, ARIE DE APLICABILITATE, DEFICIENŢE ŞI NOUL IAS 37

Ca şi celelalte activităţi umane şi celelalte discipline care cad sub incidenţa ştiinţelor sociale, contabilitatea este în mod fundamental produsul mediului său. Mediul contabilităţii este dat de condiţiile, de restricţiile, de influenţele societăţii, economiei, politicii şi cadrului juridic şi evoluează odată cu timpul.

Partea vizibilă a contabilităţii, de ţinere a registrelor şi întocmire a situaţiilor financiare, are în spate un cadru teoretic bine pus la punct, care cuprinde obiective filosofice, speculaţii teoretice, judecăţi, creativităţi sau discuţii, teorii normative, idei organizate, definiţii precise, ipoteze, postulate, principii, restricţii preliminare.

Fundamentele conceptuale ale contabilităţii nu ţin de domeniul descoperirilor. Mai degrabă, noi suntem cei care le creăm, le elaborăm, ţinând cont de factorii de mediu sau de intuiţie. Recunoaşterea şi credibilitatea acestora se bazează pe utilizarea şi acceptarea lor general de către cei care întocmesc, verifică, utilizează şi normalizează situaţiile financiare.

Utilitatea unui cadru conceptual contabil este legată, în primul rând, de elaborarea standardelor contabile care să se bazeze pe un ansamblu coherent de obiective şi de concepte fundamentale, iar în al doilea rând, acesta ar trebui să aibă ca şi efect ameliorarea înţelegerii situaţiilor financiare de către utilizatori şi să întărească încrederea acestora în calităţile informaţiilor financiare. Existenţa unui cadru teoretic vine în întâmpinarea problemelor cu care se confruntă practicienii, dar reprezintă totodată şi suportul material pentru predarea contabilităţii în şcoli.

Cadrul contabil conceptual al IASB stabileşte conceptele şi principiile teoretice care alcătuiesc un sistem de referinţă privind întocmirea şi prezentarea situaţiilor financiare. În acest sens documentul îşi arogă calitatea de referenţial privind definirea de norme contabile

Standardele Internaţionale de Raportare Financiară (cunoscute şi sub numele de IFRS, provenit de la denumirea în engleză: International financial reporting standards) reprezintă un set de standarde globale emise, în prezent de catre Consiliul pentru IAS – International Accounting Standards Board.

Multe dintre standardele care fac parte din IFRS sunt cunoscute, însă, sub vechea denumire de Standarde Internationale de Contabilitate (IAS). IAS au fost emise între 1973 şi 2001 de către Comitetul pentru IAS – Intrenational Accounting Standards Committee (IASC). În aprilie 2001 IASC a adoptat toate standardele IAS, continuând dezvoltarea lor, iar noile standarde poartă denumirea de IFRS. Deşi în prezent nu se mai emit standarde IAS cele deja existente sunt încă în vigoare până la înlocuirea sau modificarea lor, prin emiterea de noi standarde IFRS.

IASC a devenit în 2001 IASB, apărând ca răspuns la necesităţile de rezolvare a unor probleme practice la nivel internaţional, fiind considerat cel mai influent şi cel mai avansat organism în materia de normalizare şi armonizare contabilă. Una din atribuţiile IASB este, aşa cum am menţionat anterior, emiterea Standardelor Internaţionale de Contabilitate, respectiv a Standardelor Internaţionale de Raportare Financiară, standarde care să reflecte punctul de convergenţă a tuturor parţilor interesate de informaţia contabilă.

Aşadar obiectivul principal al IASB este de publica si promova Standardele Internaşionale de Raportare Financiară universal acceptate. Aceasta nu înseamna că Standardele Internaţionale de Contabilitate presupun standardizarea contabilităţii, ele încurajeaza utilizarea unor anumite convenţii şi principii generale în construcţia raţionamentului general, fără sa anihileze particularităţile naţionale.

În tara noastra reforma a avut loc după anul 1989 în mai multe etape. În ceea ce priveşte reglementările contabile actuale, acestea abrogă vechile ordine 94/2001, respectiv 306/2002 şi nu mai fac diferenţa întreprinderi mari – întreprinderi mici. În consecinţă, pe baza OMFP nr. 1752/2005 pentru aprobarea reglementărilor contabile conforma cu directivele europene, începând cu anul 2006, sistemul contabil românesc va adopta directivele contabile europene (actualizate la rândul lor în raport cu IAS/IFRS). În perspectivă, din anul 2007, se va reveni la standardele internaţionale de raportare financiară aplicabile în paralel cu normele anterioare, care sunt obligatorii pentru toate întreprinderile indiferent de mărime.

Preview document

Conținut arhivă zip

- Comparatia dintre IAS 37 si OMFP 3055.docx

Alții au mai descărcat și

Lucrarea elaborată pentru susținerea temei de disertație, intitulată “Imobilizările corporale în Standardele Internaționale de Raportare Financiară...

Dezvoltarea economico-socială este rezultatul a două mari tendinţe aflate într-un proces continuu de intercondiţionare: pe de o parte,...

C A P I T O L U L I PREZENTAREA AGENTULUI ECONOMIC 1.1.Cadrul juridic privind infiintarea si functionarea SC FLORISOL PRODUCT SRL. Societatea...

Introducere Performanțele obținute de cǎtre o întreprindere sunt informații prețioase, esențiale în economiile bazate pe investiții private și...

CAPITOLULUL 1 PARTICULARITĂŢI PRIVIND ACTIVITATEA ŞI ORGANIZAREA SOCIETĂŢII COMERCIALE „TOTAL ACTIV PRODCOM ” S.R.L. POŞTA-CÂLNĂU-BUZĂU 1.1...

REZUMAT Lucrarea, „Bilanţul şi poziţia financiară a întreprinderii. Abordarea comparativă a diferitelor modele de bilanţ”, este structurată pe...

CAPITOLUL I. BAZELE TEORETICO-METODOLOGICE ALE SITUAȚIILORFINANCIARE ȘI ANALIZA SITUAȚIILOR FINANCIARE 1.1 Esența și funcțiile evidenței și...

Introducere În viaţa economică a diferitelor ţări se intâlnesc atât agenţi economici care işi desfăşoara activitatea ca entităţi juridice...