Cuprins

- 1.1. Riscurile de audit 4

- 1.1.1.Definiţia riscului 4

- 1.1.2.Tipuri de riscuri 5

- 1.1.3.Tehnici de determinare a riscului în audit 8

- 1.2. Sistemul de control intern 13

- 1.2.1.Conceptul de control intern 14

- 1.2.2.Principii ale controlului intern 15

- 1.2.3.Tipuri de control intern 17

- 1.2.4.Modele de control intern 19

- 1.3. Auditul intern 22

- 1.3.1.Conceptul de audit intern 22

- 1.3.2.Tipuri de audit intern 23

- 1.3.3.Abordări şi reglementări legale ale auditului intern 23

- 1.3.4.Etape în realizarea auditului intern 24

- 1.4. Abordarea şi evaluarea auditului intern pornind de la riscurile de audit şi controlul intern 30

- 1.5. Concluzie 34

- CAPITOLUL 2

- 2.1.Studii de caz 35

- 2.1.1.Evaluarea riscurilor direcţiei de resurse umane din cadrul societăţii X 35

- 2.1.2.Exercitarea controlului financiar preventiv în cadrul activităţii de formare profesională 39

- 2.1. Concluzii 41

- 2.2. Bibliografie 42

- 2.3. Anexe 44

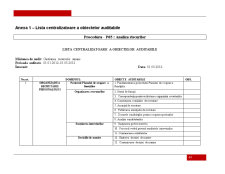

- Anexa 1 – Lista centralizatoare a obiectelor auditabile 44

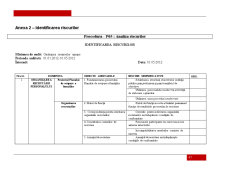

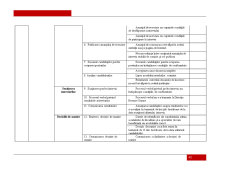

- Anexa 2 – Identificarea riscurilor 47

- Anexa 3 – Stabilirea factorilor de risc, ponderile acestora şi aprecierea nivelurilor riscurilor 53

- Anexa 4 – Stabilirea nivelului riscului şi a punctajului total al riscului 55

- Anexa 5 – Clasarea operaţiilor în funcţie de analiza riscului 62

- Anexa 6 – Tabelul puncte tari şi puncte slabe 69

- Anexa 7 – Tematica în detaliu a operaţiilor auditabile 73

- Anexa 8 – Lista de verificare a procedurii de achizitie a seviciilor de către SCF 75

- Anexa 9 – Lista de verificare a procedurii de decont 76

Extras din disertație

CAPITOLUL 1

1.1 Riscurile de audit

Orice misiune de audit implică riscuri, iar identificarea lor, încă din etapa de planificare a lucrărilor, este unul dintre obiectivele principale ale auditorului. Pentru a furniza un rezultat privin nivelul riscurilor este necesară, mai întâi identificarea lor.

1.1.1 Definiţia riscului

Riscul este definit ca fiind ameninţarea că o acţiune sau un eveniment va afecta în mod nefavorabil abilitatea unei organizaţii de a-şi atinge obiectivele şi de a-şi executa cu succes strategiile.

Definiţia aceasta evidenţiază câţiva factori esenţiali, respectiv riscul este în mod invariabil o ameninţare, adică ceva ce s-ar putea întâmpla, ameninţarea se referă la un eveniment, adică ceva ce trebuie să se petreacă pentru ca riscul să se cristalizeze, iar dacă se produce evenimentul, va avea impact asupra îndeplinirii obiectivelor organizaţiei.

La această definiţie observăm că riscul produce neapărat impact asupra obiectivelor într-un mod negativ.

Riscul este posibilitatea sau şansa ca ceva să se întâmple care va avea efect asupra obiectivelor firmei.

Definiţia aceasta, are în plus faţă de avantajul de a fi o definiţie simplă şi uşor de înţeles, cuvântul “posibilitate/şansă” care este unul foarte bine ales întrucât şansa poate fi atât pozitivă cât şi negativă.

Din punctul de vedere al unui auditor intern, riscul poate fi considerat ca fiind pulsul organizaţiei. Această analogie ne permite să afirmăm că auditorii interni trebuie să se asigure că organizaţia adoptă problematica riscului şi îl gestionează, mai degrabă decât să tolereze ameninţările şi, drept urmare, să piardă oportunităţile.

Riscul de audit constă în faptul că erori semnificative există în situaţiile financiare şi câ auditorul, nedescoperindu-le, formulează o opinie eronată. Ele trebuie însă să conceapă programul de lucru astfel încât să obţină o asigurare rezonabilă că nu există riscuri semnificative în situaţiile financiare şi să limiteze astfel riscul de audit la un nivel minim acceptabil. In concluzie, auditorii trebuie să aibă o bună cunoaştere a factorilor de risc potenţiali şi să caute în fiecare întreprindere controlată riscurile posibile care decurg din particularităţile sale şi din specificul organizării acesteia, sistemele adoptate şi operaţiile tratate.

Pentru a particulariza riscurile la cele în audit vom alege pentru exemplificare definiţia din Standardele Internaţionale de Audit:

“Riscul de audit” reprezintă ricul ca auditorul să exprime o opinie de audit neadecvată, atunci când situaţiile financiare sunt denaturate în mod semnificativ.

1.1.2 Tipuri de riscuri

În funcţie de diferite criterii luate în considerare există mai multe tipuri de riscuri în audit.

a) În funcţie de posibilitatea de a se produce avem:

- riscuri potenţiale, sunt cele mai posibile de a se produce la nivelul tuturor entităţilor economice, din care cauză se impune un control riguros al prevenirii, descoperirii şi corectării lor;

- riscuri posibile, reprezintă acea parte a riscurilor potenţiale pentru care entitatea nu a luat măsuri eficiente să fie limitate, deci există o mare probabilitate ca ele să se producă fără a fi depistate şi eventual corectate.

Preview document

Conținut arhivă zip

- Evaluarea Riscului de Audit si a Controlului Intern

- anexe disertatie.docx

- EVALUAREA RISCULUI DE AUDIT SI A CONTROLULUI INTERN.docx

Alții au mai descărcat și

Motivația și metodologia cercetării Dinamica economică actuală și acerba concurență existentă pe toate piețele, indiferent de profil, impun...

Cap.2. Caiet de practica ZIUA 1 (24 IUNIE 2005) In aceasta zi am facut cunostinta cu directorul general al unitatii si cu directorul economic....

MOTIVATIA TEMEI Un studiu efectuat in Uniunea Europeana scoate in evidenta discrepantele privind nivelul impozitelor pe venit practicat la nivel...

I N T R O D U C E R E Prin această lucrare mi-am propus să analizez cât mai multe aspecte privind leasingul ca element de finanţare într-o...

Introducere Scopul lucrării este acela de a scoate în evidenţă principalele diferenţe între auditul intern şi auditul intren, precum şi...

INTRODUCERE În această lucrare vă voi prezenta întregul proces de trecere la moneda euro. Am ales această temă cu scopul de a cunoaşte avantajele,...

1. LEASING 1.1. PREZENTAREA ŞI CARACTERISTICILE LEASINGULUI 1.1.1. SCURT ISTORIC Încă din antichitate s-a observat că beneficiile sunt obţinute...

Introducere Contabilitatea are rolul de motor al dezvoltării, în cadrul procesului de construire a unei economii de piață, iar dacă înainte ea era...

Te-ar putea interesa și

CE ESTE AUDITUL ? „ O examinare metodică realizată în vederea determinării dacă activităţile şi rezultatele relative la subiectul examinat...

”Lucrul cel mai important nu este numărul de idei adunate în mintea ta, ci legătura care le uneşte”. TITU MAIORESCU Exprim întreaga mea...

INTRODUCERE Întro economie globală şi bazată pe cunoştinţe, în care informaţia reprezintă al doilea factor important după resursele umane, auditul...

Am analizat in detaliu capitolul 1 in prima parte a referatului, si am continuat in cea de-a doua parte cu tratarea unei cerinte din celorlalte 29...

CAP.1.Auditul Public Intern – definirea conceptului de audit intern, rolul, sfera de activitate, tipuri de audit si obiective ale auditului public...

Evaluare riscurilor. Definiţia şi componentele riscului de audit. Auditorul identifică şi evaluiază riscurile pentru fiecare categorie de...

Introducere Obiectivul auditului financiar a evoluat de la depistarea fraudelor și erorilor, proces care presupunea o verificare detaliată a...

CAPITOLUL I – AUDITUL FINANCIAR CONTABIL. DEFINIRE, ROL,OBIECTIVE, PRACTICI ŞI PROCEDURI 1.1. Auditul –Notiuni introductive Auditul, respectiv...