Extras din disertație

CAPITOLUL I: ROLUL CAPACITĂŢII DE AUTOFINANŢARE ŞI A CASH-FLOW-LUI ÎN CARACTERIZAREA PERFORMANŢELOR ECONOMICO-FINANCIARE ALE FIRMEI

1.1. CONCEPTUL DE PERFORMANŢE ECONOMICO FINANCIARE

Termenul de performanţă este folosit într-o varietate de accepţiuni şi domenii, considerându-se că are capacitatea de a desemna excelenţa atinsă în urma desfăşurării unei activităţi. El sintetizează recunoaşterea din partea terţilor a rezultatelor obţinute care depăşesc nivelul comun şi uşor de atins de către ceilalţi parteneri.

Activitatea umană, indiferent de domeniul în care se desfăşoară, poate fi caracterizată în funcţie de realizări, de efectele ei, de modul de îndeplinire a obiectivelor prestabilite. În domeniul economic, activitatea poate fi cuantificată prin diverşi indicatori şi apreciată prin compararea valorilor atinse de aceşti indicatori sau prin raportarea lor la o bază stabilită anterior.

Într-un asemenea context, se impune necesitatea de a cunoaşte care din rezultatele înregistrate constituie performanţă în condiţiile asigurării viabilităţii firmei în cadrul competiţiei interne şi internaţionale, cu respectarea restricţiilor impuse de dezvoltarea durabilă.

Cum performanţa reprezintă rezultatul deosebit obţinut, reliefarea acesteia se obţine numai prin comparaţie cu alte rezultate înregistrate într-un anumit domeniu de activitate. Raportarea la un referenţial constituie una din cerinţele conceptului de performanţă, iar identificarea unui optim reprezintă o problemă deschisă în teorie şi practică.

Determinarea performanţei se face în raport de un grup de indicatori cu semnificaţii apropiate sau complementare la acelaşi moment. Însă, referenţialul folosit ca bază de comparaţie are caracter dinamic şi, ca atare, performanţa poate fi apreciată în mai multe momente şi analizată în evoluţie.

Referenţialul ales poate fi nu numai obiectivul de atins, ci şi rezultatele agenţilor economici ce activează în acelaşi sector. Aprecierea nivelului indicatorilor realizaţi de un agent economic în raport de cel al partenerilor ce activează în acelaşi sector de activitate are caracter relativ, deoarece este posibil ca nici unul dintre actorii pieţei să nu fie capabil de performanţă în anumite condiţii.

În literatura de specialitate, nu există o viziune unitară asupra conceptului de performanţă, întâlnindu-se fie definiţii particularizate ale acestuia, ce surprind anumite laturi ale sale, fie definiţii generale şi care sunt greu cuantificabile:

- nivelul de îndeplinire a obiectivelor (Alain Burland - Controle de gestion);

- rezultatele obţinute de întreprindere în raport cu resursele utilizate (Elie Cohen - Analyse financiere);

- tot ce contribuie la îmbunătăţirea cuplului valoare - cost (Philippe Lorino -Methodes et practiques de la performance).

În prezent, profesorii Niculescu şi Lavalette definesc performanţa economică a unei firme ca reprezentând echilibrul instabil rezultat din evoluţia conceptelor de eficienţă şi eficacitate.

Termenul de eficienţă cunoaşte mai multe accepţiuni în literatura de specialitate. Astfel, unii autori consideră că o activitate este eficientă atunci când se atinge scopul dorit cu efort minim. Principala problemă pusă în acest caz este delimitarea gradului de concordanţă dintre rezultatele obţinute şi scopul propus de la care începe eficienţa.

În accepţiunea cea mai generală, eficienţa este definită ca raportul direct sau

indirect dintre efectele utile obţinute şi efortul depus:

Alţi cercetători au asociat şi un caracter temporal acestui raport, definind eficienţa ca efectul maxim obţinut la un anumit nivel al cheltuielilor şi în timpul cel mai scurt.

Din punct de vedere managerial, prin eficienţă se are în vedere măsura în care au fost realizate obiectivele sau scopurile propuse. Performanţa managerială apare, în această situaţie, în punctul de intersecţie dintre calitatea rezultatelor deciziilor şi acţiunilor manageriale şi calitatea scopurilor sistemului managerial.

Eficienţa cunoaşte forme diverse, în funcţie de domeniul sau activitatea care se urmăreşte şi de natura efectelor care se obţin, delimitându-se următoarele forme principale:

• productivitatea - când se evaluează eficienţa muncii cheltuite în procesul de producţie;

• rentabilitatea - când se evaluează capacitatea unei firme de a obţine profit;

• randamentul - în privinţa eficienţei utilizării mijloacelor fixe.

Eficacitatea poate fi definită ca nivelul de satisfacere a exigenţelor externe, respectiv ale clienţilor, statului, furnizorilor, salariaţilor, acţionarilor. O întreprindere devine eficace atunci când reuşeşte să identifice şi să controleze interactivitatea dintre sursele externe şi interne de dezvoltare, răspunzând cât mai bine aşteptărilor partenerilor externi.

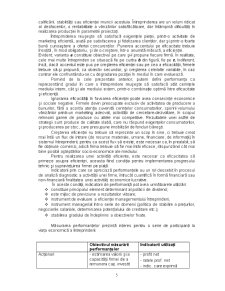

În mod tradiţional, eficienţa şi eficacitatea au fost evaluate pe baza unor indicatori financiari, dată fiind înclinaţia economiştilor de a converti efectele, chiar şi cele indirecte (tehnice, ecologice, sociale, informaţionale) în economii de bani. În ultima vreme, analiza eficienţei s-a extins la aspectele calitative ale activităţii unei firme, o importanţă deosebită căpătând-o, astfel, indicatorii non-financiari, precum gradul de satisfacţie a clienţilor, calitatea produselor, gradul de pregătire şi specializare a personalului, flexibilitatea structurii organizatorice, imaginea de piaţă a firmei şi a produselor sale, calitatea sistemului managerial etc.

Preview document

Conținut arhivă zip

- Rolul Capacitatii de Autofinantare si a Cash-Flow-lui in Caracterizarea Performantelor Economico-Financiare ale Firmei.docx

Alții au mai descărcat și

I N T R O D U C E R E Prin această lucrare mi-am propus să analizez cât mai multe aspecte privind leasingul ca element de finanţare într-o...

CAPITOLUL I CAPITOLUL I. 1 Comitetul pentru Standardele Internationale de Contabilitate (IASC) a intrat in vigoare pe data de 29 iunie 1973 ca...

CAPITOLUL 1 1.1 Riscurile de audit Orice misiune de audit implică riscuri, iar identificarea lor, încă din etapa de planificare a lucrărilor,...

Introducere Performanțele obținute de cǎtre o întreprindere sunt informații prețioase, esențiale în economiile bazate pe investiții private și...

INTRODUCERE În condiţiile unei economii de piaţă, afacerile dezvoltă obiectul unei tranzacţii comerciale, astfel punându-se problema stabilirii...

INTRODUCERE O bună cunoaştere a situaţiei patrimoniului este strict necesară pentru a participa cu succes la viaţa economică şi chiar socială a...

CAPITOLULUL 1 PARTICULARITĂŢI PRIVIND ACTIVITATEA ŞI ORGANIZAREA SOCIETĂŢII COMERCIALE „TOTAL ACTIV PRODCOM ” S.R.L. POŞTA-CÂLNĂU-BUZĂU 1.1...

Annotation. Dans l'économie de marché, la comptabilité est nécessaire pour s'assurer que l'information objective et véridique contenues dans les...