Cuprins

- CAPITOLUL I 3

- EVAZIUNEA ŞI FRAUDA FISCALĂ 3

- 1.1 Conceptul de evaziune şi fraudă fiscală. Evoluţie. Tendinţe 3

- 1.2 Legătura de cauzalitate dintre presiunea fiscală şi evaziunea fiscală 5

- CAPITOLUL II 7

- FORME, METODE ŞI TEHNICI DE EVAZIUNE FISCALA 7

- 2.1 Formele evaziunii fiscale 7

- 2.2 Metode de evaziune fiscala 9

- 2.3 Tehnici de evaziune fiscala 10

- CAPITOLUL III 13

- STUDIU PRIVIND METODELE SI MANIFESTAREA FENOMENULUI DE EVAZIUNE FISCALĂ ÎN JUDEŢUL BISTRIŢA-NĂSĂUD 13

- 3.1. Particularităţi privind metodele de evaziune fiscala utilizate 13

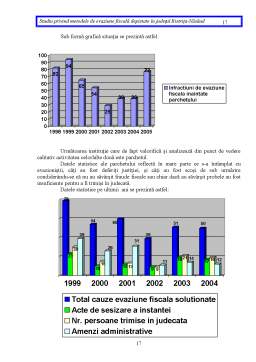

- 3.2. Măsurarea şi dimensiunea fenomenului de evaziune fiscală în judeţul Bistriţa-Năsăud 13

- 3.3. Metode de evaziune fiscala recent depistate.Studiu de caz 18

- CAPITOLUL IV 27

- CONCLUZII 27

- BIBLIOGRAFIE 30

Extras din disertație

CAPITOLUL I

EVAZIUNEA ŞI FRAUDA FISCALĂ

1.1 Conceptul de evaziune şi fraudă fiscală. Evoluţie. Tendinţe.

Evaziunea şi frauda fiscală exista încă de la aparitia statului şi a fost strâns legată de evoluţia acestuia, dar s-a manifestat ca atare doar in epoca moderna odata cu stabilirea obligatiilor fiscale necesare acoperirii cheltuielilor tot mai mari ale statului. Odata cu aparitia statului modern au aparut cheltuieli sporite, necesare mentinerii functiunilor statului, dublate de protectia si asistenta sociala acordate de stat persoanelor cu venituri modeste, aflate in nevoie.

Astfel, se poate spune ca evaziunea fiscala a aparut ca o reactie fireasca la presiunea fiscala exercitata de catre stat prin impozitele, taxele si contributiile instituite.

Guvernanţii de pretutindeni, independent de starea de sănătate a economiilor naţionale ale acelor state, au instituit regimuri punitive inflexibile, deseori dure pentru datornici, rău platnici, evazionişti, - de la pedepse corporale la cele privative de libertate.

Primele reglementări în domeniul fiscalităţii în ţara noastră se regăsesc în Regulamentele organice ale Moldovei şi Munteniei, care au înlocuit haosul şi arbitrariul preexistente în aşezarea şi strângerea dărilor cu un sistem financiar întemeiat pe principii moderne.

Conceptul de evaziune şi fraudă fiscală pleacă de la ideea că oamenii încearcă să ocolească impozitele, mai ales atunci când povara fiscală este greu de suportat.

Privită în sens larg, evaziunea fiscală înseamnă sustragerea, pe o cale sau alta, de la plata impozitelor sau, după cum spunea cineva, ea reprezintă arta de a evita căderea în câmpul de atracţie al legii fiscale. Maurice Duverger relevă şi el sensul larg al noţiunii, după care termenul desemnează generic totalitatea manifestărilor de fugă din faţa impozitelor.

După unii autori „evaziunea fiscală se poate defini ca fiind totalitatea procedeelor ilicite cu ajutorul cărora cei interesaţi sustrag în totalitate sau în parte materia lor impozabilă obligaţiilor stabilite prin legile fiscale”

Alţi autori detaliază precizând că „evaziunea fiscală constă în sustragerea contribuabililor de la plata obligaţiilor fiscale ce le revin, în mod parţial sau total utilizând lacunele legislative sau recurgând la manevre ingenioase în scopul ascunderii materiei impozabile ”

In tara noastra, aceast fenomen a fost recunoscut în anul 1929 când s-a introdus o lege pentru reprimarea evaziunii fiscale, bazată pe ideea responsabilităţii fiscale fără a interzice expres anumite operaţii contabile ce servesc la disimularea veniturilor, apoi prin Legea contribuţiilor directe din 1933 care îngloba si norme de reprimare a sustragerii.

Dupa anul 1989, trecerea la o economie concurentiala a determinat regandirea si reasezarea intregului sistem de venituri ale statului, ceea ce, in final, la adoptarea de norme juridice specifice de prevenire si combatere a fenomenelor de evaziune fiscala, initial prin Legea nr.82/1991 a contabilitatii, apoi prin Legea nr. 87/1994 privind combaterea evaziunii fiscale. Aceasta lege a fost in activitate pana in anul 2005 cand a fost abrogata prin Legea nr. 241/2005 pentru prevenirea si combaterea evaziunii fiscale.

Legea nr. 87/1994, defineste evaziunea fiscala ca “ sustragerea prin orice mijloace de la impunerea sau de la plata impozitelor, taxelor, contribuţiilor şi a altor sume datorate bugetului de stat, bugetelor locale, bugetului asigurărilor sociale de stat şi bugetelor fondurilor speciale de către persoanele fizice şi persoanele juridice române sau străine, denumite în cuprinsul legii” Este vorba aici nu numai despre impozitele datorate statului sau administraţiilor locale, ci despre ansamblul prelevărilor obligatorii către fondurile statului.

Notiunea este generica si nu cuprinde in amanunt toate modalitatile de manifestare ale acestui fenomen el fiind descris in cuprinsul legii prin norme ce impun contribuabililor un anumit “comportament” fiscal, nerespectarea acestuia atragand sanctiuni penale si contraventionale in func#ie de gravitatea faptelor.

Cu privire la frauda fiscală, în doctrina de specialitate s-a apreciat că reprezintă un „cancer” ce afectează societatea civilă şi politică şi care, după unele opinii, ar fi de circa 25% din valoarea bugetului unei ţări dezvoltate, ajungând însă la procente impresionante în ţările în curs de dezvoltare.

Se consideră că prima cauză a fraudei este însuşi sistemul fiscal în cadrul căreia se dezvoltă, bazat pe principiul declarativităţii contribuabilului ce beneficiază de o prezumţie de sinceritate şi care este o „incitaţie la disimulare”. De asemenea, tehnica impozitării, cu numeroase derogări (reduceri şi deduceri) explică dezvoltarea fraudei. Astfel spus, fiecare impozit conţine el însuşi bazele propriei fraude.

Contribuabilul are astfel impresia că este supus permanent la spoliere, motiv pentru care are o atitudine ostilă faţă de organele fiscale şi încearcă să fraudeze folosind numeroase tehnici , de la cele mai elementare la cele mai sofisticate, de la cele artizanale la cele industriale.

Frauda artizanală se manifestă sub forma simplei omisiuni voluntare a contribuabilului care „uită” să declare fie veniturile, fie cifra de afaceri ori alte beneficii.

Frauda industrială implică o organizare şi proceduri mai complexe şi coordonate cum ar fi: cumpărările fără factură, oamenii de paie etc. Manoperele frauduloase sunt alăturate combinaţiilor juridice în vederea eludării impozitului, apelându-se cel mai adesea la personal „specializat”.

Preview document

Conținut arhivă zip

- Studiu Privind Metodele de Evaziune Fiscala Depistate in Judetul Bistrita-Nasaud.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Unități de învățare : - Definiția contabilității financiare și concepte specifice - Normalizarea, armonizarea, convergența și conformitatea, în...

INTRODUCERE În actualul context economic intern şi internaţional, marcat de profunde transformări la nivelul economiei mondiale, România a trebuit...