Cuprins

- INTRODUCERE

- MOTIVAȚIA, IMPORTANȚA ȘI METODOLOGIA CERCETĂRII

- CAPITOLUL I AUDITUL INTERN BANCAR

- 1.1. Obiectivele auditului intern bancar

- 1.2. Sfera de cuprindere a auditului intern bancar

- 1.3. Principiile fundamentale ale auditului intern bancar

- 1.4. Cadrul normativ, organizarea și desfășurarea activității de audit intern în cadrul instituțiilor de credit

- 1.4.1. Cadrul normativ de desfășurare a activității de audit intern banca

- 1.4.2. Organizarea auditului intern bancar

- 1.4.3. Desfășurarea activității de audit intern

- 1.5. Auditul intern bancar în contextul actual al crizei economice

- 1.5.1 Auditul intern în contextul actual al crizei economice

- 1.5.2. Managementul riscului

- 1.5.3. Impactul crizei economice asupra evoluției viitoare a auditului intern

- CAPITOLUL II AUDITUL INTERN AL ACTIVITĂȚII DE CREDITARE - ABORDARE PRACTICĂ LA BANCA TRANSILVANIA

- 2.1. Banca Transilvania

- 2.2. Portofoliul de credite acordate de BANCA TRANSILVANIA

- 2.2.1. Credite persoane fizice

- 2.2.2. Credite persoane juridice

- 2.3. Auditul intern al activității de creditare în cadrul Băncii Transilvania

- 2.3.1. Activitatea de creditare

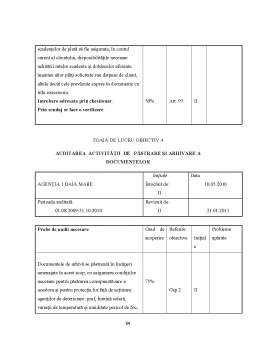

- 2.3.2. Realizarea misiunii de audit intern a activității de creditare - Abordări practice

- CAPITOLUL III CONCLUZII

- BIBLIOGRAFIE

Extras din disertație

În prezent, sistemul bancar este în plină schimbare. Principalul motiv al acestui proces îl reprezintă criza economică actuală, însă există și o serie de alți factori care afectează această schimbare, cum ar fi: inerția şi obişnuința din cadrul organizației, echilibrul dificil între minimizarea riscului şi încetinirea procesului de schimbare, conflictele dintre departamente sau diferite persoane cu răspunderi în cadrul organizației, interesele personale, stresul cauzat de schimbare etc.

Într-o situaţie de recesiune economică există puţine certitudini pentru că nimeni nu ştie cu exactitate cât poate dura reaşezarea preţurilor activelor. Însă un întreprinzător este tocmai acela care poate să calculeze riscul asociat revenirii preţului activelor.

Sistemul bancar în perioada de recesiune este unul dintre pilonii calculării riscului asociat reaşezării preţului activelor. Prin natura activităţii sale, sectorul bancar acordă încredere (prin intermediul creditării) anumitor activităţi, ceea ce conduce la reaşezarea preţurilor relative ale activelor.

Sistemul bancar este o componentă fundamentală a circuitului economic, astfel încât se impune funcționarea sănătoasă a acestuia, fără sincope.

Activitatea bancară este strict reglementată prin legi, iar BNR acordă licențele de funcționare. O bancă trebuie să se conformeze unor indicatori de adecvare a capitalului, unor indicatori de lichiditate, trebuie să asigure rata rezervei minime obligatorii etc.

O altă caracteristică specifică activității bancare este necesitatea echilibrării riscului cu profitabilitatea, un rol esențial revenind în acest caz managementului lichidităților, ca urmarea a faptului că minimizarea riscului este un element primordial în activitatea bancară.

Băncile fiind societăți cu nivele manageriale complexe, deci cu piramidă organizațională înaltă, au o flexibilitate mai redusă, trebuind să îşi desfăşoare activitatea atât în perioade economice prospere, cât şi în perioade mai dificile. Orice bancă, cu atât mai mult Banca Transilvania este un element esențial în structura sistemului bancar în ansamblu. Dificultățile unei bănci ridică probleme în întrega economie şi implicit în sistemul bancar. Apare astfel necesitatea unei bune funcționări a sistemului bancar, ca urmare a interdependențelor existente între bănci şi clienți, interdependență bazată pe încredere şi obligații reciproce.

Aceasta se poate realiza printr-o supraveghere riguroasă și prin autoreglare cu raportarea la indicatori etalon. Auditul intern și extern reprezintă o bună modalitate de supraveghere și control a activității unei bănci.

Auditul intern este entitatea din interiorul organizației, care supraveghează întreaga activitate, respectarea normelor și a fluxurilor și care ajută la îmbunatățirea acestora, la eliminarea riscurilor și creșterea eficienței. Pentru aceasta, auditul intern trebuie să fie obiectiv și independent.

Auditul intern trebuie să acopere întreaga gama de activități dintr-o bancă și să analizeze toate riscurile specifice. Cele mai importante sunt riscul operațional și riscul de credit, pentru că se referă la activitatea cea mai profitabilă a băncii, dar care implică și cele mai mari riscuri. Riscul operațional poate fi monitorizat printr-o bună acoperire a normelor și printr-un audit de conformitate. Toate aceste riscuri specifice, atașate activității bancare pot avea o finalitate negativă și se pot concretiza în riscul reputațional, încrederea într-o instituție bancară fiind esențială atât pentru succesul acesteia, cât mai ales pentru buna funcționare și continuitate a activității sale.

Întrucât criza financiară a apărut pe fondul unei subestimări a riscului asociat deţinerii numerarului, reluarea creşterii economice este intrinsec legată de reevaluarea riscurilor din economie. Sistemul bancar din România, ca intermediar financiar, trebuie să găsească structura optimă de depozite şi credite, astfel încât să continue creditarea clienţilor (gospodării şi corporate) viabili şi să îşi minimizeze riscurile asumate.

MOTIVAȚIA, IMPORTANȚA ȘI METODOLOGIA CERCETĂRII

În prezent, se accentuează tot mai mult ideea de creștere a implicării auditului intern în gestionarea managementului riscului, cu predilecție spre categoria riscurilor operaționale și strategice.

Chiar dacă rolul auditului intern nu a fost privit ca fiind unul semnificativ, viitorul ne va aduce o intensificare a așteptărilor pe care managementul general și comitetul de audit le vor avea vizavi de auditul intern.

Prezenta lucrare încearcă să evidențieze importanța auditului bancar, urmărind eficiența acestuia în vederea reducerii riscului în sistemul bancar. În introducere este prezentată activitatea de audit intern bancar, atât din punct de vedere al importanței acesteia cât și din perspectiva economică actuală.

Primul capitol cuprinde obiectivele, sfera de cuprindere, principiile fundamentale precum și cadrul normativ al activității de audit intern bancar, pentru a oferi o imagine de ansamblu asupra tematicii studiate, care în acest caz este auditul intern bancar al activității de creditare sub influența crizei economice actuale.

Cel de-al doilea capitol este o abordare practică a tematicii la Banca Transilvania. În cuprinsul acestuia sunt surprinse toate etapele unei misiuni de audit intern bancar strict în domeniul creditării, în perioada actuală. Am ales această componentă a auditului intern bancar - activitatea de creditare - datorită importanței acesteia atât în ceea ce privește activitatea bancară în ansamblul ei cât și prin prisma faptului că aceasta poate constitui principalul motor al relansării economice prin asigurarea resurselor financiare necesare.

Capitolul al treilea este destinat concluziilor, atât generale - cu privire la importanța și rolul activității de audit intern în mimimizarea riscurilor și chiar în susținerea și relansarea economiei, cât și specifice - cu referire la strategia Băncii Transilvania pentru această perioadă în privința tematicii abordate.

Lucrarea este structurată astfel încât prezantarea problemei studiate să fie cât mai concisă şi la obiect. Organizarea pe capitole si subcapitole evidenţiază importanţa şi complexitatea studiului, evidenţiind legăturile logice dintre problemele studiate.

Instrumentele de investigare sunt în principiu compuse din literatura de specialitate pusă la dispoziţie precum şi legile aferente in vigoare. Bibliografia selectată asigură în acest fel unicitatea lucării si metodei de cercetare.

Bibliografie

1) Allen, L. & Sanders, A., Incorporating Systemic Influences Into Risk Measurement: A Survey of Literature, Journal of Financial Services Research, 2004

2) Arens Loebbeke, Audit, o abordare integrata, Editura ARC, Chisinau, 2003

3) Aslău T. Elemente şi noţiuni introductive de audit contabil şi financiar, 2003

4) Basno, C., Dardac, N., Floricel, C., Monedă, Credit, Bănci. Aplicaţii şi Studii de Caz, Editura Didactică şi Pedagogică, Bucureşti, 2003

5) Beju, D., The National Bank of Romania and its role in transition process, Revista, Studia Universitatis Babeş-Balyai, Oeconomica, XLIX, nr.2, 2004

6) Boţa-Avram C, Auditul intern al societăților comerciale, Editura Risoprint, ClujNapoca, 2009

7) Boulescu M., Ghiţă M., Expertiză contabilă şi audit financiar contabil, Editura didactică şi pedagogică, Bucureşti, 2006

8) Colquit, J., Credit Risk Management. How to Avoid Lending Disasters and Maximize Earnings, Third Edition, McGrav-Hill, New York, 2007

9) Ghiţă M., Mareş V., Auditul performanţei finanţelor publice, Editura CECCAR, Bucureşti 2007.

10) Ilie Mihai, Audit in sistemul bancar, Editura Fundației România de Mâine, București, 2006

11) Neagu, F., Integrarea europeană a sectorului bancar românesc, Oeconomica 4, Bucureşti, 2003

12) *** Norme generale de organizare şi funcţionare a auditului public intern, OMF 332 /2000, MOF nr.96 /2000.

13) *** Legea 672 privind auditul public intern, MOF 953 /2002.

14) *** Norme generale privind exercitarea activităţii de audit public intern, OMF nr. 38 /2003 /MOF1364 /2003.

15) *** Codul privind conduita etică a auditorului intern - OMF 252 /MOF nr. 128 /2004.

16) *** Activitatea de audit financiar - OUG nr. 75 /1999 /R /MOF /598 /2003.

17) ***International Auditing Practice Statements (IAPS), EFAC, 2003.

18) ***International Standards on Auditing (ISA) EFAC, 2003.

19) *** Codul privind conduita etică a auditorului intern - OMF 252 /MOF nr. 128 /2004.

20) *** Modificări la OUG 75, privind auditul intern, aduse prin OG nr. 37 /2004, MOF nr. 91 /2004.

21) *** Norme proprii privind executarea auditului public intern în cadrul Ministerului Finaţelor Publice - OMF nr. 445 /2004.

22) *** Hotărârea nr. 36 - Camera Auditorilor financiari din România - Asimilarea standardelor Internaţionale de audit ale Institutului Internaţional de audit. MOF nr. 1245 /2004

23) www.bnro.ro Banca Naţională a României

24) http://www.birouldecredit.ro

25) www.en.wikipedia.org Wikipendia

26) www.davidlane.com Banking Dictionary

27) www.ebsco.ro

28) www.economice.ro

29) www.ecb.int

Preview document

Conținut arhivă zip

- Auditul intern al activitatii de creditare in contextul crizei economice.doc

Alții au mai descărcat și

INTRODUCERE Prezenta lucrare reprezintă o sinteză a elementelor fundamentale ce caracterizează creditul bancar, care a cunoscut o amplă evoluţie...

I N T R O D U C E R E Evoluţia actuală a României obligă la o atentă politică de măsurare a riscurilor provenite din activitatea de creditare,...

Sebeşul este un oraş cu tradiţie în activitatea bancară. Cea mai veche bancă din oraş a fost Muhlbancher tpar und Vorschussvereen - Asociaţia...

Evoluţia sistemului bancar românesc în perioada 2005-2006 1.1 Repere importante ale evoluţiei activităţii băncilor româneşti şi ale creditului...

Mediul în schimbare în care se află băncile, prezintă oportunităţi majore pentru acestea, dar totodată presupune riscuri complexe şi variabile...

1 . ROLUL SI OBIECTIVELE AUDITULUI INTERN 1. Rolul auditului intern Auditul intern al calităţii 1 este o examinare sistematică şi independentă,...

1. NOŢIUNI INTRODUCTIVE PRIVIND FRAUDA ŞI EROAREA ÎN AUDITUL FINANCIAR 1.1. DEFINIREA CONCEPTELOR DE AUDIT FINANCIAR, FRAUDĂ ŞI EROARE ÎN AUDIT...

Aspecte generale Conceptul de guvernanţă corporatistă a apărut în anul 1992, ca urmare a raportului Cadbury din Regatul Unit. Acesta reprezintă o...

Te-ar putea interesa și

Partea 1 – Parte teoretica Introducere – Ce este guvernanta corporativa si cand a aparut? In Statele Unite ale Americii, Marea Britanie,...

1. Expunere introductivă Marketingul are un rol esenţial în investiţiile de succes. Cât de bine este făcut marketingul pentru produsul dorit va...

CAPITOLUL I IMPACTUL CRIZEI FINANCIARE ASUPRA ECONOMIEI ROMANESTI 1.Consideratii generale privind contextul economic intern si international...

Capitolul 1. Gestiunea risului bancar - cadrul general 1.1. Noțiuni și definiții Riscul este o întâmplare a cărei producere are o consecință...

1.INTRODUCERE Multe activitati specializate,cum ar fi publicitatea si relatiile cu publicul,ofera un suport similar clientilor lor.O echipa de...

Introducere Începutul tumultos din punct de vedere al vieţii economico-financiare al secolului 21, continuând cu evenimentele de actualitate din...

Capitolul 1. Notiunea de audit, caracateristicile si obiectivele auditului bancar 1.1. CONSIDERAŢII ETIMOLOGICE SI CONTEXTUL APARIŢIEI ŞI...

CURSUL NR. 1 - CADRUL GENERAL AL CONTROLULUI FINANCIAR PUBLIC INTERN ÎN ROMÂNIA 1.1. Introducere Deoarece în anii '90 au avut loc în lume o...