Cuprins

- Introducere 4

- Capitolul 1. Categoriile de credite acordate persoanelor fizice 7

- 1.1. Creditele pentru achiziția sau construirea unei locuințe 8

- 1.2. Creditele de consum 8

- 1.3. Solicitarea și contractare unui credit de către o persoană fizică 9

- Capitolul 2. Factori ce determină nerambursarea creditelor acordate persoanelor fizice 12

- 2.1. Modalități de recuperare a acestor credite neperformante 13

- 2.2. Restructurarea unui credit 15

- 2.3. Moratoriile aplicate plății creditelor introduse în contextul pandemiei de Covid-19 17

- Capitolul 3. Impactul pandemiei de COVID-19 asupra creditelor neperformante. Studiu de caz. 20

- 3.1. Analiza Băncii Comerciale Române privind creditele neperformante 24

- 3.2. Analiza Băncii Transilvania privind creditele neperformante 28

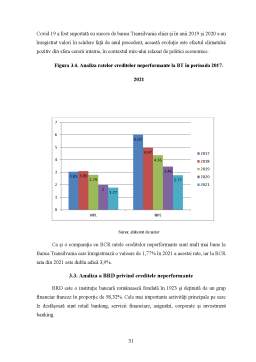

- 3.3. Analiza a BRD privind creditele neperformante 31

- 3.4. Analiza la Raiffeisen Bank privind creditele neperformante 35

- 3.5. Analiza la UniCredit Bank privind creditele neperformante 37

- Capitolul 4. Analiza comparativă a celor mai mari bănci din România, Elveția și Germania privind evoluția creditelor neperformante din perioada 2017-2021 41

- 4.1. Analiza la Credit Suisse Group privind evoluția creditelor neperformante 43

- 4.2. Analiza la Deutsche Bank privind evoluția creditelor neperformante 45

- 4.3. Analiza Băncii Transilvania privind evoluția creditelor neperformante 47

- Concluzii și propuneri 52

- Bibliografie 55

- Lista Figurilor 57

- Lista Tabelelor 58

Extras din disertație

Introducere

Lucrarea de disertație prezintă creditele neperformante acordate persoanelor fizice precum și modalități de prevenire și recuperare. Acest risc de nerambursare se înregistrează atunci când debitorul nu își poate onora la timp față de bancă obligațiile scadente conform contractului de credit.

Am ales această temă din dorința de a cerceta etapele acordării creditelor cu precădere cele pentru persoanele fizice și de a analiza factorii ce pot duce la producerea unui risc de nerambursare, astfel încât să propun proceduri de prevenire si diminuare ale unui astfel de risc.

Obiectivele temei sunt înțelegerea sistemului de creditare al persoanelor fizice, cunoașterea și analiza atentă a dosarului clientului cu scopul de a lua sau nu decizia de creditare și in cele din urmă acordarea împrumutului. Metoda de cercetare folosită este analiza numeroaselor cărți și siteuri din bibiliografie.

Am dorit să urmăresc modul în care se analizează bonitatea clienților și măsurile pe care le iau instituțiile financiare pentru a preveni riscul de nerambursare.

Procesul de verificare periodică a contractului cu împrumutatul, a garanțiilor oferite, inclusiv vizitele la locul unde clientul își desfășoară activitatea sunt factori esențiali în vederea prevenirii riscului de nerambursare.

Lucrarea de disertație este structurată pe patru capitole pe care le voi prezenta pe scurt și se încheie cu concluzii și propuneri.

În capitolul unu voi prezenta politica de creditare a persoanelor fizice, pașii pe care trebuie să îi urmeze fiecare persoană fizică în contractarea unu credit și în principal voi analiza principalele tipuri de credit acordate acestor persoane fizice.

Creditele obținute de persoanele fizice pot fi de două feluri și anume credite pe termen scurt și mediu ce asigură acoperirea anumitor decalaje temporare între venituri și cheltuieli și creditele pe termen lung care se referă la finanțarea investițiilor imobiliare.

Rolul benefic al creditului pentru clienți este acela de a-și acoperi nevoia de capital financiar sau de a fi folosit în investire. Creditele bancare sunt o sursă importantă de finanțare mai ales în perioada în care sursele proprii ale persoanelor fizice nu sunt suficiente.

Creditele pe termen scurt sunt de obicei creditele de consum. Aceste împrumuturi fac referire la faptul că aprecierea calității celui care contractează un astfel de credit se face în funcție de venituri. Pentru al doilea tip de credit pe termen mijlociu și lung obiectul acestuia îl reprezintă cumpărarea sau executarea de lucrări la bunurile imobiliare.

În concluzie, rolul creditului în economie este deosebit, ajută persoanele fizice să iasă dintr-un impas financiar sau le ajută să își îndeplinească nevoile.

În capitolul doi voi descrie factorii ce determină nerambursarea creditelor acordate persoanelor fizice și anume creditele neperformante, metodele de recuperare a acestor credite și restructurarea unui credit.

Împrumuturile aprobate pentru debitorii care pe parcursul derulării perioadei de creditare întâmpină o situație economico-financiară înrăutățită se numesc credite neperformante, adică aceștia nu mai pot face față condițiilor de rambursare a creditului și nici nu mai pot acoperi cheltuiala cu dobânzile și comisioanele aferente.

Factorii care determină apariția acestor credite neperformante sunt multipli și greu de definit și în continuă transformare, datorită dinamicii care se manifestă atât în sistemul economic, cât și în cel financiar.

Recăpătarea creditelor neperformante se poate face prin aplicarea mai multor mijloace și anume recuperare pe cale amiabilă, recuperare prin instituirea supravegherii bancare sau prin căi de redresare economică sau prin executare silită.

Restructurarea creditelor este o metodă esențială în contracararea apariției creditelor neperformante ce are ca scop sprijinirea clienților unei bănci, aceștia să poată să facă față situațiilor de impas financiar apărute provizoriu în diferitele etape de derulare a contractelor de credit.

În concluzie, operațiunea de restructurare presupune găsirea de rezolvări conforme cu problemele de rambursare ale clienților, rezolvări care să ajute clientul să își plătească la timp creditul.

Capitolele trei și patru cuprind studiul de caz ce prezintă o analiză privind rata creditelor neperformante din cadrul a cinci organizații bancare precum și evoluția acestei rate pe parcursul ultimilor cinci ani din 2017 până în 2021 pentru a vedea și impactul pe care l-a avut această pandemie de COVID 19.

Am analizat la fiecare bancă timp de cinci ani rata creditelor neperformante pentru a decide care bancă își gestionează cel mai bine portofoliul de active.

În capitolul patru am făcut un studiu între cele mai semnificative bănci de importanță sistemică a trei țări la alegere Elveția, Germania și România tot cu privire la rata creditelor neperformante. Obiectivul acestui studiu a fost să văd cum stăm pe piață și să vedem cum evoluează această rată și în celelalte țări.

În ultimul capitol voi prezenta cele mai importante concluzii și propuneri care reies din lucrare.

În principal, ce bancă este liderul pe piața din România, care a trecut cel mai bine peste perioada de Covid 19 și a înregistrat cea mai bună rată a creditelor neperformante. Și în cele din urmă care din cele trei bănci din Europa prezintă cea mai bună evoluție a ratei creditelor neperformante,

Voi încheia lucrarea cu câteva propuneri privind politica de creditare a băncilor, o scurtă bibliografie ce cuprinde cărțile studiate și lista figurilor și tabelelor prezentate în aceasta.

Bibliografie

1. Achim, M., Diagnostic financiar-contabil, Cluj Napoca, 2015, pag. 28.

2. Basno, C., Monedă, credit, Bănci, EDP, București 1996, pag 10-50.

3. Basno C., Dardac N., Monedă. Credit. Bănci, Editura Didactică și pedagogică, București, 2003.

4. Bătrâncea, I., Raportări financiare, Editura Risoprint, Cluj-Napoca, 2006, pag. 67;

5. Ioan Viorica, Monedă și Credit, Editura UDJG, Galați, 2010, pag. 4-26.

6. Lupașc I., Gestiunea riscurilor financiar-bancare, Editura UDJG, Galați, 2008.

7. Predescu, I., Activitatea bancară între performanță și risc, Ed. Expert, 2005.

Resurse web:

1. https://www.bancatransilvania.ro/Manual%20Educatie%20Financiara_.pdf, accesat la data de 26.05.2022, ora 16:00.

2. Banca Centrală Europeană, Măsuri de supraveghere bancară și de politică monetară accesat la data de 22.05.2022, ora 16:00 și disponibil la

https://www.bankingsupervision.europa.eu/home/search/coronavirus/html/index.ro.html

3. Banca Centrală Europeană, Creditele neperformante accesat la data de 06.05.2022, ora 16:00 și disponibil la

https://www.bankingsupervision.europa.eu/banking/priorities/npl/html/index.ro.html

4. Bursa, Crește rata creditelor bancare neperformante în zona euro, pe fondul încetinirii creditării accesat la data de 18.05.2022, ora 19:00 și disponibil la

https://www.bursa.ro/studiu-ey-creste-rata-creditelor-bancare-neperformante-in-zona-euro-pe-fondul-incetinirii-creditarii-86684644

5. Deloitte, Sistemul bancar post-pandemie - față în față cu legislația creditelor neperformante accesat la data de 10.05.2022, ora 16:00 și disponibil la

https://www2.deloitte.com/ro/ro/pages/financial-services/articles/sistemul-bancar-post-pandemie-fata-in-fata-cu-legislatia-creditelor-neperformante.html

6. EY România, Crește rata creditelor bancare neperformante accesat la data de 06.05.2022, ora 17:00 și disponibil la

https://www.ey.com/ro_ro/news/2022/5/cre_te-rata-creditelor-bancare-neperformante-in-zona-euro

7. Statista, Bank non-performing loans (NPL) to total gross loans ratio in Romania from 2008 to 2019 accesat la data de 08.05.2022, ora 19:00 și disponibil la

https://www.statista.com/statistics/460888/non-performing-bank-loans-in-romania/

8. The Globale Economy, Romania: Non-performing loans accesat la data de 07.05.2022, ora 16:00 și disponibil la

https://www.theglobaleconomy.com/Romania/nonperforming_loans/

9. The World Bank, NPL Resolution, Insolvency and SMEs in Post-COVID-19 Times accesat la data de 06.05.2022, ora 16:00 și disponibil la

https://www.worldbank.org/en/events/2022/05/12/npl-resolution-insolvency-and-smes-in-post-covid-19-times

10. https://www.bancatransilvania.ro/relatii-investitori/rezultate-financiare accesat la data de 06.05.2022, ora 16:00.

11. https://www.brd.ro/despre-brd/investitori-si-actionari/comunicare-financiara/rezultate-financiare accesat la data de 06.05.2022, ora 20:00.

12. https://www.bcr.ro/ro/investitori/rapoarte-financiare accesat la data de 07.05.2022, ora 20:00.

13. https://www.raiffeisen.ro/despre-noi/guvernanta-corporativa/rapoarte-anuale/ accesat la data de 06.05.2022, ora 18:00.

14. https://www.unicredit.ro/ro/institutional/banca/rapoarte-financiare.html#rezultatefinanciare accesat la data de 07.05.2022, ora 22:00.

15. https://investor-relations.db.com/reports-and-events/annual-reports/ accesat la data de 09.06.2022, ora 18:00.

16. https://www.credit-suisse.com/about-us/en/reports-research/annual-reports.html accesat la data de 08.06.2022, ora 17:00.

Preview document

Conținut arhivă zip

- Factori determinanti ai probabilitatii de nerambursare a creditelor acordate persoanelor fizice - Studiu de caz.docx

Alții au mai descărcat și

INTRODUCERE În contextul de actualitate internetul se află la bază oricărei activități indiferent de natura acesteia, profesională sau personală,...

INTRODUCERE ÎN INDUSTRIA HOTELIERĂ Industria hotelieră este activitatea de servicii care conduce o altă ramură semnificativă în dezvoltarea...

INTRODUCERE „Cultura este <cheia> excelenței organizaționale, iar leadership-ul este unul dintre factorii care contribuie la crearea culturii.”...

Capitolul 1 Abordări teoretice despre comportamentul consumatorului Conceptul actual de marketing începe de la ideea că orice activitate...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE Pentru ca o întreprindere să supravieţuiască pe piaţă aceasta trebuie să se adapteze mediului în care funcţionează, menţinându-şi în...

RISCUL IN ACTIVITATEA DE CREDITARE 1.1 Prezentare generala In intreaga activitate de creditare banca trebuie sa respecte intocmai prevederile...

1.1. Scurt istoric al Bancii Transilvania Banca Transilvania este o societate bancară românească cu capital mixt român şi străin, integral privat....

Introducere Complexitatea și diversitatea riscurilor bancare a avut în ultima perioadă o evoluție ascendentă datorită intesificării concurenţei...

Capitlolul 1 Gestiunea riscului de credit 1.1. Definirea riscului de credit Riscul de creditare este riscul neîncasării valorii scontate,...