Cuprins

- 1. NOŢIUNI INTRODUCTIVE PRIVIND FRAUDA ŞI EROAREA ÎN AUDITUL FINANCIAR 2

- 1.1. DEFINIREA CONCEPTELOR DE AUDIT FINANCIAR, FRAUDĂ ŞI EROARE ÎN AUDIT 2

- 1.2. TIPOLOGIA ŞI CARACTERISTICILE FRAUDELOR ŞI ERORILOR DIN AUDITUL FINANCIAR 7

- 2. FRAUDA ŞI EROAREA ÎN AUDITUL SITUAŢIILOR FINANCIARE 10

- 2.1. ETAPELE DE ANALIZĂ ALE FRAUDELOR ŞI ERORILOR ÎN AUDIT 10

- 2.1.1. PREVENIREA SITUAŢIILOR DE FRAUDĂ ŞI EROARE 11

- 2.1.2. IDENTIFICAREA ŞI EVALUAREA FRAUDELOR ŞI ERORILOR DIN AUDIT 12

- 2.1.3. CONSECINŢELE ŞI CORECTAREA ERORILOR SI FRAUDELOR FINANCIARE 16

- 2.2.LIMITE ŞI RESPONSABILITĂŢI PRIVIND EROAREA ŞI FRAUDA ÎN AUDITUL BANCAR 19

- 2.3. RELAŢIA RISC – FRAUDĂ ŞI EROARE ÎN AUDITUL FINANCIAR 21

- 2.3.1. FACTORI DE RISC ASOCIAŢI APARIŢIEI FRAUDELOR ÎN AUDITUL FINANCIAR 21

- 2.3.2. RISCUL APARIŢIEI ERORILOR ÎN ACTIVITATEA DE AUDIT. PRAGUL DE SEMNIFICAŢIE 26

- 2.4. PERSPECTIVE PRIVIND RAPORTAREA LA FRAUDĂ ŞI EROARE ÎN AUDITUL FINANCIAR 30

- 3. ANALIZA FRAUDELOR / ERORILOR ÎN AUDIT. STUDIU DE CAZ 32

- 3.1. ANALIZA GENERALĂ A SITUAŢIILOR DE FRAUDĂ ŞI EROARE ÎN AUDIT LA NIVEL NAŢIONAL ŞI INTERNAŢIONAL 32

- 3.2. EROARE SI FRAUDĂ ÎN AUDITUL BANCAR. STUDIU DE CAZ 41

- CONCLUZII 47

- BIBLIOGRAFIE 50

Extras din disertație

1. NOŢIUNI INTRODUCTIVE PRIVIND FRAUDA ŞI EROAREA ÎN AUDITUL FINANCIAR

1.1. DEFINIREA CONCEPTELOR DE AUDIT FINANCIAR, FRAUDĂ ŞI EROARE ÎN AUDIT

În contextul economic actual, se ştie că o entitate patrimonială care-şi realizează evidenţa contabilă în conformitate cu prevederile Standardelor Internaţionale de Contabilitate, are o activitate credibilă şi corectă. Faptul că se efectuează verificarea activităţii de către un bun profesionist, cu calităţi profesionale şi morale deosebite, duce la obţinerea uneia dintre calităţile importante ale informaţiei financiare, şi anume, credibilitatea ei. În acest context, importanţa auditului financiar constă în sporirea credibilităţii informaţiei din situaţiile financiare, necesară pentru deciziile viitoare ale utilizatorilor acestora; iar faptul că informaţia a fost obţinută şi prezentată în conformitate cu standardele şi principiile contabile general acceptate îi conferă un plus de credibilitate (Anexa nr. 1).

Cuvântul „audit” îşi are originea în latinescul „audiere” care înseamnă „a asculta, a audia”. În literatura de specialitate din ţara noastră şi din străinătate, specialiștii au definit activitatea de audit ca fiind exprimarea profesională a unei informaţii cu scopul de a exprima o opinie responsabilă şi independentă în raport cu un criteriu de calitate. Auditul poate fi definit ca fiind „un proces sistematic de obţinere şi evaluare obiectivă a unor afirmaţii privind acţiunile şi evenimentele cu caracter economic în vederea aprecierii gradului de conformitate a acestor afirmaţii cu criteriile prestabilite precum şi de comunicare a rezultatelor către utilizatorii interesaţi”.

Pe de altă parte, auditul constă într-un ansamblu de activităţi legate între ele (un proces) desfăşurate de către auditori sau de către alţi experţi, care pe baza cunoştinţelor lor teoretice şi practice şi în urma însărcinărilor primite de la anumite organe analizează informaţiile şi operaţiunile unei entităţi sau referitoare la o anumită activitate în vederea oferirii unei asigurări prin intermediul unei opinii sau în vederea formulării unor recomandări În ţările anglo – saxone de azi, acest termen are semnificaţia unei revizii a informaţiilor contabile şi de altă natură, realizată de către un profesionist independent în vederea exprimării unei opinii asupra regularităţii şi sincerităţii informaţiilor auditate

Obiectivul primordial al auditului a evoluat în timp de la detectarea fraudelor şi erorilor la certificarea situaţiilor financiare, la verificarea conformităţii acestora cu anumite criterii prestabilite.

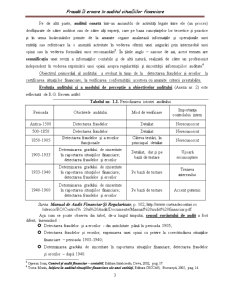

Evoluţia auditului şi a modului de percepţie a obiectivelor auditului (Anexa nr. 2) este reflectată de R.G. Brown astfel:

Tabelul nr. 1.1. Periodizarea istoriei auditului

Perioada Obictivele auditului Mod de verificare Importanţa controlului intern

Antica-1500 Detectarea fraudelor Detaliat Nerecunoscut

500-1850 Detectarea fraudelor Detaliat Nerecunoscut

1850-1905 Detectarea fraudelor şi a erorilor funcţionale Câteva testări; în princiapal detaliat Nerecunoscut

1905-1933 Determinarea gradului de sinceritate în raportarea situaţiilor financiare; detectarea fraudelor şi erorilor Detaliat, dar şi pe bază de testare Uşoară recunoaştere

1933-1940 Determinarea gradului de sinceritate în raportarea situaţiilor financiare; detectarea fraudelor şi erorilor Pe bază de testare Trezirea interesului

1940-1960 Determinarea gradului de sinceritate în raportarea situaţiilor financiare; detectarea fraudelor şi erorilor Pe bază de testare Accent puternic

Sursa: Manual de Audit Financiar Şi Regularitate, p. 102, http://www.curteadeconturi.ro /sitesccr/RO/Control% 20si%20Audit/Documente/Manual%20audit%20financiar.pdf

Așa cum se poate observa din tabel, de-a lungul timpului, sensul cuvântului de audit a fost diferit, însemnând :

- Detectarea fraudelor şi a erorilor - din antichitate până în perioada 1905;

- Detectarea fraudelor şi erorilor; exprimarea unei opinii cu privire la corectitudinea situaţiilor financiare – perioada 1905-1940;

- Determinarea gradului de sinceritate în raportarea situaţiilor financiare; detectarea fraudelor şi erorilor – după 1940.

Bibliografie

BATRÂNCEA Ioan, Controlul şi auditul financiar al entităţii economice, Editura Risoprint, Cluj-Napoca, 2007;

BĂRBULESCU Sevastian, Auditul intern şi gestionarea riscurilor în instituţiile publice : de la teorie la practică, Editura Mega, Cluj-Napoca, 2007;

BĂTRÂNCEA Maria, Audit financiar, Editura Risoprint, Cluj-Napoca, 2006;

BOULESCU Mircea, Audit financiar : entităţi economice, Editura Tribuna Economică, Bucureşti, 2007;

BOULESCU Mircea, Auditarea situaţiilor financiare, Editura Tribuna Economică, Bucureşti, 2008;

BURCEA Magdalena, Auditul financiar, Editura Valahia, University Press, Târgovişte, 2008;

CĂRUNTU Constantin, Audit şi control bancar, Editura Focus, Petroşani, 2002;

CĂRUNTU Constantin, Auditul instituţiilor bancare, Editura Focus, Petroşani, 2002;

DĂNESCU Tatiana, Proceduri şi tehnici de audit financiar, Editura Irecson, Bucureşti, 2007;

DRĂGAN Cristian, Auditul financiar-contabil în contextul european, Editura Universitaria, Craiova, 2005;

FLOREA-IANC Zaharică, Auditul financiar contabil, Editura Mirton, Timişoara, 2008;

GHIȚĂ Marcel, Auditul Intern, Editura Economică, Bucureşti, 2004;

GHIŢĂ Emil, Control intern şi audit public intern, Editura Sitech, Craiova, 2009;

I. GRAY, S. Manson, The audit process: principles, practice and cases, Ed. a II-a, 2000 ;

LENGHEL Radu-Dorin, Control şi audit financiar-contabil, Editura Risoprint, Cluj-Napoca, 2008;

MARE Emil, Control financiar, audit şi expertize contabile, Editura Academiei Forţelor Terestre, Sibiu, 2007;

MARIN Dumitru, Auditul financiar-contabil, Editura Academiei de Înalte Studii Militare, Bucureşti, 2002;

MARINESCU Radu Titus, Elemente privind auditul bancar, Editura Artifex, Bucureşti, 2007;

Preview document

Conținut arhivă zip

- Frauda si Eroare in Auditul Situatiilor Financiare.doc

Alții au mai descărcat și

În prezent, sistemul bancar este în plină schimbare. Principalul motiv al acestui proces îl reprezintă criza economică actuală, însă există și o...

MOTIVAŢIA ALEGERII TEMEI Într-un domeniu de activitate atât de nou şi în condiţiile în care este necesară armonizarea legislativă şi practica...

INTRODUCERE Modificările importante aduse legislaţiei în domeniul fiscal, modificări determinate de constrângerile interne dar şi de necesitatea...

I. ABSTRACT External audit work program is a complex and difficult exercise, which depends on several factors, among which are considered...

Introducere Orice profesie, necesită atât un complex de cunoștințe teoretice și de deprinderi practice care definesc pregătirea cuiva, cât și...

1 . ROLUL SI OBIECTIVELE AUDITULUI INTERN 1. Rolul auditului intern Auditul intern al calităţii 1 este o examinare sistematică şi independentă,...

Aspecte generale Conceptul de guvernanţă corporatistă a apărut în anul 1992, ca urmare a raportului Cadbury din Regatul Unit. Acesta reprezintă o...

“Auditul financiar este ca mirosul de gaz: este rareori agreabil, dar poate, de regulă, să evite explozia”. Jacques Renard 1. INTRODUCERE...

Te-ar putea interesa și

1. Introducere Preocupările de perfecţionare ale auditul financiar sunt utile, mai ales în România, unde aceste activităţi se consolidează, o dată...

5.2. Proceduri de fond Probele de audit pot fi obtinute printr-o combinatie de teste de control si proceduri de fond (sau proceduri de...

INTRODUCERE Prin prezenta lucrare mi-am propus să scot în evidenţă responsabilitățile și riscurile care pot apărea pe parcursul derulării unei...

1.1. Introducere Prezentul Standard Internaţional de Audit tratează responsabilitatea audi¬torului de a întocmi documentaţia de audit pentru un...

CAPITOLUL 1: CONCEPTE, DEFINIŢII SI ARIA DE APLICABILITATE ÎN AUDITUL FINANCIAR Obiectivul unui audit al situaţiilor financiare este de a permite...

INTRODUCERE Preocupările de perfecţionare ale auditul financiar sunt utile, mai ales în România, unde aceste activităţi se consolidează, o dată cu...

ETAPA 1: Prezentarea cadrului legislativ normativ privind veniturile. • IAS 18; • Legea571/2003 Codul fiscal; • Ghidul calitatii in audit; •...

Scrisoare de angajament Dumneavoastra ati cerut ca noi sa efectuam auditul situatiilor financiare ale societatii S.C. BAC DELPHI SA, care contin...