Cuprins

- CAPITOLUL I 5

- REZUMAT ŞI CONCLUZII 5

- CAPITOLUL II 17

- CARACTERIZAREA SISTEMULUI EXPLOATAŢIILOR AGRICOLE PRIVATE ŞI OPORTUNITATEA DOTĂRII LOR CU TRACTOARE ŞI UTILAJE AGRICOLE 17

- CAPITOLUL III 27

- DIAGNOSTICUL ACTIVITĂŢII 27

- SOCIETĂŢII AGRICOLE "UNIREA" 27

- 3.1. Scurtă prezentare 27

- 3.2 Organizarea structurală 28

- 3.3. Potenţialul tehnico-productiv 29

- 3.4. Managementul şi utilizarea resurselor umane 30

- 3.5. Diagnostic economic şi de marketing 32

- 3.6. Diagnosticul financiar 34

- 3.7. Strategla de dezvoltare a societăţii şi oportunitatea proiectului de investiţii 37

- CAPITOLUL IV 39

- PIAŢA ŞI COMERCIALIZAREA 39

- 4.1. Piaţa internă şi externă a cerealelor şi a produselor oleaginoase 39

- 4.1.1. Piaţa internă a cerealelor 39

- 4.1.2. Piaţa externă a cerealelor 41

- 4.1.3. Piaţa internă a produselor oleaginoase 42

- 4.1.4. Piaţa externă produse oleaginoase 44

- 4.2. Piaţa agentului economic 47

- 4.2.1. Piaţa de desfacere 47

- 4.2.2 Piaţa de aprovizionare 48

- CAPITOLUL V 50

- EVALUAREA ACTIVITĂŢII VIITOARE A SOCIETĂŢII AGRICOLE UNIREA 50

- 5.1. Proiectul de investiţii 50

- 5.2. Descrierea proiectului 50

- 5.3. Implementarea proiectului 51

- 5.4. Proiectarea producţiilor la culturile vegetale, a serviciilor efectuate la terţi şi a consumurilor de resurse 52

- 5.5. Calitatea produselor şi a serviciilor 52

- 5.6. Implicaţii ecologice 53

- 5.7. Costuri şi plan de finanţare 53

- 5.7.1. Costurile de producţie pe culturi şi lucrări mecanizate 53

- 5.7.2. Veniturile şi cheltuielile de exploatare în varianta cu proiect, faţă de varianta fără proiect 56

- CAPITOLUL VI 59

- ANALIZA ECONOMICĂ ŞI FINANCIARĂ 59

- 6.1. Efectele realizării proiectului. 59

- 6.2. Determinarea fluxului de numerar (CASH-FLOW). Fluxul de nu-merar actualizat. Calculul Ratei Interne de Rentabilitate Financiară (RAIF) 60

- 6.3. Analiza de risc. 62

- ANEXE 63

- BIBLIOGRAFIE 107

Extras din disertație

Cuvânt înainte

Planul de afaceri prezentat, sub forma unui studiu de caz, serveşte ca ghid studenţilor şi participanţilor la cursurile postuniversitare pentru elaborarea unor lucrări asemănătoare. În funcţie de profilul exploataţiei agricole, de obiectivul urmărit (investiţii, restructurare, constituirea unei societăţi mixte etc.) şi de modul de finanţare se adaptează structura lucrării, păstrându-se coordonatele principale (analiza diagnostic, analiza pieţei, evaluarea activităţii viitoare, analiza financiară).

Planul de afaceri este instrumentul de conducere strategică a managementului pentru perioada la care se referă.

Pentru finanţarea unui proiect de investiţii, documentaţia necesară conţine următoarele:

1. Cererea de credite ;

2. Studiul de fezabilitate, care conţine elementele necesare analizei complete a activităţilor agentului economic ;

3. Bilanţurile contabile pe ultimii 2-3 ani, însuşite de organele financiare,însoţite de balanţa ultimei luni;

4. Bugetul de venituri şi cheltuieli pe anul în curs;

5. Programul de investiţii şi planul de finanţare;

6. Proiecţii ale situaţiei veniturilor şi cheltuielilor pe fiecare an, până la rambursarea creditului;

7. Proiecţia activelor şi pasivelor, pe anul în curs şi până la rambursarea creditului;

8. Pentru proiectele BERD, la care rambursarea creditului se face în valută, calculele se fac în valută;

9. Se vor ataşa avize şi acorduri de principiu necesare realizării investiţiei (avizul Ministerului Mediului, avizul organismelor agricole locale etc).

Obiectul acestei lucrări este un studiu de fezabilitate elaborat pentru o societate agricolă cu profil vegetal.

Studiul de fezabilitate este o lucrare complexă, elaborată de o echipă interdisciplinară.

Delimitarea între Studiu de fezabilitate şi Planul de afaceri se referă la contractarea creditului de investiţii de la bancă, care urmăreşte realizarea performanţelor economice necesare pentru aşi putea recupera banii împrumutaţi şi dobânzile aferente.

Planul de afaceri se elaborează de către o firmă şi în alte cazuri, legate de punerea în practică a unor obiective strategice. Este un instrument de planificare pe termen mediu şi lung, un ghid pentru afaceri.

În cadrul Programului de Asistenţă Specială acordată Agriculturii şi Sectorului de Dezvoltare Rurală (SAPARD), promovat de Uniunea Europeană în procesul de pregătire a aderării ţărilor est şi central europene nominalizate, România a beneficiat începând din 2000-2006 de 150,6 milioane EURO anual în vederea susţinerii unui număr de 10000-15000 proiecte de investiţii selectate pe baza procedurilor de licitaţie convenite.

Beneficiarii acestor proiecte vor fi atât producătorii individuali, cât şi societăţile agricole şi structurile administrative publice la nivel de consum.

Proiectele SAPARD sunt cofinanţate de Uniunea Europeană, cu jumătate din costul acestora. Cealaltă jumătate este finanţată de beneficiari.

În vederea finanţării proiectelor, beneficiarii vor elabora un Plan de afaceri, care are o structură similară cu cea prezentată în această lucrare. Dacă beneficiarii recurg la credite de la bănci, CEC, etc., vor trebui să elaboreze un Studiu de fezabilitate.

Studiul de fezabilitate şi respectiv Planul de afaceri reprezintă creaţii ale echipei de lucru. Chiar dacă se respectă structura generală, analiza indicatorilor, parametrii tehnici şi concluziile parţiale şi generale sunt diferite de la o lucrare la alta.

CAPITOLUL I

REZUMAT ŞI CONCLUZII

1. Investitorul

Societatea agricolă “Unirea”, unitate de producţie agricolă de tip asociativ, de dimensiune mijlocie, răspunde prin obiectul de activitate realizării programului guvernamental de reformă agricolă - consolidarea sectorului privat al agriculturii prin încurajarea creării exploataţiilor comerciale viabile.

Activitatea exploataţiei este până în prezent integral de natură agricolă.

Capitalul social de 54.390.000 RON, depus integral, revine în proporţie de 88% la patru acţionari şi de 12% altor nouă acţionari.

Capitalul propriu al societăţii, rezultat în urma reevaluării, era de:

3.521.909 RON la 31.12.1998;

3.649.590 RON la 30.04.2004.

Creşterea capitalului s-a realizat prin investiţii în achiziţionarea unor utilaje destinate producţiei vegetale, din surse proprii şi împrumutate. Societatea şi-a achitat şi îşi achită în termenul stabilit ratele de împrumut şi dobânzile aferente.

Ferma vegetală a societăţii îşi desfăşoară activitatea în următoarele condiţii:

- a arendat 350 ha arabil de la 132 mici proprietari din zonă; terenul este comasat şi de cea mai bună calitate; arenda anuală prevăzută în contractele de arendă este de 600 kg grâu/ha (sau echivalentul valoric);

- până în prezent partea covârşitoare a veniturilor societăţii (peste 80%) provin din vânzarea produselor vegetale ale fermei;

- ferma are o înzestrare tehnică bună, dispune de infrastructurile de bază necesare desfăşurării normale a activităţii;

- societatea a făcut investiţii în achiziţionarea de utilaje noi în anii precedenţi şi va continua procesul de modernizare;

- rezultatele de producţie şi economice în perioada 2000 - 2003 sunt sub potenţialul pedoclimatic, datorită dificultăţilor prelungirii perioadei de reorganizare; calamităţilor naturale; deficienţelor în comercializarea produselor şi încasarea la timp a contravalorii mărfurilor vândute; recurgerii la executarea unor lucrări de bază către terţi, cu costuri ridicate; preţurile scăzute la materiile prime agricole; lipsei unor capacităţi proprii de prelucrare a materiilor prime;

- ca urmare a calamităţilor naturale, a neajunsurilor de ordin tehnic şi managerial societatea nu a înregistrat pe ansamblu profit în perioada 2001 - 2003. La unele produse vegetale însă a realizat rezultate bune, astfel:

o la grâu a obţinut profit în anul 2003 şi o rată a rentabilităţii de 5,9%;

o la floarea soarelui a obţinut profit în întreaga perioadă 2001 - 2003 şi rate a rentabilităţii ridicate (19,17% în 2001, 21,08% în 2002, 39,6% în 2003).

La cultura porumbului rezultatele economice au fost slabe din cauza calamităţilor naturale (secetă excesivă în anul 2003) şi datorită preţurilor scăzute.

În perspectivă se impune valorificarea producţiei de porumb prin dezvoltarea zootehniei şi vânzarea seminţei de calitate.

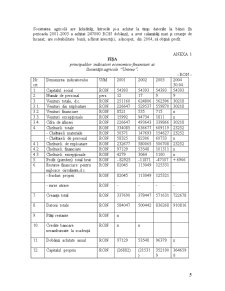

În primele patru luni ale anului 2004, societatea a început să obţină profit şi să-şi îmbunătăţească indicatorii financiari (ANEXA l, Tabelul 3.6.)

Societatea agricolă are lichidităţi, întrucât şi-a achitat la timp datoriile la bănci (în perioada 2001-2003 a achitat 247000 RON dobânzi), a avut calamităţi mari şi creanţe de încasat; are solvabilitate bună; a făcut investiţii; a început, din 2004, să obţină profit.

Preview document

Conținut arhivă zip

- Studiu de Fezabilitate al Societatii Agricole Unirea.docx

Alții au mai descărcat și

INTRODUCERE În economia oricărei ţări investiţiile reprezintă fundamentul pentru dezvoltarea economico-socială. Prin investiţii se asigură...

INTRODUCERE Managementul performant al unei intreprinderi care isi desfasoara activitatea intr-un mediu concurential necesita adoptarea unor...

CAP. I FUNDAMENTELE INVESTITIEI 1. Notiunea de investitie. 2. Clasificarea investitiilor. 3. Strategii investitionale si rolul lor in...

CAPITOLUL I PRODUCŢIA AGROALIMENTARĂ ÎN ROMÂNIA 1.1. Sistemul agroalimentar – parte constitutivă a economiei naţionale Multitudinea sectoarelor...

LUCRARE NR.1 Eficienta alocarii resurselor in cadrul activitatilor de productie din ramurile vegetale si animale Ramura de productie reprezinta...

INTRODUCERE Agricultura, cultivarea pământului pentru a creşte plante a constituit ramura principală de la începuturile civilizaţiei. Ea asigura...

Introducere Transformarea economiei româneşti dintr-o economie de stat supra-centralizată în economie de piaţă funcţională s-a dovedit a fi un...

1. Distribuţia – definiţie şi caracteristici generale Definirea conceptuală a distribuţiei trebuie făcută din două unghiuri de vedere: al...