Cuprins

- CUPRINS

- INTRODUCERE

- CAPITOLUL I: CONSIDERAŢII INTRODUCTIVE

- 1.1. Conţinutul şi metodele de calcul ale cifrei de afaceri

- 1.2. Necesitatea şi importanţa creşterii cifrei de afaceri

- 1.3. Rolul cifrei de afaceri în aprecierea performanţelor economico-financiare ale unei societăţi

- CAPITOLUL II: PREZENTAREA S.C. VEL PITAR S.A.

- 2.1. Scurt istoric

- 2.2. Obiect de activitate

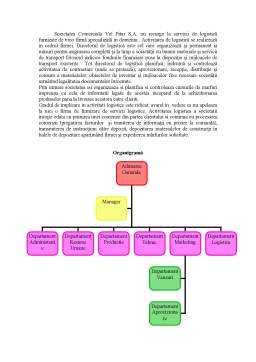

- 2.3. Structura organizatorică

- 2.4. Nivelul şi dinamica principalilor indicatori economico-financiari

- CAPITOLUL III: STUDIU DE CAZ PRIVIND ANALIZA FACTORIALĂ A CIFREI DE AFACERI LA SC. VEL PITAR S.A. ÎN PERIOADA 2009-2011

- 3.1. Analiza factorială a cifrei de afaceri

- 3.1.1. Evoluţia cifrei de afaceri în perioada 2009-2011

- 3.1.2. Determinarea variaţiei cifrei de afaceri

- 3.1.3. Determinarea influenţei factorilor asupra variaţiei cifrei de afaceri

- 3.1.4. Verificarea rezultatelor

- 3.1.5. Interpretarea rezulatatelor

- 3.2. Analiza efectelor modificării cifrei de afaceri asupra principalilor indicatori economico-financiari ai societăţii

- CAPITOLUL IV: CONCLUZII ŞI PROPUNERI

- BIBLIOGRAFIE

- ANEXE

Extras din disertație

INTRODUCERE

Fiecare întreprindere, în conditiile tranzitiei tarii noastre la economia de piata, indiferent de forma de proprietate, obiect de activitate sau dimensiune, trebuie sa se adapteze în permanenta la cerintele pietei si ale mediului în care îsi desfasoara activitatea, sa-si îmbunatateasca performantele economico-financiare si capacitatea de concurenta în raport cu alti agenti economici.

Pentru realizarea acestor obiective este foarte utilă analiza diagnostic a activitatii economico-financiare a întreprinderilor, care, prin metodele si tehnicile utilizate, permit diagnosticarea starii diferitelor fenomene, cunoasterea cauzelor care provoaca anumite disfunctionalitati si luarea unor masuri corespunzatoare pentru reglarea si optimizarea rezultatelor economico-financiare ale fiecarei firme.

In acest fel, analiza diagnostic a activitatii economico-financiare a societatilor comerciale reprezinta un mijloc important al managementului intern al fiecarei firme, care permite fundamentarea deciziilor privind strategia dezvoltarii si utilizarea eficienta a resurselor materiale, umane si financiare, în vederea cresterii valorii de piata, a rentabilitatii si a competitivitatii întreprinderilor. In acelasi timp, informatiile rezultate din analiza de diagnostic a activitatii economico-financiare a firmei pot fi utilizate si de alti subiecti din afara întreprinderii, cum ar fi bancile, organele fiscale sau de control, precum si de investitorii interesati în dezvoltarea unor afaceri cu firmele respective.

In cadrul indicatorilor care reflecta rezultatele economico-financiare ale întreprinderii un loc important îl ocupa cifra de afaceri. Aceasta e considerata indicatorul fundamental pe baza caruia se evalueaza direct performantele înregistrate de întreprindere sau se pot construi alti indicatori care sunt utilizati pentru estimarea eficientei activitatii întreprinderii.

Analiza cifrei de afaceri pe piete si pe diversi clienti, pe stadii ale ciclului de viata a produselor, precum si în raport cu cererea si cu capacitatea de productie permite adoptarea unor decizii corespunzatoare privind orientarea în viitor a activitatii desfasurate de agentul economic.

Este, deci, explicabil de ce, în cadrul interesului mai larg acordat gestiunii financiare a întreprinderii, se acorda o atentie deosebita activitatii si deciziei financiare, atât în faza de programare, cât si în cea de executie.

În spaţiul socio-economic în care activează, întreprinderea trebuie să-şi probeze permanent viabilitatea, capacitatea de concurenţă şi adaptare, performanţa economico-financiară. Toate acestea îşi găsesc reflectarea în eficienţa activităţilor care au la bază determinări cantitativ-calitative ale factorilor producţiei, randamente maxime ale utilizării acestora etc.

Cu ajutorul analizei omul cercetează lucrurile şi fenomenele, le descoperă structura, le verifică, stabileşte relaţiile de cauzalitate, factorii care le generează, descoperă legile formării şi desfăşurării lor şi pe baza lor formulează decizii privind activitatea în viitor.

Ca în toate domeniile cunoaşterii, esenţialul în analiza economică îl constituie descifrarea relaţiilor structurale şi cele funcţionale şi a relaţiilor „cauză-efect”. A analiza o activitate din punct de vedere economic înseamnă a cerceta cheltuielile ce sunt efectuate pentru acea activitate în raport cu rezultatele (efectele) ce se obţin. O analiză economică semnifică cercetarea unui rezultat, a unui proiect sau fenomen din punct de vedere economic, bazată pe descompunerea întregului în elemente, pe stabilirea factorilor săi a cauzelor în timp şi spaţiu. Analiza porneşte de la rezultatele procesului încheiat către elemente şi factori.

Managementul firmei nu poate fi realizată fără analiza atributelor sale în strânsă corelaţie cu funcţiile întreprinderii. Conducerea operativă, ca şi strategia firmei nu pot fi realizate fără cunoaşterea rezultatului activităţii, a performanţelor firmei în contextul competiţiei interne şi internaţionale.

Creşterea valorii firmei ca obiectiv major nu poate fi cunoscută fără analiza activităţii economico-financiară.

În condiţiile actuale, când factorii pieţei primează în sistemul de variabile, analiza cifrei de afaceri este esenţială pentru aprecierea locului întreprinderii în sectorul său de activitate, a poziţiei sale pe piaţă, a aptitudinilor acesteia de a lansa, respectiv de a dezvolta diferite activităţi într-o manieră profitabilă. În funcţie de nivelul cifrei de afaceri se poate preciza dacă întreprinderea este suficient de importantă, dacă are semnificaţie raportarea rezultatelor sale la cele ale sectorului, respectiv dacă partea sa de piaţă e neglijabilă, putându-se lua decizii strategice în consecinţă.

Cifra de afaceri reprezintă principalul indicator de volum al activităţii firmei. Ea constituie în sine unul din cele mai importante obiective strategice ale organizaţiilor de afaceri. Este principala formă de venit a societăţii.

Teoria şi practica economica recomandă utilizarea unui sistem de indicatori valorici a căror putere cognitivă permite sesizarea şi comensurarea unor aspecte definitorii privind aprecierea dimensiunilor activităţii întreprinderii, evaluarea rezultatelor şi performanţelor sale comerciale.

Cifra de afaceri, principala forma de venit a societăţii, alături de alte venituri din exploatare, financiare si extraordinare pe care le are întreprinderea formeaza totalitatea veniturilor entitătii. Din acest total se face plata cheltuielilor pe care le are întreprinderea faţă de furnizori, cu personalul, taxele si impozitele datorate statului, plata datoriilor faţă de bănci, plata utilităţilor şi alte cheltuieli pe care le poate avea entitatea.

Am ales aceasta tema deoarece face trimitere directa la modalitatile prin care o firma poate utiliza informatia pentru a-si mari bugetul pe o anumita perioada de timp. In prezent, cifra de afaceri este esentiala pentru estimarea pozitiei întreprinderii pe piata, a capacitatii si abilitatii sale de a dezvolta activitati profitabile în conditii de concurenta.

Fiecare întreprindere, indiferent de profil si dimensiune si de spatiul socio-economic în care activeaza, trebuie sa-si verifice permanent viabilitatea, capacitatea de concurenta si adaptare, performanta economico-financiara, aceasta cu atât mai mult cu cât mecanismele clasice ale economiei de piata se formeaza si urmeaza sa functioneze cu toate rigorile ce le presupun.

Prin urmare, în etapa actuală, o atenţie deosebită trebuie acordată analizei cifrei de afaceri pe total întreprindere şi pe produse, a căilor sale de creştere şi a consecinţelor economico-financiare, a principalelor surse de venituri şi a mijloacelor de diversificare a acestora. Se asigură astfel premisele maximizării cifrei de afaceri, ale consolidării şi extinderii agentului economic, ale creşterii cotei sale de piaţă şi sporirii averii acţionarilor.

Preview document

Conținut arhivă zip

- Analiza Factoriala a Cifrei de Afaceri.doc

Alții au mai descărcat și

CAPITOLUL I PREZENTAREA GENERALA A SOCIETATII S.C.SANTIERUL NAVAL DAMEN.S.A GALATI Grupul de Şantiere Damen a luat fiinţa dintr-o singura...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

INTRODUCERE Managementul performant al unei intreprinderi care isi desfasoara activitatea intr-un mediu concurential necesita adoptarea unor...

PREZENTAREA S.C. APROMAT-IND S.A. I.1 Istoricul şi diagnoză juridică la S.C. APROMAT-IND S.A. I.1.1 Istoricul S.C. APROMAT-IND S.A. Grupul de...

În prezenta lucrare de licenţă ne propunem să analizăm căile de creştere a rentabilităţii la nivelul societăţii comerciale S.C. COMPA S.A. SIBIU....

Capitolul I CONCEPTUL DE PROFIT ÎN TEORIA ECONOMICĂ Caracteristica esențială a oricărei activități economice o constituie raționalitatea, pusă...

Analiza diagnostic a fost iniţiată în ţările dezvoltate industrial după anii 60 ca o metodă de perfecţionare a managementului unei firme....

ANALIZA CIFREI DE AFACERI 1. Introducere Ratiunea de a exista a oricarei firme presupune desfasurarea oricarei activitati durabile masurata prin...

CAP I. PREZENTAREA GENERALĂ A S.C. AUTOCLUB S.R.L. 1.1. INFORMAŢII GENERALE Autoclub şi-a făcut intrarea pe piaţa auto timişoreană în anul 1996,...

Introducere Caracterizarea stării interne a viitorului firmei înseamnă relevarea performanţelor obţinute şi decelarea dificultăţilor existente...