Extras din disertație

CAPITOLUL I

PREZENTAREA S.C. Aura Mar Confex S.R.L.

1.1 Istoric şi diagnoză juridică

Analiza diagnostică a S.C. Aura Mar Confex S.R.L. isi propune sa evidentieze punctele tari si punctele slabe ale acesteia precum si oportunitatile si riscurile mediului economic in care intreprinderea isi desfasoara activitatea. Prin maximizarea punctelor tari, S.C.Aura Mar Confex S.R.L. va reusi sa fructifice oportunitatile macromediului, iar prin minimizarea punctelor slabe va reusi sa ocoleasca riscurile.

S.C.Aura Mar Confex S.R.L. a fost infiintata in anul 1999 in baza legii nr.31/1991 privind functionarea societatilor comerciale cu completarile si modificarile ulterioare.

Sediul societatii: str. Elena Cuza, nr. 130, Curtea de Argeş

Atributul fiscal: R.

Seria certificatului de inregistrare: A 328682

Contractul de societate a fost autentificat la data de 29.10.1999

Capitalul social subscris este in suma de 4.000 mii lei.

Capitalul social subscris si varsat este in suma 4.000 mii lei.

Capitalul social este impartit in 40 parti sociale cu valoare nominala de 100.000 fiecare.

S.C.Aura Mar Confex S.R.L. este o ,,Societate cu răspundere limitată” care a fost constituită în anul 1991 şi are ca obiect principal de activitate producţia de confecţii îmbrăcăminte.

Având în vedere criteriile de clasificare a întreprinderilor după mărimea lor, S.C. Aura Mar Confex S.R.L. este o întreprindere mică având un număr de 46 angajaţi.

Societatea comercială a luat fiinţă în temeiul legii 31/1999 privind societăţile comerciale ca societate cu răspundere limitată, cu asociaţii:

Structura acţionariatului

Sursa : Actul de constituire S.C Aura Mar Confex S.R.L.

Fig. 1 Grafic cu structura acţionariatului

Capitalul social poate fi majorat pe baza Adunării Asociaţilor, prin emiterea de noi părti sociale, reprezentând aporturi în numerar sau natură.

Societatea este condusă de cei doi asociaţi care au următoarele funcţii:

1.2 Diagnoza managerială

În conformitate cu actul constitutiv, conducerea S.C. Aura Mar Confex S.R.L este asigurată de un colectiv de conducere format din 2 persoane :

- Administratorul, care este şi director comercial dl. ing. Matei Cristian;

- directorul tehnic, dl. ing. Zamfir Nicolae.

Pregătirea şi experienţa celor doi a determinat abordarea unui ,,stil de conducere participativ”, de altfel foarte motivant pentru întreg personalul şi care contribuie la susţinerea unui nivel ridicat de profesionalism în firmă. Stilul participativ este chiar recomandat în societăţile mici întrucât se asigură un flux raţional şi coerent de informaţii necesar desfasurării în condiţii optime a activităţii.

Structura orgazinatorică este plană. Prin urmare nu există multe nivele ierarhice, asigurându-se astfel un circuit informaţional eficient.

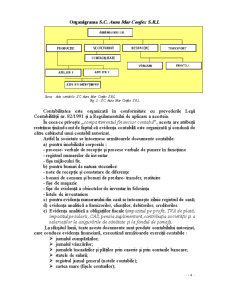

Organigrama S.C. Aura Mar Confex S.R.L. (Fig. nr. 2) prezintă organizarea compartimentelor de conducere, contabilitate, de producţie, întreţinere etc.

Organigrama S.C. Aura Mar Confex S.R.L

Sursa : Acte contabile S.C. Aura Mar Confex S.R.L

Fig. 2 - S.C. Aura Mar Confex S.R.L

Contabilitatea este organizată în conformitate cu prevederile Legii Contabilităţii nr. 82/1991 şi a Regulamentului de aplicare a acesteia.

În ceea ce priveşte ,,compartimentul financiar contabil”, acesta are atribuţii restrânse ţinând cont de faptul că evidenţa contabilă este organizată şi condusă de către cabinetul unui contabil autorizat.

Astfel la societate se întocmesc următoarele documente contabile:

a) pentru imobilizări corporale :

- procese- verbale de recepţie şi procese verbale de punere în funcţiune

- registrul numerelor de inventar

- fişa mijlocului fix.

b) pentru bunuri de natura stocurilor:

- note de recepţie şi constatare de diferenţe

- bonuri de consum şi bonuri de predare- transfer, restituire

- fişe de magazie

- fişe de evidenţă a obiectelor de inventar în folosinţa

- listele de inventariere

c) pentru evidenţa numerarului din casă se întocmeşte zilnic registrul de casă;

d) evidenţa analitică a furnizorilor, clienţilor, debitorilor, creditorilor.

e) Evidenţa analitică a obligaţiilor fiscale (impozitul pe profit, TVA de plată, impozitul pe salarii, CAS, pensia suplimentară,contribuţia societăţii şi a salariaţilor la asigurările de sănătate şi la fondul de şomaj).

La sfârşitul lunii, toate aceste documente sunt predate contabilului autorizat, care conduce evidenţa financiară, executând următoarele exerciţii contabile :

- jurnalul cumpărărilor;

- jurnalul vânzărilor;

- jurnalele încasărilor şi plăţilor prin caserie şi prin conturile bancare;

- statele de salarii;

- registrul jurnal general (notele contabile);

- cartea mare (fişele conturilor);

- balanţa de verificare;

- formularele de raportare lunară (declaraţie privind obligaţiile de plată la bugetul de stat, decontul privind TVA, declaraţie privind obligaţiile faţă de bugetul asigurărilor sociale de stat, declaraţie privind obligaţiile faţă de bugetul asigurărilor de sănătate).

- bilanţul contabil.

Preview document

Conținut arhivă zip

- Analiza si Evaluarea Riscurilor la SC Aura Mar Confex SRL.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....