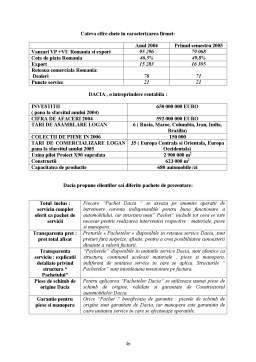

Extras din disertație

CAPITOLUL I

ELEMENTE TEORETICE PRIVIND EVALUAREA PERFORMANTELOR IN ORGANIZATIE

1.1. Repere organizationale in aprecierea profesionala

Un aspect important al managementului resurselor umane este reprezentat de evaluarea performantelor in organizatie, deoarece prin evaluare putem sa intelegem mai bine natura dinamica a dezvoltarii profesionale .

Evaluarea ne ajuta sa vedem dezvoltarea profesionala ca pe un proces continuu, si nu ca pe un simplu « eveniment » produs in viata angajatului . Pe langa aceasta caracteristica a continuitatii insa,procesul de evaluare poseda si atributul complexitatii; astfel, trebuie sa ne inchipuim ca orice poate fi evaluat – chiar si evaluarea poate fi evaluata.

Printr-un astfel de proces se urmareste atingerea unui scop dublu:

1) un prim obiectiv are o dimensiune diagnostica in sensul cunoasterii unei serii de indicatori prin care poate fi determinat si inteles succesul organizatiei ca atare;

2) a doua perspectiva este una de natura formativa in sensul jalonarii potentialului de dezvoltare a angajatilor si a nevoilor de pregatire profesionala a acestora.

Evaluarea trebuie, astfel, gandita in relatie directa cu intreaga activitate a angajatilor, ca un proces cunoscut si inteles de catre acestia si ca un motivator pentru performantelor viitoare de care ei pot sa dea dovada.

Sistemul de evaluare al organizatiei trebuie racordat la specificul general al companiei, precum si la celelalte politici de resurse umane. El nu va fi considerat doar o activitate in sine, ci trebuie corelat cu identitatea companiei generata de o anumite aspecte organizationale:

- structura

- valorile

- beneficii ale evaluarii, masuri de dezvoltare organizationala

- sistemul instruirii, elaborarea planurilor de cariera

- sistemul promovarilor si retrogradarilor etc.

Chiar daca evaluarea este un proces unitar, ea nu reprezinta, totusi, un monolit. Conceptul de evaluare poate fi operationalizat in trei pasi constitutivi :

a) operatia de masurare

b) operatia de apreciere

c) operatia de decizie

MASURAREA – primul pas in evaluare, reprezentand o dimensiune obiectiva, inseamna ca se vor atasa determinanti cantitativi ( cum ar fi cifrele) unui comportament de productie apartinand unui angajat.

Daca un agent de vanzare a realizat in decursul unei zile patru contracte, aceasta cifra este aceeasi pentru orice persoana care va studia datele respective.

APRECIEREA – cel de-al doilea pas, reprezentand dimensiunea calitativa a evaluarii, consta in atasarea unui element de valorizare masurarii. Spre exemplu, daca agentul de vanzare a incheiat patru contracte pe parcursul unei zile, acest lucru poate fi apreciat ca insatisfacator, satisfacator, bun sau foarte bun, in functie de o serie de indicatori cum ar fi:

- performanta anterioara a angajatului

- vechimea acestuia in firma

- standardele impuse de catre companie privind numarul sau valoarea contractelor

- asteptarile managerului direct in ceea ce-l priveste etc.

DECIZIA – presupune situarea aprecierii intr-un sistem de notare, de ierarhizare . Putem gandi un grafic al evolutiei angajatului, grafic care sa ne sprijine in constructia unui program managerial in ceea ce-l priveste ( recompensare, training etc.). Subliniem un ansamblu de factori care juustifica necesitatea evaluarii ( motivare pentru performanta, feedback pentru management, suport pentru programele de training ).

Berry si Houston descriu trei arii de actiune specifice evaluarii performantelor :

- perfectionarea angajatilor

- luarea unor decizii din punct de vedere administrativ

- cercetarea organizationala.

a) PERFECTIONAREA ANGAJATILOR- aceasta reprezinta un rezultat imediat si direct al evaluarii. Angajatii stiu ca prin evaluare ofera un feedback la performanta asteptata de la zi pe postul ocupat, dau si primesc informatii privind oportunitatile de evolutie in cariera si tot acest proces reprezinta o baza pentru stabilirea obiectivelor care trebuie atinse.

b) LUAREA UNOR DECIZII DIN PUNCT DE VEDERE ADMINISTRATIV – ceea ce inseamna :

- retinerea sau promovarea angajatului pe post, daca evaluarea este favorabila;

- transferul, in cazul in care persoana se potriveste mai bine in alta parte;

- retrogradarea sau concedierea , in cazul unei evaluari nefavorabile;

c) CERCETAREA ORGANIZATIONALA – evaluarea performantelor angajatilor incepe astfel prin a fi un proces de validare a procedurilor de selectie a personalului ( avem un feedback daca selectia a fost sau nu una reusita), un indicator al succesului programelor de training si al programelor de motivare a personalului.

Evaluarea performantelor poate fi o baza de plecare pentru noi programe privind angajatii.

Se pune o intrebare la care trebuie gasit un raspuns: la ce ne serveste evaluarea?

Observam ca evaluarea poseda mai multe functii pe care se cuvine sa le luam in seama deoarece ele determina modul in care aceasta poate fi utilizata in companie.

1. functia de diagnoza – prin aceasta evaluarea urmareste sa realizeze o reflectare obiectiva a rezultatelor, a activitatii si proceselor ce au condus la aceste rezultate, a domeniilor care sunt afectate etc.prin functia de diagnoza, evaluarea este directionata in dubla directie: pe de o parte, constata o stare de fapt; pe de alta parte, se concentreaza asupra explicarii cauzelor, a conditiilor care au generat aceasta situatie.

2. functia de informare – insoteste adesea functia de diagnoza, in sensul ca aceasta cunoastere a parametrilor muncii angajatului este pusa la dispozitia functiei de informare, precum si la dispozitia managerului sau. Trebuie remarcat ca functia de informare trebuie sa fie corelata cu problematica de confidentialitate a rezultatelor. Un aspect important este asigurat prin faptul ca aceste rezultate nu sunt prezentate tuturor oamenilor din organizatie, ci angajatului in cauza si altor cateva persoane care pot atrage rezulate ameliorative, care pot oferi asistenta in cunoasterea elementelor pozitive si negative ( managerul direct, mentorul desemnat, consultantul de resurse umane cu rol in ameliorarea climatului organizational).

3. functia de monitorizare- vizeaza mai degraba procesul decat rezultatele evaluarii, indeplinind totodata un rol de feedback. Acest aspect al evaluarii devine necesar cand ne gandim la costurile pe care desfasurarea nesupravegheata a unei activitati poate sa le implice. Astfel, la nivel economic, nu putem astepta ca un angajat sa nu produca nimic o perioada insemnata de timp pentru a decide asupra modului in care trebuie sa actionam. La nivel psihologic lucrurile se desfasoara in sens similar : pentru angajat, monitorizarea si feedback-ul la activitatea sa ( atat in ceea ce priveste succesul, cat si esecul acestei activitati) pot sa se constituie intr-un motivator pentru performanta; invers, lipsa de reactie poate sa ofere angajatului perceptia ca nu gaseste sprijin, ca nu poate sa rezolve anumite aspecte din munca sa ori, dimpotriva, ca nimeni nu-l apreciaza pentru modul in care reuseste sa faca fata unor probleme dificile. Iata de ce functia de monitorizare trebuie combinata, in procesele de natura organizationala, cu functia de motivatie, de stimulare a activitatii angajatilor ( in lipsa unei astfel de unificari, monitorizarea poate fi vazuta de catre angajati drept un proces de “ cautare cu orice pret a greselilor” si astfel sa induca stres in munca acestora).

4. functia de prognoza- se bazeaza pe celelalte trei functii ale evaluarii amintite mai sus; pornind de la inregistrarea cauzelor care conduc la anumite aspecte ale productivitatii angajatului, prin evaluare se pot astfel formula judecati anticipative asupra modului in care procesul va decurge in viitor. Aceasta functie poate sprijini managementul in conturarea unor programe prin care elementele pozitive sunt stabilizate si incurajate, iar neimplinirile sunt prevenite ori inlaturate.

5. functia de ameliorare/optimizare a activitatii reprezinta prelungirea evaluarii in cautarea unor masuri ameliorative care sa conduca in mod concret la imbunatatirea activitatii viitoare a angajatului. Este vital ca politica proprie companiei sa confere evaluarii si un astfel de aspect fara de care utilitatea acestui proces este considerabil diminuata ( daca evaluarea aspectelor negative va fi echilibrata, impreuna cu persoana evaluata, cu evidentierea modalitatilor de rezolvare a problemelor, procesul de evaluare in sine va fi mai bine receptat de care acesta).

6. functia de autoevaluare – poate fi gandita ca o consecinta a bunului mers al tuturor celorlalte functii descrise mai sus. De aceea, angajatul trebuie sa cunoasca nu doar rezultatul evaluarii, ci si procedurile de evaluare care au condus la acest rezultat, caz in care – in timp – el va putea sa-si interiorizeze mecanismele respective si va putea sa fie propriul sau evaluator.

Preview document

Conținut arhivă zip

- Evaluarea Performantelor la SC Dacia Comercial.doc

Alții au mai descărcat și

Managementul resurselor umane reprezinta ansamblul activitatilor de ordin operational (planificarea, recrutarea, mentinerea personalului) si de...

Argument Industria hoteliera, apreciata în cele mai multe tari ca o activitate autonoma, distincta a domeniului turistic, reuneste într-un sistem...

EVALUAREA PERFORMANTELOR LA SUCURSALA ARPECHIM PITESTI CAPITOLUL I EVALUAREA PERFORMANTELOR 1.1. Evaluarea performantei - componenta de baza a...

CAPITOLUL I Analiza şi descrierea posturilor 1.1. Prezentarea firmei Supermarketul SC Super Splendid SRL are sediul în Dorohoi, judeţul...

CAPITOLUL I ROLUL MANAGEMENTULUI RESURSELOR UMANE ÎN TEORIA GENERALĂ A MANAGEMENTULUI 1.1 DEFINIREA MANAGEMENTULUI RESURSELOR UMANE Managementul...

Capitolul 1. Prezentarea firmei Automobile Dacia S.A. este cel mai mare producător român de automobile, care din septembrie 1999 aparține grupului...

I N T R O D U C E R E Calitatea produselor Dacia este recunoscută la nivel internaţional. În cadrul sondajelor realizate de institute şi...

CAPITOLUL I 1. Rolul şi importanţa mangementului în societatea modernă Managementul, ca ştiintă, s-a definit relativ recent (primele lucrări de...

Te-ar putea interesa și

Introducere Sistemul bancar este un segment indispensabil în cadrul economiei, avându un rol important în cadrul pieţei financiare. Buna...

1. Procesul de internaţionalizare: obiective, strategii Implantarea în străinătate – este o modalitate de creştere externă a firmei, faţă de...

CAP. 1. ORGANIZAREA ACTUALĂ A CONTABILITĂŢII Importanţa definirii obiectului de studiu al unei discipline constă în faptul că prin aceasta se...

CAP I. CONCEPTE TEORETICE PRIVIND ORGANIZAREA SI CONDUCEREA CONTABILITATII IMOBILIZARILOR CORPORALE SI NECORPORALE. 1.1. Definirea si structura...

1. Introducere In intrega evolutie a societatii omenesti, forta de munca a reprezentat componenta principala a factorilor de productie....

Prezentarea firmei: ADRAS COMIMPEX S.R.L. este o societate comerciala cu capital privat înfiintata în 1992. Obiectul de activitate, în...

Firma S.C. VLAGEAN AUTO S.R.L. este o intreprindere relativ noua, care functioneaza pe piata locala de aproximativ un an, cu sediul in localitatea...

1. Care sunt cele doua modalitati prin care putem pune in evidenta continutul finantelor intreprinderii? Raspuns: finanţelor întreprinderii...