Cuprins

- 1. CĂRŢILE DE PLATĂ . 1

- 1.1. SCURT ISTORIC AL APARIŢIEI ŞI EVOLUŢIEI CĂRŢILOR DE PLATĂ 1

- 1.2. TIPOLOGIA CĂRŢILOR DE PLATĂ 2

- 1.3. TRĂSĂTURI SPECIFICE CĂRŢILOR DE PLATĂ 10

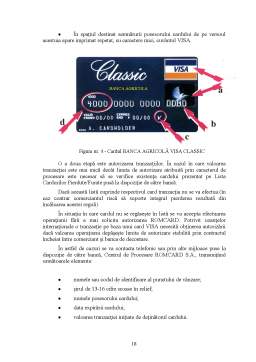

- 1.4 CARDUL "BANCA AGRICOLĂ VISA CLASSIC"-INSTRUMENT MODERN DE PLATĂ 12

- 1.4.1 Implicaţiile emiterii şi utilizării cardului

- "BANCA AGRICOLĂ VISA CLASSIC" 12

- 1.4.2 Acceptarea la plată a cardului

- "BANCA AGRICOLĂ VISA CLASSIC" 16

- 1.5 CARDUL “BCR VISA CLASSIC” – INSTRUMENT MODERN DE PLATĂ 22

- 1.5.1 Generalităţi şi condiţii de utilizare 22

- 2. COORDONATE ACTUALE ALE ACTIVITĂŢII BANCARE 25

- 2.1. NOILE TRĂSĂTURI CARACTERISTICE ACTIVITĂŢII BANCARE,

- INFOMATIZAREA SISTEMULUI BANCAR 25

- 2.2. PERFECŢIONAREA PREGĂTIRII PERSONALULUI

- PENTRU PRESTĂRI DE SERVICII BANCARE 29

- 2.3. INTERNAŢIONALIZAREA ACTIVITĂŢII BANCARE 31

- 2.4. INDICATORI ECONOMICO - FINANCIARI AI ACTIVITĂŢII BANCARE 42

- 3. CONCLUZII ŞI PROPUNERI 45

- BIBLIOGRAFIE 47

Extras din disertație

1. CĂRŢILE DE PLATĂ

1.1. Scurt istoric al apariţiei şi evoluţiei cărţilor de plată

Instrumentele de plată, denumite generic carduri se prezintă, sub aspect material ca dreptunghiuri de plastic, cunoscând o mare diversitate de la simpla insignă fără valoare juridică ("carte badge") până la cardul cu funcţiuni complexe: instrument de plată, credit de garanţie, de retragere de fonduri.

Debutul utilizării cardurilor este marcat de introducerea în anul 1920 în Statele Unite a cardurilor imprimate pe plăcuţe rectangulare din plastic, oferite de comercianţii unei clientele selecţionate.

Ele îşi justificau denumirea de "credit card" pentru că ele ofereau posibilitatea amânării plăţii până în momentul debitării contului deţinătorului la ordinul comerciantului. Ulterior această practică s-a extins şi în alte ţări.

Succesul procedeului a determinat constituirea, după 1950, a unor societăţi financiare specializate, Diner's Club şi American Express, care au lansat "cardurile multifuncţionale", agreate de reţele vaste de comercianţi. Numeroase bănci americane şi europene au adoptat sistemul, emiţând carduri.

Astfel, după 1967, principalele bănci franceze au propus clientelei "Carte bleu" care facilita efectuarea plăţilor către comercianţii afiliaţi.

Aceştia din urmă notau pe factură seria cărţii de credit, îl invitau pe client să semneze factura şi comparau această semnătură cu cea imprimată pe card. Atunci când factura depăşea un anumit plafon, verificau dacă numărul cardului nu figurează pe lista neagră a rău-platnicilor.

Ulterior, comercianţii predau facturile băncilor iar acestea efectuau debitarea contului clientului şi creditarea contului comerciantului.

Cu timpul comercianţii s-au dotat cu un aparat denumit "fier de călcat".

Cardul de plastic se aşează pe aparat şi deasupra lui se aşează într-o anumită poziţie factura în trei exemplare.

Printr-o mişcare de "du-te vino", care sugerează mişcarea fierului de călcat, menţiunile în relief de pe cardul de plastic presat sunt reproduse pe factură, concomitent cu data şi suma facturii.

O nouă etapă e marcată de introducerea automatelor bancare, în două varietăţi: distribuitoare automate de bancnote şi ghişee automate. Acestea din urmă, pe lângă distribuirea de bilete mai oferă şi posibilitatea cunoaşterii soldului contului personal, depunerea de bancnote în cont, comandarea unui carnet de cecuri, transmiterea de ordine de bursă etc.

Pentru a fi compatibilă cu efectuarea automatizată a acestor operaţiuni, cardului i-a fost încorporată o pistă magnetică, având următoarele funcţii:

-Identificarea cardului deţinătorului şi a soldului acestui cont

-Descurajarea eventualei tendinţe de abuz din partea clientului.

Identificarea posesorului legitim se realizează prin atribuirea unui număr de cod (PIN-Personal Identification Number) a cărui valoare este cunoscută numai de titular şi de ordinatorul băncii.

Această invenţie i-a incitat pe comercianţi să-şi instaleze terminale, racordate la ordinatorul băncii, pentru a evita deopotrivă manipularea numerarului şi a bancnotelor de hârtie.

În locul clasicei facturi, clientul compune pe terminal codul său secret.

De aici la Minitel nu a fost decât un pas. Jucând rolul unui terminal instalat la domiciliul clientului, acesta permite efectuarea plăţilor evitând orice deplasare. Este şi primul pas către banca la domiciliu.

În ultimii ani s-a extins utilizarea cardurilor cu microprocesor (denumite şi carduri cu "memorie").

Deţinătorul transpune pe card o parte din soldul creditor al contului său bancar, ca într-un "portofel electronic" şi de aici, prin procedee informatice, poate transfera valori pe alţi suporţi, cum sunt, de pildă cartelele pentru aparatele telefonice publice care funcţionează fără fise.

Utilizarea cardurilor păstrează pentru deţinători un dublu avantaj asupra cecului: simplitatea operaţiunii şi costul mai redus (în general).

Pentru bănci, avantajele sunt evidente:

-Preluarea informatizată este mai ieftină;

-Banca încasează taxe de abonament de la clientul deţinător al cardului;

-Banca încasează de la comerciant comisionul.

1.2. Tipologia cărţilor de plată

Luând în considerare dezvoltarea şi modernizarea economiilor lumii din ultimele patru decenii, iar concomitent cu aceasta dezvoltarea activităţii bancare mondiale şi de distribuţie care au fost puternic influenţate de revoluţia tehnologică, introducerea noilor tehnologii computerizate la nivelul acestor activităţi a avut un puternic impact asupra furnizorilor cât şi asupra consumatorilor acestui tip de servicii.

În acest context, transferul electronic al fondurilor reprezintă o inovaţie în domeniul plăţilor şi se află la dispoziţia consumatorului prin intermediul cardurilor.

Moneda electronică (cardul) poate fi definită ca "ansamblul tehnicilor informatice, electronice, telematice, ce permite transferul de fonduri fără suport de hârtie şi implicând o relaţie tripartită între bancă, comerciant şi consumator".

Prin urmare, cardul e un instrument de plată care permite deţinătorului plata unor mărfuri sau servicii printr-un sistem de prelucrare electronică, de autorizare şi decontare a tranzacţiilor (eliminând numerarul).

Astăzi peste 30% din volumul mondial al vânzărilor cu amănuntul au loc prin intermediul acestui mijloc de decontare, ponderea cea mai mare din acest procent revenind Europei, continentului Nord-America şi Asiei de Est şi de Sud - Est.

Tipologia cărţilor de plată nu e simplă, în realitate existând diverse clasificări posibile şi complementare.

O primă clasificare poate fi făcută după funcţia atribuită cărţii de plată. Din acest punct de vedere putem distinge şase domenii de aplicabilitate conform cu care ea este:

-Instrument de marketing

-Port monedă electronică

-Dosar internaţional portabil

-Cheie de acces

-Mijloc de probă (dovedire)

-Mijloc de plată sau de credit.

Uneori, cartea de plată e "multiservicii" adică ea presupune diverse funcţii în acelaşi timp.

Cartea de plată a devenit un instrument de marketing graţie căruia putem cuceri noi segmente de piaţă.

Fie că e o simplă carte de fidelitate sau o carte de servicii, beneficiul pe care e îl aduce provine mai mult din avantajele marketingului şi ale comunicării cu consumatorul decât din posibilităţile de credite.

În calitate de instrument de câştigare a fidelităţii, cartea oferă numeroase posibilităţi la nivelul strategiei comerciale.

Ea permite diversitatea, supleţea şi rapiditatea acţiunilor promoţionale şi în plus utilizarea fişierelor clienţilor pentru expedieri poştale selective.

Rolul său e de a gestiona relaţia cu o clientelă ţintă. Cartea de plată constituie un mijloc de identificare la momentul plăţii a cumpărătorilor graţie căruia e posibilă (cu condiţia ca această identificare să fie efectuată printr-un mijloc electronic) punerea imediată în paralel a: identităţii clientului, valorii totale a cumpărăturilor, eventual ora şi detalii privind produsele cumpărate cu caracteristicile lor şi cu preţul.

Preview document

Conținut arhivă zip

- Platile Electronice

- cuprins.doc

- pagina.doc

- Platile Electronice.doc

Alții au mai descărcat și

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

Te-ar putea interesa și

Progresele realizate recent în domeniile tehnologie-calculatoare, telecomunicatii si software, precum si în alte domenii ale informatiei, au...

Vorbind despre comertul electronic ca despre o noua economie, ne referim la o lume în care oamenii lucreaza cu creierul în defavoarea mâinilor. O...

Capitolul 1 – E-money 1. 1. Banii şi moneda – concept, funcţii în accepţiunea clasică Banul provine din dinar – monedă bătuta a Sloveniei în...

Platile electronice, aceasta semnificativa inventie a sfarsitului de secol XX, au aparut ca una din urmarile remarcabile ale dezvoltarii...

E-BUSINESS (COMERŢ ELECTRONIC) Odată cu trecerea timpului limitele internetului devin tot mai îndepărtate, acesta fiind foarte practic şi folosit...

Instrumente de plata electronice În conditiile unei societati informatizate, pe o piata globala si puternic concurentiala, extinderea...

1. Platile electronice 1.1 Conceptul de plati electronice Progresele deosebite realizate in domeniile informaticii si telecomunicatiilor au...

Introducere Serviciile bancare la distanţă (Remote Banking), realizate pe cale electronică (e-banking), au început să se dezvolte începând cu anul...