Extras din notiță

1.Prin ce se caracterizează activele materiale pe termen lung?

Active materiale pe termen lung - active care îmbracă o formă fizică naturală, au o durată de funcţionare utilă mai mare de un an, se utilizează în activitatea întreprinderii sau se află în procesul creării şi nu sînt destinate vînzării.

2.Care sunt criteriile de clasificare a activelor materiale pe termen lung?

AMTL pot fi clasificate dupa mai multe criterii:

I După componenţă şi omogenitate se divizează în:

1. active materiale în curs de execuţie

2. terenuri

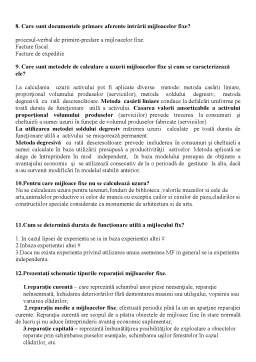

3. mijloace fixe

4. resurse naturale

II In functie de termenul limita de utilizare

a) AMTL uzurabile

b) AMTL neuzurabile

III In functie de apartenenta:

a) AMTL proprii

b) B) AMTL inchiriate

IV In functie de criteriul ramural:

Mijloace fixe ale ramurilor a ec. nationale (industrie, comert, agricultura, silvicultura, transport si comunicatii, alimentare publica)

V In functie de participarea directa sau indirecta la fabricarea produselor finite sau prestarea serviciilor

a) MF productive

b) MF neproductive

VI In functie de componenta naturala si substantiala:

a) Cladiri

b) Constructii

c) Instalatii de transmisiune

d) Animale de productie si reproductie

e) Plantatii perene

f) Masini si utilaje

g) Unelte

h) Inventar gospodaresc

3.Care este modul de constatare a activelor materiale pe termen lung?

Unitatea (obiectul) activelor materiale se constată ca activ în cazul în care:

a) există o certitudine întemeiată că în urma utilizării acestuia întreprinderea va obţine un avantaj (profit) economic;

b) valoarea activului poate fi determinată cu un grad înalt de certitudine.

Dacă aceste două condiţii nu pot fi satisfăcute, activul se consideră drept cheltuială a perioadei de gestiune.

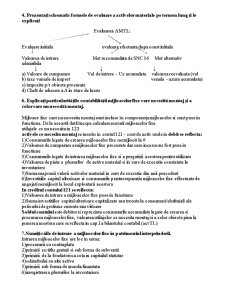

4. Prezentaţi schematic formele de evaluare a activelor materiale pe termen lung şi le explicaţi.

Evaluarea AMTL:

Evaluare initiala evaluare efectuata dupa const initiala

Valoarea de intrare Met recomandata de SNC 16 Met alternativ admisibila

a) Valoare de cumparare Val de intrere – Uz acumulata valoarea reevaluata (val

b) taxe vamale de import venala - uzura acumulata)

c) impozite p/r obiecte procurate

d) Chelt de aducere a A in stare de lucru

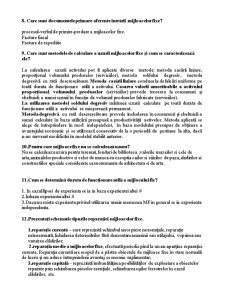

6. Explicaţi particularităţile contabilităţii mijloacelor fixe care necesită montaj şi a celor care nu necesită montaj.

Mijloace fixe care nu necesita montaj sunt incluse în componenţa mijloacelor si sunt puse in functiune. De la această dată începe calcularea uzurii mijloacelor fixe

utilajele ce nu necesita in 123

activele ce necesita montaj se inscriu in contul 121 - cont de activ unde in debit se reflecta:

1)Consumurile legate de crearea mijloacelor fixe nemijlocit la #

2)Valoarea de cumparare a mijloacelor fixe procurate dar care inca nu au fost puse in functiune

3)Consumurile legate de intrarea mijloacelor fixe si a pregatirii acestora pentru utilizare

4)Valoarea de piata a plusurilor de active material si in curs de executie constatate la inventariere

5)Suma majorarii valorii activelor material in curs de executie din anii precedent

6)Investitiile capital ulterioare si consumurile pentru reparatia mijloacelor fixe effectuate de angajati nemijlocit la locul exploatarii acestora

In creditul contului 121 se reflecta:

1)Valoarea de intrare a mijloacelor fixe puse in functiune

2)Suma investitiilor capital ulterioare capitalizate sau trecute la consumuri/cheltuieli ale petioadei de gestiune curente sau viitoare

Soldul contului este debitor si reprezinta consumurile accumulate legate de crearea si procurarea mijloacelor fixe, valoarea utilajelor ce necesita montaj si a celor obiecte pina la punerea acestora care se reflecta in cap.I a bilantului contabil.(act TL)

Preview document

Conținut arhivă zip

- Contabilitate Financiara.docx

Te-ar putea interesa și

SISTEME INFORMAŢIONALE FINANCIAR-CONTABILE Modelarea aplicaţiilor financiar-contabile utilizând tehnici moderne de programare 1.1. Structura...

ARGUMENT S.C. ROSTRAMO S.A este o firma reprezentativa pentru judetul Gorj, in industria prelucrarii lemnului. Am ales tema intitulata “...

Ministerul Finanţelor Publice se organizează şi funcţionează ca organ de specialitate al administraţiei publice centrale cu personalitate juridică...

CAPITOLUL I PREZENTAREA GENERALĂ A SOCIETĂŢII 1.1. SCURT ISTORIC AL FIRMEI S.C. ONCOS IMPEX S.R.L. S.C. ONCOS IMPEX S.R.L este o societate cu...

INTRODUCERE Contabilitatea este un sistem de culegere, prelucrare şi transmitere a informaţiei diferitilor utilizatori de informaţii. Informaţia...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

ARGUMENT Contabilitatea financiară a cheltuielilor şi veniturilor este organizată având la bază concepţia dualistă. În consecinţă, ea are ca...

Capitolul 1 - CONTROLUL FUNC|IE EFICENT~ A CONDUCERII 1.1 Necesitatea controlului agenţilor economici în cadrul economiei de piaţă...