Extras din notiță

SUBIECT 1

Implicarea instituţiilor publice în procesul bugetar din România.

PROCESUL BUGETAR este o succesiune de etape prin care trec bugetele publice ca balante financiare, cu implicari institutionale prin folosirea de metode , tehnica si procedee specifice in proiectarea si realizarea indicatorilor de venituri si cheltuieli pe baza unui cadru juridic bine definit.

Etapele procesului bugetar, potrivit legislației în vigoare, sunt:

- elaborarea proiectelor de bugete publice,

- aprobarea bugetelor publice

- executia bugetelor publice

Planificarea indicatorilor financiari la o instituţie publică presupune, din punct de vedere metodologic, intervenţii instituţionale cu caracter succesiv, in mai multe etape:

- Din partea Ministerului Finanţelor Publice, prin norme metodologice privind elaborarea de proiecte de bugete publice;

- Din partea ministerelor si instituţiilor centrale, care au răspunderea administrării gestiunii celorlalte bugete publice prin instrucţiuni complementare normelor Ministerului Finanţelor Publice;

- Din partea consiliilor locale, in cazul finanţării instituţiilor din acestea, prin precizări / instrucţiuni cu caracter completator la normele elaborate de Ministerul Finanţelor;

- Din partea ordonatorilor principali de credite, prin instrucţiuni care subliniază specificul domeniului, in sensul completări fata de normele si instrucţiunile precizate

În mod practic, operaţiile de elaborare a proiectului de buget se desfăşoară sub coordonarea Ministerului Finanţelor Publice, mai exact cu coordonarea Direcţiilor Generale ale Finanţelor Publice şi ale Controlului Financiar de Stat. Normele folosite pentru înscrierea de indicatori financiari în bugetele locale sunt elaborate de către Ministerul Finanţelor Publice.

Răspunderea elaborării proiectelor de bugete publice revine potrivit legii, Consiilor locale, pentru bugetele unităţilor administrativ-teritoriale.

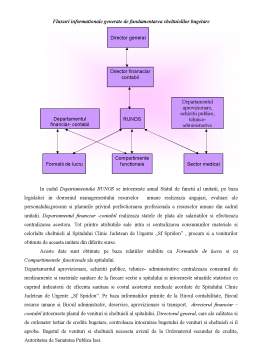

Elaborarea proiectului de venituri şi cheltuieli se face pe baza următoarelor elemente de fundamentare:

• dimensionarea veniturilor proprii, pe surse, în concordanţă cu prestările de servicii medicale şi al celorlalte activităţi, şi cu contractele de servicii ce se vor încheia, având ca nivel de referinţă realizările estimate pentru anul în curs, creşterea sau descreşterea capacităţii unităţii de a presta servicii medicale, indicele de prognoză a instituţiilor abilitate, noi surse de venituri, sumele provenite din valorificarea unor bunuri, donaţii şi sponsorizări cu caracter general sau destinaţie spacială;

• dimensionarea cheltuielilor se face pe bază de calcule analitice, fiecare articol şi alineat de cheltuieli având ca punct de vedere realizările estimate ale anului curent, limitarea tuturor categoriilor de cheltuieli la strictul necesar funcţionării unităţii pentru asigurarea îndeplinirii obligaţiilor asumate prin contractul privind serviciile încheiate cu casele de asigurări de sănătate, precum şi îndeplinirea unei bune gestiuni a fondurilor publice;

• ordonatorii de credite au obligaţia de a analiza propunerile de venituri şi cheltuieli, acordându-se o atenţie deosebită pentru ca veniturile propuse să asigure acoperirea integrală a cheltuielilor pentru realizarea serviciilor medicale care urmează a fi prestate pe diferite contracte:

1. Cheltuielile pe articole şi alineate să fie stabilite la strictul necesar al funcţionării instituţiei sanitare, fiind reduse cele care s-au dovedit ineficiente şi inoportune. Să se ia măsurile necesare în vederea realizării veniturilor, efectuării plăţilor în limitele aprobate şi a disponibilului.

2. În cazurile în care veniturile curente nu acoperă cheltuielile curente, suma rămasă poate fi acoperită din soldul de disponibil rămas la sfârşitul anului urmând ca la finele machetei bugetului de venituri şi cheltuieli să se înscrie: total venituri, total cheltuieli şi diferenţa care se acoperă cu soldul din anul precedent.

Preview document

Conținut arhivă zip

- Subiecte PBP

- adry.doc

- impozit pe profit.doc

- liceu.doc

- Procesul bugetar.doc

- rezumat sub 2.doc

- rezumat sub 3 invatamant..doc

- sb_examen_invatamant.doc

- sub 3 spital.doc

- Subiecte Stefura.pdf

- Subiectul 2.doc

- subiectul 2 Spital Recuperare.doc

- Subiectul 3 Spital Recuperare.doc

- Subiectul 3.doc

- Subiect 1 a Spital Recuperare.doc

- Subiect 1 b Spital Recuperare.doc

- Subiecte Stefura la PBP-ID.doc

- Subiectul nr 2.doc

- Subiectul nr 4.doc

Alții au mai descărcat și

Procesul bugetar - conținut și aspecte generale Procesul bugetar reprezintă o succesiune de etape ce constau în elaborarea, aprobarea, executarea,...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

I. LOCUL SI ROLUL UNITĂTILOR ADMINISTRATIV TERITORIALE ÎN DEZVOLTAREA LOCALITĂTILOR Etimologia cuvântului administratie provine din limba latină...

Capitolul 1. Bugetele locale şi procesul bugetar 1.1. Bugetul local în sistemul unitar de bugete În ţara noastră funţionează mai multe bugete şi...

INTRODUCERE Bugetul public este un act juridic prin care se prevăd şi se aprobă prin lege veniturile şi cheltuielile anuale ale statului sau ale...

ORGANIZAREA (DESFASURAREA) PROCESULUI BUGETAR LA UNITATATILE ADMINISTRATIV TERITORIALE CONSILIUL JUDETEAN IASI Capitolul I. Organizarea si...

INTRODUCERE Procesul bugetar reprezintǎ o succesiune de etape ce constau în elaborarea, aprobarea, executarea, încheierea, controlul şi raportarea...

INTRODUCERE Aplicarea principiilor bugetare conferă documentului bugetar o anumită configuraţie. El nu reprezintă însă o simplă listă de venituri...

Capitolul 1:Bugetul si Acoperirea Lui 1.1.Defintii de baza.Continutul bugetului public 1.1.1.Defintii de baza Temenul de buget vine de la...

1. Competenţe şi responsabilităţi în procesul bugetar Procesul bugetar reprezintă o succesiune de etape ce constau în elaborarea, aprobarea,...