Extras din laborator

S.C. Beta S.R.L. executa doua produse finite A si B. Procesul de productie este organizat in doua sectii S1 si S2. In sectia S1 se obtin 8000 kg de semifabricat N. Produsul A este obtinut prin prelucrarea a 5000 kg din semifabricatul N in sectia S2, in timp ce produsul B este obtinut prin prelucrarea a 3000 kg din semifabricatul N, tot in sectia S2. Productia in curs de executiela inceputul de gestiune este prezentata in tabelul nr. 1.

Tabulul nr. 1. Productia in curs de executie la inceputul perioadei de gestiune

Nr. crt. Denumirea cheltuielilor Produsul A Produsul B

0 1 2 3

1 Cheltuieli cu materiile prime 14400 12000

2 Cheltuieli cu salariile personalului 12000 10000

3 Contributiile privd asigurarile si protectia sociala 3282 2735

4 CIFU 3360 1800

5 CGS 3000 1440

6 TOTAL CHELTUIELI 36042 27975

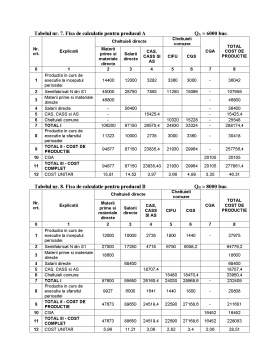

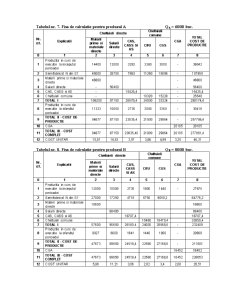

Din procesul de productie se obtin 6000 bucati produa A si 8000 bucati produ B. Costul de productie prestabilit pentru produsul A este de 50 lei/buc, iar pentru produsul B de 30 lei/buc. Nu se obtin rebuturi. Repartizarea cheltuielilor indirecte sa face prin procedeul suplimentarii, varianta coeficientilormultipli, utilizandu-se urmatoarele baze de repartizare:

- pentru CIFU – numarul de ore masina, si anume:

o 40000 ore pentru produsul A

o 60000 ore pentru produsul B

- pentru CGS – salariile directe aferente produselor A si B;

- pentru CGA – costurile de productie aferente produselor A si B.

Conform listelor de inventariere, la sfarsitul perioadei de gestiune, la inventarierea productiei in curs de executie s-au inregistrat datele prezentate in tabelul nr. 2.

Tabelul nr. 2 Productia in curs de executie de la sfarsitul perioadei de gestiune

Nr. crt. Denumirea cheltuielilor Produsul A Produsul B

0 1 2 3

1 Cheltuieli cu materiile prime 11323 9927

2 Cheltuieli cu salariile personalului 10000 6000

3 Contributiile privd asigurarile si protectia sociala 2735 1641

4 CIFU 3000 1440

5 CGS 3360 1800

6 TOTAL CHELTUIELI 30418 20808

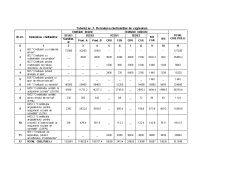

Datele inregistrate in contabilitatea financiara in conturile clasei a 6-a “Conturi de cheltuieli” au fost preluate si reclasate pe baza purtatorilor primary de informatii. De asemenea, respectandu-se cu strictete regulile de aplicat in calculatia costurilor, numai cheltuielile de exploatare au fost retratate pentru ca aceasta perioada de gestiune sa fie afectata doar cu cheltuieli ce privesc produsele obtinute. In urma retratarii cheltuielilor de exploatare se obtin datele din tabelul centralizator nr. 3.

Tabelul nr. 3. Retratarea cheltuielilor de exploatare

Nr.crt. Denumirea cheltuielilor Cheltuieli directe Cheltuieli indirecte TOTAL CHELTUIELI

921/S1 922/S2 923/S1 923/S3 924 CGA 925

Semifab. N Prod. A Prod. B CIFU CGS CIFU CGS

0 1 2 3 4 5 6 7 8 9 10 11

1 601 "Cheltuieli cu materiile prime" 72000 43200 12000 - - - - - - 127200

2 602 "Cheltuieli cu materialele conumabile" _ 3600 6600 9000 2064 4800 7200 1602.2 600 35466.2

3 603 "Cheltuieli privind materialele de natura obiectelor de inventar" _ _ _ 1200 960 3000 1200 1080 1200 8640

4 605 "Cheltuieli privind energia si apa" _ _ _ 2400 720 8400 2160 1440 1200 16320

5 626 "Cheltuieli postale si taxe de elecomunicatii" _ _ _ _ _ _ _ 1440 _ 1440

6 641 "Cheltuieli cu salariile" 46000 56400 68400 - 13200 - 14400 16800 9600 224800

7 6451 "Contributia unitatii la asigurarile sociale" (20.8%) 9568 11731.2 14227.2 _ 2745.6 _ 2995.2 3494.4 1996.8 46758.4

8 6452 "Contributia unitatii penru fondul de somaj" (0.5%) 230 282 342 _ 66 _ 72 84 48 1124

9 6453.1 "Contributia angajatorului pentru asigurarile sociale de sanatate" (5.2%) 2392 2932.8 3556.8 _ 686.4 _ 748.8 873.6 499.2 11689.6

10 6453.2 "Contributia angajatorului pentru concedii si indemnizatii la asigurarile sociale de sanatate" (0,85%) 391 479.4 581.4 _ 112.2 _ 122.4 142.8 81.6 1910.8

11 6811 "Cheltuieli de exploatare privind amortizarea imobilizarilor" _ _ _ 5400 3600 9600 4800 9600 3600 36600

12 TOTAL CHELTUIELI 130581 118625.4 105707.4 18000 24154 25800 33698 36557 18826 511949

Preview document

Conținut arhivă zip

- Aplicatie Privind Interfata Contabilitate Financiara-Contabilitate de Gestiune SC Beta SRL.doc

Alții au mai descărcat și

1. Pertinenta costurilor Firma X fabrica si comercializeaza trei sortimente de produse A, B si C. În urma retratarii cheltuielilor de exploatare...

1.Analiza rezultatului contabil și a rezultatului fiscal la S.C.MGH S.R.L. 1.1. Fundamentări teoretice privind rezultatul contabil și rezultatul...

Capitolul 1. Prezentarea metodei de calculaţie a costurilor Direct-Costing Direct-costing-ul este un cost format numai din volumul cheltuielilor...

GENERALITĂŢI Analiza cost-volum-profit (CVP) reprezintă analiza modelelor de evoluţie a costului, care pune în evidenţă relaţiile dintre cost,...

CAPITOLUL I PREZENTAREA ȘI PERSPECTIVELE DE REORGANIZARE ALE SOCIETATII S.C. MATERIAL CONSTRUCT S.R.L. 1.1. Planul de reorganizare: cadrul legal,...

Această metoda îşi are începuturile în sistemul costurilor estimative(Estimated cost-system) aplicate în S.U.A în anul 1901.Bayele moderne ale...

1. O societate comercială pune în funcțiune, la 20.XII.N, o instalație cu valoarea de intrare de 200.000, amortizabilă în 4 ani. Pentru această...

EXEMPLU NR. 1 La o societate comerciala situatia se prezinta astfel: - Stoci initial de materii prime : 350.000 - Stoc initial de produse finite...