Extras din laborator

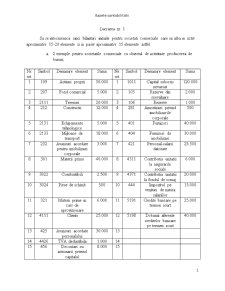

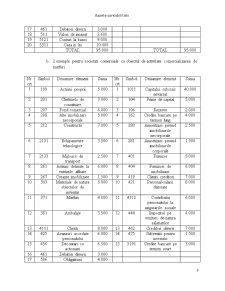

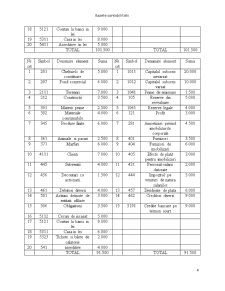

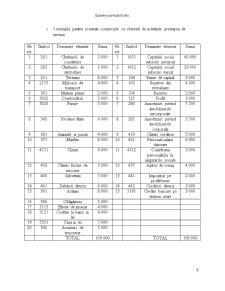

Sa se intocmeasca cinci bilanturi initiale pentru societati comerciale care sa aiba in activ aproximativ 15-20 elemente si in pasiv aproximativ 15 elemente astfel:

a. 2 exemple pentru societatile comerciale cu obiectul de activitate producerea de bunuri;

Nr.crt. Simbol Denumire element Suma Nr.crt. Simbol Denumire element Suma

1 109 Actiuni proprii 50.000 1 1011 Capital subscris nevarsat 120.000

2 207 Fond comercial 5.000 2 105 Rezerve din reevaluare 2.000

3 2111 Terenuri 20.000 3 106 Rezerve 1.000

4 212 Constructii 12.000 4 281 Amortizari privind imobilizarile corporale 500

5 2131 Echipamente tehnologice 5.000 5 401 Furnizori 40.000

6 2133 Mijloace de transport 18.000 6 404 Furnizori de imobilizari 30.000

7 232 Avansuri acordate pentru imobilizari corporale 3.000 7 421 Personal-salarii datorate 25.500

8 301 Materii prime 40.000 8 4311 Contributia unitatii la asigurarile sociale 6.000

9 3022 Combustibili 2.500 9 4371 Contributia unitatii la fondul de somaj 20.000

10 3024 Piese de schimb 500 10 444 Impozitul pe venituri de natura salariilor 15.000

11 321 Materii prime in curs de aprovizionare 6.000 11 5191 Credite bancare pe termen scurt 25.000

12 4111 Clienti 25.000 12 5198 Dobanzi aferente creditelor bancare pe termen scurt 40.000

13 425 Avansuri acordate personalului 30.000 13

14 4426 TVA deductibila 1.000 14

15 456

Decontari cu actionarii privind capitalul 8.000 15

16 461 Debitori diversi 1.000

17 471 Cheltuieli inregistrate in avans 2.000

18 506 Obligatiuni 6.000

19 5121 Conturi la banci 50.000

20 5311 Casa in lei 40.000

TOTAL 325.000 TOTAL 325.000

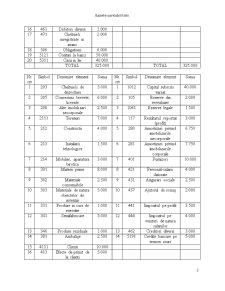

Nr.crt Simbol Denumire element Suma Nr.crt Simbol Denumire element Suma

1 203 Cheltuieli de dezvoltare 5.000 1 1012 Capital subscris varsat 40.000

2 205 Concesiuni brevete, liceente 6.000 2 105 Rezerve din reevaluare 2.000

3 208 Alte imobilizari necorporale 2.500 3 1061 Rezerve legale 1.500

4 2111 Terenuri 7.000 4 117 Rezultatul reportat (profit) 3.000

5 212 Constructii 4.000 5 280 Amortizari privind imobilizarile necorporale 6.750

6 213 Instalatii tehnologice 1.500 6 281 Amortizari privind imobilizarile corporale 7.750

7 214 Mobilier, aparatura birotica 3.000 7 401 Furnizori 10.000

8 301 Materii prime 8.000 8 421 Personal-salarii datorate 4.000

9 302 Materiale consumabile 2.500 9 431 Asigurari sociale 2.500

10 303 Materiale de natura obiectelor de inventar 5.000 10 437 Ajutorul de somaj 2.000

11 331 Produse in curs de executie 1.000 11 441 Impozitul pe profit 3.500

12 341 Semifabricate 5.000 12 444 Impozitul pe venituri de natura salariilor 4.000

13 346 Produse reziduale 1.000 13 462 Creditori diversi 3.000

14 381 Ambalaje 2.500 14 5191 Credite bancare pe termen scurt 5.000

15 4111 Clienti 10.000

16 413 Efecte de primit de la clienti 5.000

Preview document

Conținut arhivă zip

- Bazele Contabilitatii.docx

Alții au mai descărcat și

INTRODUCERE În condiţiile actuale, de criză economică profundă cu care se confruntă omenirea, organizaţiile trebuie să facă mari eforturi pentru a...

CAP.1. INSTITUŢIA PUBLICĂ, BENEFICIARA RESURSELOR BUGETARE ŞI A ALTOR RESURSE 1.1.Conceptul de instituţie publică 1.1.1 Definire,...

I. Prezentarea institutiei Direcţia de munca solidaritate socială şi familie a judeţului Constanta este organizată şi funcţionează în baza...

Am ales si tratat cu multa placere si cu mult interes aceasta tema deopotriva fundamentala, utila si pasionanta pentru teoria si practica...

Cap.1 Prezentarea generală a instituţiei Instituţia în cadrul căreia s-a realizat documentarea pentru prezenta lucrare de disertaţie este o...

Introducere Lucrarea de faţa este o prezentare, în primul rând, a ceea ce înseamnă bilanţ (concept, alcătuire) urmată de o sinteză a...

Introducere: OMFP nr. 3055/ 01.01.2010 aduce o serie de modificări Codului Fiscal în privinţa categoriilor de venituri supuse im¬pozitului pe...

1. Anul precedent institutia a dorit realizarea unui nou mobilier pentru elevi . Cheltuielile efectuate au fost in valoare de 18 mil si constau in...

Te-ar putea interesa și

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII INSTITUŢIILOR PUBLICE 1.1. Sfera de aplicare.Regulile şi principiile de bază folosite la...

INTRODUCERE Nevoia de armonizare şi uniformitate în contabilitate impune normalizarea sa. Pe această cale se formalizează obiective, concepte,...

Contabilitatea - scurt istoric Atunci când se folosește în limbajul de specialitate ori în vorbirea curentă, termenul de contabilitate poate avea...

CAPITOLUL I Bazele teoretice şi metodologice ale sistemului financiar-contabil Ca o componentă de bază a reformei de ansamblu pe care o parcurge...

Introducere Rolul statului ca principala instituţie de organizare şi conducere politică a societăţii se înfăptuieşte prin anumite funcţii:...

I Continutul si importanta functiunii financiar-contabile pentru activitatea organizatiei 1. Continutul si specificul functiunii...

Evaluarea este o activitate efectuată de profesionişti care respectă nişte principii, metode şi standarde specifice prin care se determină o...

MODULUL I: EVOLUŢIA , DEFINIREA SI OBIECTUL DE STUDIU AL CONTABILITĂŢII 5 Concepte de bază regăsite pe parcursul prezentului modul 5 Scopul...