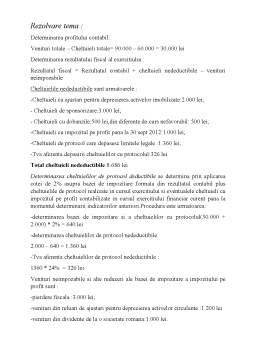

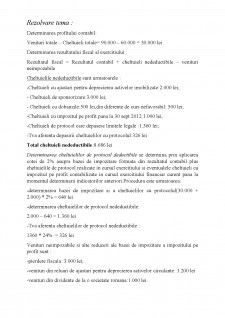

Extras din laborator

Determinarea profitului contabil:

Venituri totale – Cheltuieli totale= 90.000 – 60.000 = 30.000 lei

Determinarea rezultatului fiscal al exercitiului :

Rezultatul fiscal = Rezultatul contabil + cheltuieli nedeductibile – venituri neimpozabile

Cheltuielile nedeductibile sunt urmatoarele :

-Cheltuieli cu ajustari pentru deprecierea activelor imobilizate:2.000 lei;

- Cheltuieli de sponsorizare:3.000 lei;

- Cheltuieli cu dobanzile:500 lei,din diferente de curs nefavorabil: 500 lei;

-Cheltuieli cu impozitul pe profit pana la 30 sept 2012:1.000 lei;

-Cheltuieli de protocol care depasesc limitele legale :1.360 lei;

-Tva aferenta depasirii cheltuielilor cu protocolul:326 lei

Total cheltuieli nedeductibile:8.686 lei

Determinarea cheltuielilor de protocol deductibile se determina prin aplicarea cotei de 2% asupra bazei de impozitare formata din rezultatul contabil plus cheltuielile de protocol realizate in cursul exercitiului si eventualele cheltuieli cu impozitul pe profit contabilizate in cursul exercitiului financiar curent pana la momentul determinarii indicatorilor anteriori.Procedura este urmatoarea:

-determinarea bazei de impozitare si a cheltuielilor cu protocolul(30.000 + 2.000) * 2% = 640 lei

-determinarea cheltuielilor de protocol nedeductibile:

2.000 – 640 = 1.360 lei

-Tva aferenta cheltuielilor de protocol nedeductibile :

1360 * 24% = 326 lei

Venituri neimpozabile si alte reduceri ale bazei de impozitare a impozitului pe profit sunt :

-pierdere fiscala :3.000 lei;

-venituri din reluari de ajustari pentru deprecierea activelor circulante :1.200 lei

-venituri din dividente de la o societate romana:1.000 lei.

Preview document

Conținut arhivă zip

- Expertiza contabila.docx

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

1. CADRUL DE REFERINŢĂ AL MISIUNILOR PRIVIND EXPERTIZA CONTABILĂ 1.1. Conceptul, importanţa, obiectul şi sfera de acţiune a expertizei contabile...

INTRODUCERE Se cunoaşte faptul că sistemul contabil din România se află, încă din 1991, într-o perioadă de reformă care afectează aspectele sale...

CAPITOLUL 1 Cadrul de referinta al misiunilor privind expertizele contabile 1.1 EXPERTIZA CONTABILA – ATRIBUT AL PROFESIEI CONTABILE Expertiza...

Capitolul 1: Conceptul de expertizã contabilã 1.1 Noţiuni generale privind expertiza contabilã Expertiza contabilă este activitatea efectuată de...

I. Expertiza contabila – concept si clasificare Conceptul de expertiza reprezinta o cercetare temeinica cu caracter tehnic facuta de un expert,...

1.Definirea expertizei contabile Prin expertiza contabila se intelege misiunea data unui expert contabil de a controla registrele, conturile si...

Introducere Expertizele contabile judiciare sunt reglementate de Codul de procedura civila, Codul de procedura penala, alte legi speciale si...

CAP. I. NOŢIUNI GENERALE PRIVIND EXPERTIZA, EXPERTIZA CONTABILĂ ŞI EXPERTIZA CONTABILĂ JUDICIARĂ 1.1. Conceptul de expertiză Cuvântul expertiză...