Extras din laborator

Inter-relaţia dintre contabilitatea financiară şi contabilitatea de gestiune

O întreprindere fabrică 4 produse “A 300 g”, “B 260 g”, “C 200 g” şi “D 430 g”. Structura organizatorică include 1 secţie de producţie, un magazin, o autobază şi un sediu administrativ.

Centralizatorul producţiei realizate se prezintă în formă simplificată:

DETALIERE DOCUMENT

Gestiunea: 1 - Produse finite

Nr. Crt. Denumire produs Cod produs UM. Cont Cantitate Preţ unit.

-lei- Valoare

- lei -

Intrare : 11 1 Poz. 10 din nota 11/31.11.2005

1. A 300 g 286 buc. 345 114.946 0.42 48.277,32

2. B 260 g 185 buc. 345 171.160 0.38 65.040,80

3. C 200 g 125 buc. 345 2.544 0.34 864,96

4. D 430 g 221 buc. 345 3.665 0.50 1.832,50

Total valoare 116.015,58

Întocmit, Verificat,

Qr =?

Qn = 101,33 To

Cerinţe

• Înregistraţi producţia, evidenţiaţi costurile efective de producţie: în contabilitatea financiară şi în contabilitatea de gestiune.

• Înregistraţi diferenţele de preţ la produse: în contabilitatea financiară şi în contabilitatea de gestiune.

• Comentaţi posibilităţile de reducere a costurilor efective.

• Comentaţi următoarea afirmaţie: “Cheltuielile încorporabile sunt recunoscute în contul de profit şi pierdere când pot fi conectate cu veniturile la obţinerea cărora au participat”.

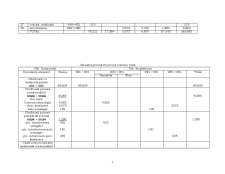

Situaţia cheltuielilor înregistrate în luna noiembrie 2005 Tabel nr. 1

Nr.

crt. Natura cheltuielii Suma

-lei- Secţie de producţie Autobază Magazin Administraţie generală

Aprovizionare Desfacere

1. Cons.materii prime 69.609 69.609

2. Cons. combustibili 8.265 4.565 1.275 2.073 227 125

3. Cons. piese de schimb 1.290 925 50 75 225 15

4. Cons. materiale pentru ambalat 88 88

5. Cons. formulare cu regim special 525 182 56 98 189

6. Cons. materiale de nat. ob de inv. 125 30 3 2 15 75

5. Cons. rechizite nerecepţionate 85 15 18 19 21 12

6. Cons. energie şi apă 9.484 7.577 485 478 265 679

7. Costul mărfurilor vândute 45.469 45.469

8. Ambalaje scoase din uz 2.800 1.455 1.345

10. Întreţinere şi reparaţii exec.de terti 518 410 25 10 73

12. Redevenţe 455 273 182

13. Prime de asigurare 1.155 693 462

14. Studiul pieţei – exec. de o terţă persoană 285 285

15. Indemnizaţia asociatului unic 500 500

16. Onorariu avocat 220 220

17. Publicitate 29 29

18. Transport personal de la domiciliu la locul de muncă 780 780

15. Diurnă şi cazare 455 455

Nr. Crt. Natura cheltuielii Suma

-lei- Secţie de producţie Autobază

Aprovizionare Autobază

Desfacere Magazin Administraţie generală

16. Convorbiri telefonice 1.222 288 275 295 145 219

17. Comisioane bancare 80 80

18. Alte servicii prestate de terţi 55 45 10

19. Impozite şi taxe evidenţiate în cheltuieli 225 85 25 25 15 75

20. Salarii 7.577 4.925 985 530 330 807

21. CAS 19,75%+0,75% 1.496 973 195 105 65 158

22. CASS 7% 530 345 69 37 23 56

23. C.C.I. 0,75% 57 37 8 4 2 6

24 Şomaj 2,5% 189 123 25 13 8 20

25. Contrib de as. ptr. accidente de muncă 1,145% 87 56 12 6 4 9

26. Comision ITM 0,75% 58 38 7 4 3 6

27. Concedii medicale plătite din fondurile angajatorului 115 115

28. Amortizare 9.863 4.438 1.235 1.235 655 2.300

TOTAL 163.691 95.516 5.703 7.351 49.032 6.089

Interfaţa dintre contabilitatea financiară şi contabilitatea de gestiune Tabel nr. 2

Nr.

crt. Ctb. financiară Ctb. de gestiune

921=901 923 = 901 924 = 901 925 = 901 TOTAL

Element de cheltuieli Contarea Variabile Fixe

1. materii prime 601=301 69.609 69.609

2. combustibil 6022=3022 4.565 125 3.575 8.265

3. cons.piese schimb 6024=3024 925 140 225 1.290

4. ambalaje 608=381 88 88

5. formulare reg.special 6028=3028 1082 189 154 525

6. obiecte de inventar 603=303 30 78 17 125

7. rechizite nerecept. 604=542 15 30 40 85

8. energie el. si apa 605=401 7.577 1164 743 9.484

9. marfuri 607=371 45.469 45.469

10. ambalaje scoase din uz 608=381 2.800 2.800

11. intretinere si rep. 611=401 435 73 10 518

12. redevente 612=401 273 182 455

13. prime de asigurare 613=401 693 462 1155

14. studiul pietei 614=401 285 285

15. indemniz.asociat unic 641=421 500 500

16. onorariu avocat 622=401 220 220

17. publicitate 623=401 29 29

18. transport personal 6588=4281 780 780

19. chelt. diurna 625=5311 455 455

20. convorbiri telefonice 626=401 563 219 440 1.222

21. comisioane bancare 627=5121 80 80

22. alte serv. prestate terti 628=401 45 10 55

23. impozite si taxe 635=446 225 225

24 salarii 641=421 4.925 985 807 880 7.577

25. CAS 19,75% 6451=4311 973 195 158 170 1.496

25. CASS 7% 6453=4313 345 69 56 60 530

23. CCI 0,75% 6458=4313 37 8 6 6 57

24 somaj 2,5% 6452=4371 123 25 20 21 189

25. contrib.accid. 1,145% 635=447 56 12 9 10 87

Preview document

Conținut arhivă zip

- Relatia dintre Contabilitatea Financiara si de Gestiune.doc

Alții au mai descărcat și

1. Scurtă prezentare a organizaţiei Societatea comercială „Sticla Fălticeni” SRL este persoană juridică română, cu formă juridică de societate pe...

În grupa activelor imobilizate (A), a căror lichiditate se extinde la o perioadă mai mare de un an, sunt stabilite următoarele subgrupe sau...

Structuri de activ si de pasiv în bilant Sa se întocmeasca, la libera alegere, cinci bilanturi cu cel putin 20 posturi în activ si cu cel putin...

Reprezentarea cifrica a miscarilor de valori ca un bilant mobil Situatia initiala a unei întreprinderi se prezinta într-un bilant cu 15 posturi...

Sistemul de calcul contabil digrafic. Balantele de verificare Situatia initiala a unei întreprinderi se prezinta într-un bilant cu 14 posturi în...

Conturi sintetice si conturi analitice Întreprinderea are în stoc, la începutul perioadei, cinci tipuri de materii prime a caror reflectare se...

Clasificarea conturilor Situatia unei întreprinderi se prezinta într-un bilant cu 15 posturi în activ si 14 postrui în pasiv. În cursul...

Te-ar putea interesa și

CAPITOLUL 1. PREZENTAREA GENERALĂ A SOCIETĂŢII COMERCIALE “SERVICE AUTOMOBILE DACIA” S.A. ZALĂU 1.1. DATE GENERALE SC SERVICE AUTOMOBILE DACIA...

INTRODUCERE Realităţile actuale ne arată că dezvoltarea economiei de piaţă şi sporirea gradului de complexitate a acesteia necesită asigurarea...

Prezentarea societatii comerciale INDUSTRIALIZAREA LAPTELUI S.A. A. Conditii generale Realizarea produseler alimentare are o veche traditie in...

ARGUMENT În economia de piaţă, activitatea unei întreprinderi se desfăşoară în strânsă interdependenţă cu mediul în care funcţionează şi...

1. Analiza financiară prin intermediul informatiilor oferite de bilant 1.1. Studiul bilanţului - etapă a analizei financiare În vederea...

1. Cunoasterea generala a intreprinderii 1.1. Date generale Societatea comercială S.C. ZOREXIM S.R.L. Negreşti a luat fiinţa in anul 1994, cu...

Expertiza contabilă – numirea expertului – efectuarea expertizei – raportul de expertiza contabilă – valorificarea expertizei – onorariul...