Cuprins

- CAPITOLUL I. Organizarea şi funcţionarea DGFP IAŞI 3

- 1.1. Organizarea şi reorganizarea privind aplicarea proceduri fiscale prin instituţiile finanţelor publice 3

- 1.2. Scurt istoric privind DGFP Iaşi 4

- 1.3. Obiect de activitate 4

- 1.4. Organizarea internă a Direcţiei generale a finanţelor publice Iaşi 7

- 1.5. Funcţionalitate – răspunderi şi competenţe 16

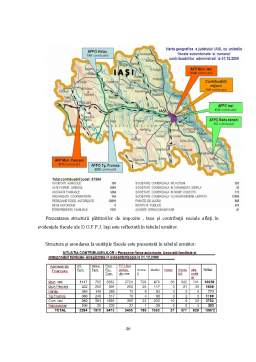

- 1.6. Structura de personal 30

- 1.7. Relaţia cu exteriorul 31

- 1.8. Structura şi evoluţia principalelor venituri realizate la D.G.F.P Iaşi în perioada 2007-2009 34

- CAPITOLUL II. Cadru juridic privind aplicarea proceduri fiscale la Direcţia Generală a Finanţelor Publice Iaşi 40

- 2.1. Cadrul juridic de acţiune 40

- 2.2. Schimbări preconizate 43

- CAPITOLUL III. Evidenţa, stabilirea şi controlul veniturilor bugetare 45

- 3.1. Înregistrarea fiscală a contribuabililor şi determinarea materiei impozabile 45

- 3.2. Taxa pe valoarea adaugata- Bază legală 52

- 3.2.1. Sfera de aplicare 52

- 3.2.2. Persoane impozabile şi activitatea economică 53

- 3.2.3. Operaţiuni impozabile 54

- 3.2.4. Baza de impozitare 59

- 3.2.5. Plătitorii taxei pe valoarea adăugată 64

- Bibliografie 65

Extras din laborator

CAPITOLUL I. Organizarea şi funcţionarea DGFP IAŞI

1.1. Organizarea şi reorganizarea privind aplicarea proceduri fiscale prin instituţiile finanţelor publice

Agenţia Naţională de Administrare Fiscală se reorganizează prin preluarea atribuţiilor Autorităţii Naţionale a Vămilor şi Gărzii Financiare şi funcţionează ca organ de specialitate al administraţiei publice centrale, instituţie publică cu personalitate juridică, în subordinea Ministerului Finanţelor Publice, finanţată din bugetul de stat prin bugetul Ministerului Finanţelor Publice şi din venituri proprii.

Structura organizatorică a Agenţiei Naţionale de Administrare Fiscală este prevăzută în anexa nr. 1. În cadrul acesteia, inclusiv în directă subordine a preşedintelui, se pot organiza, prin ordin al preşedintelui Agenţiei Naţionale de Administrare Fiscală, servicii, birouri, compartimente şi colective temporare şi se pot stabili numărul posturilor

pe fiecare structură, numărul posturilor de conducere şi numărul posturilor de execuţie, în condiţiile legii.

La nivel teritorial, se pot înfiinţa şi desfiinţa, prin ordin al preşedintelui Agenţiei Naţionale de Administrare Fiscală administraţii financiare municipale, orăşeneşti şi comunale.

Numărul maxim de posturi al Agenţiei Naţionale de Administrare Fiscală este de 29.100, inclusiv preşedintele, vicepreşedinţii şi posturile aferente cabinetelor demnitarilor.

Repartizarea numărului maxim de posturi pe aparatul propriu şi pe structurile subordonate se face prin ordin al preşedintelui Agenţiei Naţionale de Administrare Fiscală, cu încadrarea în numărul maxim de posturi aprobat conform alin. 3.

Structura organizatorică a unităţilor subordonate se aprobă prin ordin al preşedintelui Agenţiei Naţionale de Administrare Fiscală. Structurile organizatorice aferente activităţii de trezorerie şi contabilitate publică şi ale celorlalte compartimente subordonate direct Ministerului Finanţelor Publice se aprobă de către preşedintele Agenţiei Naţionale de Administrare Fiscală, cu avizul secretarului de stat coordonator.

Statul de funcţii pentru aparatul propriu al Agenţiei Naţionale de Administrare Fiscală se aprobă de preşedintele Agenţiei Naţionale de Administrare Fiscală. Statele de funcţii pentru unităţile subordonate se aprobă de către preşedintele Agenţiei Naţionale de Administrare Fiscală.

1.2. Scurt istoric privind DGFP Iaşi

D.G.F.P.J. Iaşi este unitatea teritorială a Ministerului Finanţelor Publice şi a Agenţiei Naţionale de Administrare Fiscală, prin care se realizează în mod unitar fundamentarea şi înfăptuirea politicii fiscale prevăzute prin Programul Guvernului în domeniul finanţelor publice..

Administraţia Finanţelor Publice a Municipiului Iaşi, ca unitate organizată la nivel de municipiu, a funcţionat conform O.M.F.P.nr. 224/2001 până la 15 iulie 2003 iar după această dată, conform O.M.F.P. nr. 790/2003 până la finele anului 2003 prin Compartimentul de Trezorerie şi Contabilitate Publică, Compartimentul de Administrare a Veniturilor Statului şi servicii independente

1.3. Obiect de activitate

În baza Regulamentului de organizare şi funcţionare al direcţiilor generale ale finanţelor publice în capitolul I „Dispoziţii generale” , în articolul 1 se prevede că: Direcţia generală a finanţelor publice este unitate teritorială a Ministerului Finanţelor Publice, prin care se realizează, în mod unitar, strategia şi programul Guvernului în domeniul finanţelor publice şi se aplică politica fiscală a statului.

De asemenea, art. 2 arată că Direcţia generală a finanţelor publice îşi desfăşoară activitatea la nivelul fiecărui judeţ în baza legilor, ordonanţelor Guvernului, ordinelor şi instrucţiunilor elaborate de Ministerul Finanţelor Publice.

Direcţia generală a finanţelor publice îşi desfăşoară activitatea la nivelul fiecărui judeţ în baza legilor, ordonanţelor guvernului, ordinelor şi instrucţiunilor elaborate de Ministerul Finanţelor Publice,având în componentă: Direcţia metodologie şi administrarea veniturilor statului, Direcţia trezorerie şi contabilitate publică, Direcţia controlului fiscal, Garda financiară, Direcţia servicii interne, Serviciile independente şi în subordine Administraţiile finanţelor publice municipale, Administraţiile finanţelor publice orăşeneşti şi Administraţiile finanţelor publice comunale.

Preview document

Conținut arhivă zip

- Procedura Fiscala Privind Taxa pe Valoarea Adaugata la Directia Generala a Finantelor Publice Iasi.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

1.1. Scurt istoric al finanţelor publice Existenţa finanţelor este strâns legată de existenţa statului şi de folosirea banilor şi a formelor...

CAP.I CONTINUTUL,FUNCTIILE SI ROLUL FINANTELOR Finantele reprezinta mobilizarea si utilizarea unei parti din PIB sub forma baneasca pentru...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Aparitia primelor institutii de tip statal în perioada tranzitiei societatii omenesti de la comunitatile de tip gentilic la societatea sclavagista,...

1. FINANTE PUBLICE – CONCEPT, CONTINUT, FUNCTII 1.1. Conceptul de finante publice 1.2. Evolutia finantelor publice 1.3. Continutul economic...

CAPITOLUL 1 FINANŢELE PUBLICE – CONCEPT, CONŢINUT, FUNCŢII 1.1. CONCEPTUL DE FINANŢE; EVOLUŢIA FINANŢELOR PUBLICE Apărute pe o anumită treaptă...

Te-ar putea interesa și

1. Fiscalitatea în economia de piata 1.1. Concepte si interpretari privind fiscalitatea Evolutia istorica a impozitelor, diversitatea lor de la...

1 Prezentarea Direcţiei Generale a Finanţelor Publice a judeţului Iaşi D.G.F.P.J. Iaşi este unitatea teritorială a Ministerului Finanţelor Publice...

1. Organizarea şi funcţionarea Direcţiei Generale a Finanţelor Publice Vaslui 1.1 Scurt istoric Până în anul 1989, Finanţele Publice vasluiene...

I. ASPECTE TEORETICE 1. CONTROLUL FINANCIAR SI FISCAL IN ROMANIA Statul, indiferent de forma sa de organizare, si-a creat intotdeauna un sistem...

Capitolul I Organizare si functionare la S.C. BUILDING COMPANY SRL 1.1 Scurt istoric S.C. Building Company S.R.L este o persoana juridica...

1. Continutul si etapele procesului bugetar în România 1.1. Interpretari si semnificatii cu privire la bugetele publice Bugetele publice apar...

Obiective: - Identificarea componentelor politicii economice; - Stabilirea coordonatelor politicii financiare; - Precizarea elementelor...