Cuprins

- Introducere .2

- Capitolul 1. Organizarea şi funcţionarea sectorului bancar românesc.4

- Capitolul 2. Riscurile bancare.12

- 2.1. Conceptul de risc bancar.12

- 2.2. Tipuri de risc bancar.14

- 2.2.1. Clasificarea riscurilor bancare în funcţie de caracteristica bancară. 14

- 2.2.2.Clasificarea dată de Banca Reglementelor Internaţionale.17

- Capitolul 3. Modalităţi de gestionare principalelor riscuri bancare .22

- 3.1 Gestiunea riscului de creditare .22

- 3.1.1. Gestionarea riscului individual de creditare .23

- 3.1.2. Gestionarea riscului global de credit .25

- 3.2. Gestionarea riscului de ţară .27

- 3.3. Gestionarea riscului lichidităţii bancare .28

- 3.4. Gestiunea riscului ratei dobânzii .29

- 3.5. Gestiunea riscului valutar .30

- 3.6. Gestionarea riscului operaţional .31

- Capitolul 4. Gestiunea riscurilor bancare în cazul Raiffeisen Bank.34

- 4.1 Scurt istoric Raiffeisen Bank.34

- 4.2 Pricipalele tipuri de riscuri şi modalităţi de gestionare ale acestora în cazul Raiffeisen Bank România . 36

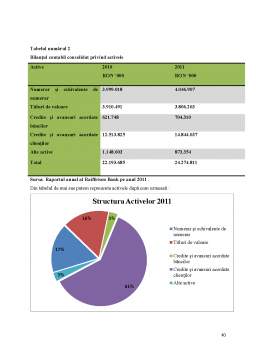

- 4.2.1 Riscul de creditare în cazul grupului Raiffeisen Bank . 36

- 4.2.2 Riscul de lichiditate în cazul grupului Raiffeisen Bank . 44

- Concluzi şi propuneri . 48

- Bibliografie

- Anexe

Extras din licență

Introducere

În ultimele două decenii ale secolului XX, studiul băncilor şi activităţii bancare a constituit, pentru cercetători, unul dintre cele mai fascinante domenii de exploatare. Acestui sector i-au fost dedicate numeroase lucrări cu caracter fundamental sau aplicativ. La acestea se adaugă si prezenta lucrare, care încearcă să pună în evidenţă aspectele metodologice şi practice privind managementul riscurilor şi performanţelor bancare.

Lucrarea de faţă abordează problematica complexă a riscului specific mediului economic actual, în conceptul dinamic şi diversificat al mecanismelor economice de pe piaţă. tratând riscul ca pe o asumare conştientă şi calculată a realităţii. Este adevărat că cine nu riscă nu câştigă, dar tot atât de adevărat este că asumarea superficială sau parţială a riscului nu înseamnă întotdeauna garanţia câştigului aşteptat.

Intrând în profunzimea riscului economic, lucrarea de faţă este dedicată riscului bancar, risc care însoţeşte ca o umbră dezvoltarea şi prosperitatea băncilor de pretutindeni, aceste uzine financiare cu rol esenţial în funcţionarea organismului economic. Trebuie precizat, însă, că în studiul riscului bancar există o „barieră ştiinţifică” generată de confidenţialitatea inerentă acestui tip de analiză. De aceea, intenţia de a acoperi toată sfera de cuprindere a riscului bancar s-ar afla în contradicţie cu realitatea.

Primul capitol cuprinde o scurtă prezentare a sectorului bancar românesc.

Al doilea capitol al lucrării este dedicat prezentării conţinutului riscurilor bancare precum şi o clasificare a acestora.

În cel de-al treilea capitol al lucrării mele am surprins modalităţile de gestionare a principalelor riscuri bancare.

Stadiul actual al dezvoltării pieţelor financiare şi a sistemului financiar, precum şi evoluţiile mediului în care acestea operează au impus abordarea dintr-o altă perspectivă a problematicii riscurilor economice, în general, şi a celor bancare, în special. Dacă până în anii ’70, riscurile bancare se rezumau doar la riscul de creditare în relaţiile băncii cu clienţii şi în cadrul sistemului de plăţi, pe măsură ce instabilitatea a devenit trăsătură dominantă a mediului economic, băncile se confruntă cu noi riscuri.

Pentru a putea face faţă noilor provocări se impune identificarea riscurilor şi a cauzelor ce le determină şi le influenţează, elaborarea procedurilor, tehnicilor şi instrumentelor de măsurare, neprevăzute.

Riscurile bancare trebuie privite global, analizate dintr-o perspectivă sistemică, evidenţiindu-se interdependenţele dintre ele, ştiindu-se că producerea unuia poate genera în lanţ alte riscuri. Indiferent de tipul instituţiilor bancare – bănci regionale, locale, universale, de investiţii sau de retail – toate şi-au ajustat comportamentul ca actori pe piaţa financiar-bancară, în funcţie de evoluţia sistemului bancar marcat de fenomenul globalizării, intensificarea concurenţei, liberalizarea pieţelor financiare, apariţia inovaţiilor financiare.

Un concept relativ nou în literatura de specialitate şi în practica bancară o constituie analiza bazată pe risc a băncilor, care presupune o permanentă revizuire analitică a activităţii băncii, asigurându-se menţinerea stabilităţii şi încrederii în sistemul financiar. Această abordare presupune extinderea instrumentelor cu care operează analiza bancară tradiţională, acestea fiind puncte de plecare pentru anticiparea riscurilor şi realizarea simulaţiilor, modificarea acestora în timp oferind o imagine dinamică a performanţelor băncii. Pe de altă parte, indicatorii financiari (referitori la structura bilanţului, profitabilitate, riscul de piaţă şi riscul de credit, lichiditate sau poziţiile valutare) fac obiectul supravegherii bancare, fiecare bancă având obligaţia de a calcula, raporta şi monitoriza nivelurile acestora.

Succesul managementului riscului depinde şi de capacitatea băncii de a anticipa pierderile potenţiale, politica rezervelor, transferul pierderilor, precum şi de gradul de integrare al acestuia în sistemul global de management al băncii.

Managementul riscului este parte integrantă a strategiei băncii, acesta răspunzând vulnerabilităţii şi complexităţii mediului în care banca operează. Se acceptă faptul că riscul este o componentă esenţială a profilului băncii şi, în consecinţă, evoluţia ulterioară a strategiei bancare va fi atinsă dacă profilul risc actual şi de perspectivă sunt neglijate. Deoarece unul dintre obiectivele principale ale unei bănci,îl reprezintă asigurarea eficienţei activităţii bancare,în ultimul capitolul, am analizat gestiunea riscurilor bancare în cadrul Raiffeisen Bank.

Capitolul 1. Organizarea şi funcţionarea sectorului bancar românesc.

Băncile, persoane juridice române, pot funcţiona numai pe baza autorizaţiei emise de Banca Naţională a României. Ele se constituie sub forma juridică de societate comercială pe acţiuni, în baza aprobării Băncii Naţionale a României, cu respectarea prevederilor legale în vigoare, aplicabile societăţilor comerciale.

Băncile, persoane juridice române, vor avea sediul social şi, după caz, sediul real, reprezentând locul unde se află centrul principal de conducere şi de gestiune a activităţii statutare, pe teritoriul României.

Organizarea şi conducerea băncilor se stabilesc prin actele constitutive ale băncilor, în conformitate cu legislaţia comercială şi cu respectarea dispoziţiilor prezentei legi.

În toate actele sale oficiale banca trebuie să se identifice în mod clar printr-un minimum de date: firma sub care este înmatriculată în registrul comerţului, capitalul social, adresa sediului social, codul unic de înregistrare, numărul de ordine în registrul comerţului, numărul şi data înmatriculării în registrul bancar.

Banca este angajată prin semnătura a cel puţin 2 conducători, având competenţele stabilite prin actul constitutiv, sau a cel puţin 2 salariaţi ai băncii, împuterniciţi de conducerea acesteia.

a) semnătura electronică extinsă, bazată pe un certificat calificat emis de un furnizor de servicii de certificare calificată, în conformitate cu prevederile legale privind semnătura electronică;

b) orice altă tehnică echivalentă de garantare a autenticităţii semnăturii, aprobată de Banca Naţională a României.

Fiecare bancă va avea un regulament propriu de funcţionare, aprobat de organele statutare, prin care va stabili cel puţin:

a) structura organizatorică a băncii;

b) atribuţiile fiecărui compartiment al băncii şi relaţiile dintre acestea;

c) atribuţiile sucursalelor şi ale altor sedii secundare ale băncii;

Preview document

Conținut arhivă zip

- Riscurile Bancare si Modalitati de Gestionare.docx

Alții au mai descărcat și

INTRODUCERE Creditul ipotecar este o noțiune din ce în ce mai întâlnită pe buzele majorității românilor, mai ales a celor tineri. Acesta a devenit...

Cap. I Aspecte conceptuale privind marketingul bancar 1.1 Particularităţi ale marketingului bancar Introducerea marketingului în sectorul bancar...

INTRODUCERE Activitatea bancară este înconjurată de apariţia riscului, care poate avea un impact considerabil asupra acesteia, negativ sau...

INTRODUCERE În ultimele două decenii ale secolului XX, studiul băncilor şi activităţii bancare a constituit, pentru cercetători, unul dintre cele...

În ansamblul economiei de piaţă ,băncile, ce formează sistemul bancar au un rol foarte important deoarece prin metodă de atragere a depozitelor de...

INTRODUCERE Economia de piaţă presupune în mod necesar existenţa unui sistem bancar care să asigure mobilizarea tuturor disponibilităţilor...

CAPITOLUL I NECESITATEA EXISTENTEI GARANTIILOR PENTRU ACORDAREA CREDITELOR UNEI SOCIETATI COMERCIALE Bancile efectueaza plasamente in credit in...

SISTEME INFORMATICE FINANCIAR BANCARE De la numai cateva banci specializate existente in 1989, ulterior transformate in societati pe actiuni, in...

Te-ar putea interesa și

INTRODUCERE În ultimele două decenii ale secolului XX, studiul băncilor şi activităţii bancare a constituit, pentru cercetători, unul dintre cele...

INTRODUCERE Motivația mea pentru a alege tema de licență privind riscurile în procesul de creditare și căi de prevenire și acoperire a acestora a...

INTRODUCERE Pentru ca o întreprindere să supravieţuiască pe piaţă aceasta trebuie să se adapteze mediului în care funcţionează, menţinându-şi în...

CAPITOLUL I Organizarea si functionarea Bancilor Centrale I.1. Sistemul bancar din România Primele dovezi ale desfasurarii unei activitati...

INTRODUCERE În ultimele două decenii ale secolului XX, studiul băncilor şi activităţii bancare a constituit, pentru cercetători, unul dintre cele...

Introducere Caracteristica lumii contemporane este incertitudinea. Mediul economic, cel monetar, cel financiar bancar sunt permanent supuse unei...

Introducere Conceptul de guvernare nu este nou, el a apărut şi a căpătat valenţe noi odată cu dezvoltarea civilizaţiei. El poate fi întâlnit la...

Capitolul 1 . Delimitări conceptuale privind riscurile bancare Instituțiile bancare și toate societățile contemporane au ca și scop principal...