Cuprins

- INTRODUCERE 3

- CAP.1. PREZENTAREA CREDIT EUROPE BANK 4

- 1.1.SCURT ISTORIC 4

- 1.2.STRATEGIA GENERALĂ 5

- A. Elemente generale 5

- B.Obiective generale 6

- C.Politici şi instrumente 7

- 1.3.STRATEGIA ŞI POLITICA PRIVIND RISCUL DE CREDITARE A IMM-URILOR 10

- A.Elemente generale 10

- B. Obiectivele şi strategia de creditare a IMM-urilor 10

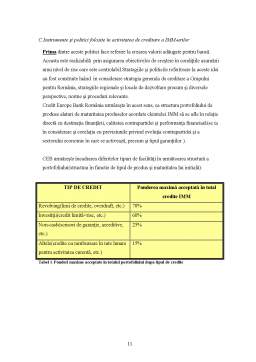

- C.Instrumente şi politici folosite în activitatea de creditare a IMM-urilor 11

- D.Prevederi finale 15

- 1.4. STATEGIA DE MARKETING REFERITORE LA COMPANIILE DIN SEGMENTUL IMM 16

- A. Elemente Generale 16

- B. Strategii si obiective in activitatea de creditare a IMM-urilor 17

- C. Instrumente si politici utilizat in activiattea de creditare a IMM-urilor 17

- CAP 2. ABORDARI TEORETICO METODOLOGICE PRIVIND ANALIZA BONITAII 19

- 2.1 DEFINITIA ANALIZEI BONITATII 19

- 2.2 IMPORTANŢA, NECESITATEA, UTILIZATORII ANALIZEI ECONOMICO-FINANCIARE 21

- 2.3. DEFINIREA SI CATEGORIILE DE RISCURI BANCARE 23

- 2.4 INSTRUMENTE FOLOSITE IN ANALIZA BONITĂŢII 24

- A. Indicatori de performanţa financiară 24

- B.Sistemul de rating 26

- CAP.3 STUDIU DE CAZ PRIVIND ANALIZA BONITATII FIRMEI SC AIRPACK SRL 28

- FACUTA DE CREDIT EUROPE BANK 28

- 3.1 METODOLOGIA ANALIZEI BONITĂŢII LA CREDIT EUROPE BANK 28

- A Factori obiectivi 29

- B Factori subiectivi 34

- C Importanţa indentificării corecte a grupului din care face parte firma analizată 35

- D Prevederi finale 36

- 3.2 REPERE GENERALE IN ANALIZA BONITATII LA CREDIT EUROPE BANK 37

- A.Echilibrul bilantier 37

- B. Viteze de rotatie 38

- C Elemente de calcul - indicatori 39

- D. Dimensionarea creditului 42

- *O linie de credit nu poate fi niciodată mai mare decât de trei ori cifra de afaceri( 3*CA); se ţine cont de totalul produselor de credit care au drept destinaţie finanţarea de capital de lucru; 42

- E.Administrarea riscului de creditare la Credit Europe Bank 42

- 3.3 REFERAT DE ANALIZA SC AIRPACK SRL 44

- A Fluxul de definire a clientului 44

- B Fluxul determinarii scorului firmei analizate 45

- C Aprobarea creditului 47

- D Continutul dosarului de analiza 47

- CAP. 4 CONCLUZII 52

- BIBLIOGRAFIE 53

- ANEXE 54

- Anexa 1 Structura garantiilor 55

- Anexa 2 Definirea Industriilor 56

- Anexa 3.1 Cerere de CREDIT – PROMPT IMM 58

- Anexa 3.2 AGA 60

Extras din licență

INTRODUCERE

Felul in care banca alocă fondurile pe care le gestioneaza poate influenţa in mod hotărator dezvoltarea economică la nivel local sau naţional. Pe de altă parte, orice bancă isi asumă, într-o oarecare masură, riscuri atunci cand acordă credite deoarece orice credit reprezinta o anticipare a unor încasari viitoare si, în mod cert, toate băncile înregistrează în mod curent pierderi la portofoliul de credite, atunci când unii debitori nu işi onoreaza obligaţiile.Iată deci necesitatea unei analize riguroase a bonitatii clientilor personae juridice inainte de acordarea creditelor.

În lucrarea de faţă am încercat să pun în evidenţă modul particular in care se desfasoara analiza bonitaţii la Credit Europe Bank

Astfel în primul capitol,am realizat o scurtă prezentare a băncii si a principalelor strategii de creditare corelate cu obiectivele din activitatea de vânzare a creditelor pentru sectorul IMM.

Capitolul doi prezintă abordari teoretico metodologice privind analiza bonitatii financiare, cum sunt importanţa acesteia si principalii indicatori folosiţi in analiza financiară. In al treilea capitol am facut referire la banca studiata si am prezintat repere generale in analiza bonitatii, metodologia folosita respectiv urmarirea procedurii de analiza si acordare a creditului Prompt IMM(linie de credit ) in cazul firmei SC AIRPACK SRL.

Cap.1. PREZENTAREA CREDIT EUROPE BANK

1.1.SCURT ISTORIC

Credit Europe Bank(România)S.A. este activă pe piaţa româneasca începînd cu luna februarie a anului 2000.Având calitatea de instituţie financiară universala, CEB deserveşte toate segmentele economice cu o gamă variată de servicii şi produse cum ar fi:credite de consum, conturi de economii, carduri, credite pentru IMM-uri, certificate de depozit, finanţarea capitalului de lucru precum si finanţarea de proiecte şi aceea a comerţului internaţional.Credit Europe Bank face parte din Grupul FIBA Servicii Financiare , beneficiînd astfel de vasta experienţă a acestuia, alaturi de know-how-ul privind economiile de piaţă aflate în curs de dezvoltare.

CEB este centrul sinergiei create de către celelate subsidiare ale Grupului FIBA pe pieţele financiare din România şi ofera clienţilor săi acces către Credit Europe Servicii Financiare IFN S.A şi către Credit Europe Leasing IFN S.A alături de Credit Europe Ipotecar IFN S.A.Credit Europe Bank S.A. are conturi corespondente deschise la bănci din SUA, Austria, Bel gia, Italia, Germania, Marea Britanie, Suedia. La acestea se mai pot adăuga bănci din Asia, Australia şi Africa.câteva dintre cele mai importante bănci coresprondente ar fi:

• Bank of New York

• Societe Generale – Paris

• Citibank International – Brussels

• Garantibank International - Amsterdam

• Deutsche Bank – Frankufurt

Viziunea CEB este aceea de a fi prima bancă in preferinţele românilor iar misiunea lor este aceea de a fi reperul de excelenţă pentru serviciile financiare din România, oferind beneficii maxime clienţilor, angajaţilor precum şi acţionarilor săi.

Credit Europe Bank dispune de 60 de sucursale, agenţii si puncte de lucru(faţa de cele 10 existente in anul 2000).Ea deserveşte mai mult de 200 000 de clienţi persoane fizice si peste 20.000 de clienţi personae juridice. Cei 1000 de angajaţi sunt orientate inspre oferirea serviciilor de înaltă calitate şi spre menţinerea unor bune relaţii cu clienţi din toată ţara.

Cota de piaţă deţinută de Credit Europe Bank în România se prezinta astfel:

1 % -din total servicii bancare;

2 % - credite de consum;

3,5 %- tranzacţii de schimb valutar;

7 % - carduri de credit;

În ceea ce priveşte activitatea băncii, în Decembrie 2004, valoarea activelor în Credit Europe Bank a atins suma de 200 milioane Euro, ceea ce repreyenta o creştere de 90%, comparative cu luna Decembrie a anului 2003, depăşind totodată creşterea medie de 53,66% a sistemului bancar Românesc pentru aceeaşi perioadă.Anul 2004, a reprezentat ‘anul retail’ pentru sistemul bancar Românesc.Pentru Credit Europe Bank, o crestere cu 83,74% a portofoliului de credite s+a datorat în principal cresterii creditelor pentru personae fiyice cu 151,57%, în timp ce creditele acordate persoanelor juridice au înregistrat o creştere de 52,57% în 2004.

Suma totală a potofoliului de credite a atins 116 milioane Euro la sfârşitul anului 2004, din care 66 milioane Euro au reprezentat credite acordate persoanelor juridice, în timp ce 50 de milioane de Euro pe creditele de consum.

Preview document

Conținut arhivă zip

- Analiza Bonitatii Firmelor la Credit Europe Bank.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...