Cuprins

- INTRODUCERE 2

- CAPITOLUL I Costurile pe unitatea de produs – conţinut economic si sistemele de relaţii factoriale utilizate in calculul si analiza costului pe unitatea de produs 4

- 1.1 Conţinutul economic al costului pe unitatea de produs 4

- 1.2 Metode folosite in calculul costului pe unitatea de produs 6

- 1.3 Modele deterministe utilizate în analiza costului pe unitatea de produs 16

- 1.4 Importanta reducerii costului pe unitatea de produs 21

- CAPITOLUL II - Analiza costului pe unitatea de produs la SC TIPOGRAFIA FAST PRINT SRL 23

- 2.1 Prezentarea unităţii 23

- 2.1.1 Aspecte generale 23

- 2.1.2 Structura organizatorică 24

- 2.1.3 Evoluţia principalilor indicatori economico – financiari 26

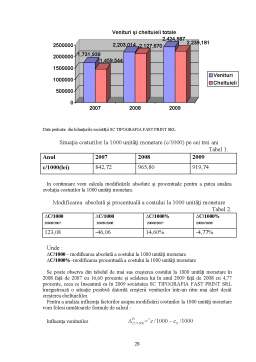

- 2.2 Analiza situaţiei generale a costurilor de producţie la SC TIPOGRAFIA FAST PRINT SRL 29

- 2.3 Analiza costurilor pe un exemplar pe grupe de tipărituri 31

- 2.4 Analiza costului pe principalele elemente de cost 33

- 2.4.1 Analiza costurilor cu materiile prime şi materialele directe pe unitatea de produs 33

- 2.4.2 Analiza costurilor cu salariile directe pe produs 35

- 2.4.3 Analiza cheltuielilor indirecte pe produs 37

- CAPITOLUL III – Posibilităţi de reducere a costurilor pe unitatea de produs la SC TIPOGRAFIA FAST PRINT SRL 38

- BIBLIOGRAFIE 41

Extras din licență

INTRODUCERE

Analiza economică urmăreşte depistarea şi mobilizarea rezervelor de sporire a producţiei, de îmbunătăţire a calităţii produselor, de reducere absolută şi relativă a cheltuielilor de producţie prin evitarea cheltuielilor neeconomicoase şi prin eliminarea cheltuielilor neproductive.

Scopul analizei activităţii economico-financiare este acela de a urmări, pe baza sistemului informaţional, modul de realizare a sarcinilor prevăzute în programul de activitate al unităţii, in vederea determinării modificării indicatorilor, a factorilor de acţiune asupra fiecărui indicator economic.

Prin prezenta lucrare se doreşte să se analizeze modificarea indicatorului costul pe unitatea de produs de la o perioada la alta dar şi influenţa diferiţilor factori precum: preţurile materiilor prime şi materialelor folosite in procesul de producţie, consumul specific pentru fiecare produs, salariul orar, cantitatea fabricată, asupra modificării acestui indicator ceea ce ne ajută să înţelegem importanţa analizei economico – financiare în viaţa unei întreprinderi

În ultima perioadă criza economică şi-a pus amprenta asupra acestor factori menţinând la un nivel ridicat preţurile pentru materiile prime şi materiale, energie, combustibil, influenţând însa în sens negativ, printre multe altele, salariile, taxele şi impozitele, dobânzile la credite etc., factori ce au influenţat costurile pe unitatea de produs în sensul creşterii lor, ceea ce a determinat o scădere a vânzărilor în majoritatea întreprinderilor şi deci scăderea profitului.

Criza economică este în primul rând o criză globală care se resimte şi la nivelul ţării noastre.

Cristian Dreger, directorul secţiei pentru analiza conjuncturii economice al institutului german pentru cercetare economică spunea : ”Statele central şi est europene vor suferi pe de o parte de încetinirea ritmului de creştere economică a statelor puternic industrializate pe de altă parte, vor suferi de pe urma diminuării investiţiilor directe”.

Criza a afectat toate sectoarele economice precum construcţiile, turismul, sectorul bugetar, sistemul financiar etc. începând cu anul 2008 şi continuă încă să se manifeste, efectele ei vor fi resimţite mai pregnant în 2010, atât de către companii, cât şi de către sectorul public.

După părerea mea economia este ca un corp omenesc, dacă suferă o ramură a ei vor avea de suferit toate într-o măsura mai mica sau mai mare.

În primul capitol sunt structurate aspectele teoretice legate de costul pe unitatea de produs cum ar fi conţinutul economic al costului pe unitatea de produs, metodele folosite in calculul costului pe unitatea de produs, modelele deterministe utilizate în analiza costului pe unitatea de produs precum şi importanţa reducerii costului pe unitatea de produs, aspect foarte important în activitatea unei întreprinderi.

Este necesar să definim termenul de cost pentru a putea înţelege importanţa pe care o are acesta în activitatea economică a unei firme. Costul reprezintă acea categorie economică ce consemnează valoric contravaloarea factorilor de producţie utilizaţi în activitatea unităţii

Partea teoretică din primul capitol a fost pusă în aplicare în capitolul doi, în măsura în care specificul societăţii a permis lucrul acesta. Societatea aleasă pentru studiul de caz a fost SC TIPOGRAFIA FAST PRINT SRL cu sediul în Bucureşti, având ca obiect de activitate tipărirea de literatură creştina. Acest capitol începe cu prezentarea unităţii urmând ca în continuare sa fie prezentate analiza situaţiei generale a costurilor de producţie, analiza costurilor pe un exemplar pe grupe de tipărituri precum şi analiza costului pe principalele elemente de cost. Pentru exemplificare am folosit trei dintre cărţile tipărite de această societate, fiecare carte fiind dintr-o anumită categorie de tipărituri.

Ultimul capitol prezintă concluziile care s-au desprins în urma acestei analize precum şi câteva posibilităţi de reducere a costurilor pe unitatea de produs prin care societatea SC TIPOGRAFIA FAST PRINT SRL să îşi îmbunătăţească situaţia economică a firmei. Reducerea costului unitar pe fondul crizei economice este foarte important pentru societate, acesta arătând de fapt poziţia firmei faţă de firmele concurente pe piaţă.

CAPITOLUL I

Costurile pe unitatea de produs – conţinut economic si sistemele factoriale utilizate in calculul si analiza costului pe unitatea de produs

1.1 Conţinutul economic al costului pe unitatea de produs

Ca şi categorie economică general acceptată, costul reprezintă elementul valoric al consumurilor de resurse generate de activităţile întreprinderii. Factorul determinant în definirea unui cost şi implicit a unei cheltuieli aste consumul (de resurse).

Astfel, costul poate fi definit, ca acea cheltuială sau sumă de cheltuieli, care corespund unei finalităţi (sau obiect). Deci, diferenţa între cele două noţiuni COST şi CHELTUIALĂ este determinată de existenţa relaţiei cu obiectul căruia i se determină costul şi deci, asupra căruia se raportează o cheltuială sau o sumă de cheltuieli.

O cheltuială este efectuată pentru că se urmăreşte un scop, o finalitate. Un cost presupune obligatoriu raportarea (asocierea) la acea finalitate.

Se poate valida astfel ideea simplă, dar fundamentală, ca un cost nu se constată, el se construieşte.

Termenul de cost este utilizat, după cum supunea Raybrun, pentru măsurarea eforturilor necesare în realizarea unui bun sau serviciu. El consideră însă, că nu există un cost ’’adevărat ’’ pentru un bun sau un serviciu, ci există numai bunul sau serviciul respectiv şi că acesta a implicat costuri diferite pentru scopuri diferite

Noţiunea de cost nu este recunoscută, în mod explicit, în contabilitatea financiară, unde conectarea cheltuielilor la veniturile perioadei, vizează doar criteriul performanţei globale.

Implicit, este însă recunoscut costul de obţinere (de achiziţie, de producţie) aferent bunurilor stocate şi producţiei imobilizate pentru a realiza evaluarea acestor categorii de bunuri în bilanţ.

După câmpul de aplicare costurile se pot clasifica astfel:

- costul unei funcţiuni economice a întreprinderii (aprovizionare, producţie, administraţie);

- costul unui mijloc de exploatare (maşină/echipament, loc de muncă – atelier, ghişeu, magazin,depozit, birou,canal de distribuţie);

- costul unei responsabilităţi

- costul unui produs – ce desemnează un bun, lucrare sau serviciu creat de întreprindere corespunzător caracterului şi naturii activităţii ei de exploatare.

Acest obiect corespunde, de regulă, scopului final, adică finalizării ciclului de exploatare. Când activitatea de exploatare se concretizează în mai multe tipuri de produse şi/sau lucrări, servicii, este necesară determinarea costurilor pentru fiecare categorie în parte. Se oferă astfel, posibilitatea cunoaşterii contribuţiei fiecărei branşe de activităţi (produse) în parte la obţinerea rezultatului de exploatare global al întreprinderii şi pentru determinarea profitabilităţii fiecăreia dintre ele.

La acest nivel de analiză se exercită principiul conectării cheltuielilor cu veniturile. Este necesară, în acest sens, delimitarea cheltuielilor de exploatare, pe destinaţiile care corespund tipurilor de activităţi generatoare de venituri. Structura cifrei de afaceri oferă posibilitatea unei astfel de delimitări.

- costul unui stadiu de elaborare (finalizare) a unui produs(lucrare);

- alte costuri, corespunzător altor câmpuri de aplicare.

Elementele costului sunt redate astfel :

Elementele costului

Materiale Manoperă Alte cheltuieli

Directe Indirecte Directe Indirecte Directe Indirecte

Costuri indirecte totale

Producţie Desfacere Administrare

Elementele costului pe unitatea de produs are următoarele componente :

Materiale directe Manopera directă Costuri indirecte de fabricaţie

După cum se observă în schemele de mai sus costul este deci suma cheltuielilor care corespund unui obiect.

Mărimea costului de producţie poate fi privită: pe unitatea de produs (de exemplu o tonă de aluminiu, o tonă de grâu sau de fructe, un metru cub de gaz metan, o maşină unealtă, un automobil etc.) sau pe întreaga producţie pe care o realizează o firmă sau alta.

Costul pe unitatea de produs reflecta corelaţia dintre consumul de resurse pentru obţinerea unui anumit produs şi volumul producţiei fizice din respectivul produs.

Preview document

Conținut arhivă zip

- Analiza Costului pe Unitatea de Produs.doc

Alții au mai descărcat și

În lucrarea Analiza structurii financiare a întreprinderii şi a costului capitalului am încercat să surprind principalele noțiuni teoretice...

Introducere Reglementările contabile care formează sistemul contabil al agenţilor economici sunt alcătuite din: a.Legea Contabilităţii nr.82/1991...

Mi-am ales această temă ,, Specificul şi obiectivele contabilităţii de gestiune” fiind un domeniu care îmi place şi în care eu lucrez şi realizând...

CAPITOLUL I INFORMAŢII GENERALE PRIVIND SOCIETATEA COMERCIALĂ " CARPATINA " S.A. 1.1 Obiectul de activitate şi statutul juridic Societatea...

İ N T R O D U C E R E Atât costul cât şi profitul sunt principalii indicatori utilizaţi în măsurarea performanţei întreprinderii. De-a lungul...

1. Metode de calculaţie a costurilor complete Metodologia de calcul a costurilor complete este construită pe baza obiectelor de calculaţie şi este...

Capitolul 1. Importanta resurselor umane in organizatii Managementul modern pune in centrul preocupărilor sale omul, ca principal factor al...

CAPITOLUL I DELIMITĂRI CONCEPTUALE PRIVIND COSTURILE Activitatea economică desfăşurată de agenţii economici, indiferent de profilul lor...

Te-ar putea interesa și

Analizând desenul de execuție vedem că avem de proiectat procesul tehnologic a unei scule de tip Freză frontală, cod CT.2407-03 cu o lungime de 190...

CAPITOLUL I Masuri pregatitoare pentru receptionarea porumbului stiuleti I.1. Masuri tehnico-organizatoare Pentru organizarea si desfasurilor in...

La momentul dat avem de proiectat o sculă de tip freza disc modul pentru frezarea roţilor dinţate, ea are o construcţie destul de complicată,...

CAPITOLUL I: PREZENTAREA GENERALĂ A SOCIETĂŢII COMERCIALE STIRO S.A. SLATINA 1.1. Scurt istoric. Denumirea societăţii este S.C. STIRO S.A. -...

INTRODUCERE Această lucrare îşi propune să analizeze atât determinarea costului de producţie al unei culturi cât şi modul de gândire managerială,...

LUCRARE NR.1 Eficienta alocarii resurselor in cadrul activitatilor de productie din ramurile vegetale si animale Ramura de productie reprezinta...

CAPITOLUL 1 BAZELE MANAGEMENTULUI COSTURILOR 1.1. Definiţia managementului costurilor Întrucât noţiunea de management al costurilor cunoaşte o...

Temă de proiectare Pentru elementul de construcţie roată dinţată de serie mare de fabricaţie cu o duritate a suprafetei de 55-57 HRC, o grosime a...