Cuprins

- Capitolul I.Cifra de afaceri-indicator al activităţii economice.5

- 1.1.Sistemul de indicatori pentru aprecierea activităţii economice.5

- 1.2. Conţinutul şi metodologia de determinare a cifrei de afaceri.8

- Capitolul II.Funcţiile si obiectivele economice ale firmei.12

- 2.1.Funcţiile firmei.12

- 2.2. Modalităţi alternative de gestiune a firmei.14

- 2.2.1. Maximizarea profitului.14

- 2.2.2. Maximizarea cifrei de afaceri.16

- 2.2.3. Gestionarea în stare de echilibru.17

- 2.2.4. Stabilirea preţului în funcţie de costul marginal.18

- Capitolul III. Metodologia de analiză diagnostic a cifrei de afaceri.20

- 3.1. Obiectivele diagnosticului întreprinderii.20

- 3.2. Perspective de abordare a diagnosticului întreprinderii.20

- 3.3. Nivelul şi dinamica.21

- 3.4. Metode de analiză diagnostic a cifrei de afaceri.23

- 3.4.1.Analiza cifrei de afaceri în structură.23

- 3.4.2.Analiza factorială a cifrei de afaceri .27

- 3.4.3.Analiza cifrei de afaceri în sfera distribuţiei.30

- 3.4.4.Analiza cifrei de afaceri pe produs.31

- Capitolul IV. Studiu de caz privind cifra de afaceri la S.C.ROM INDUSTRIE &DESIGN LICHT S.R.L. Timişoara .34

- 4.1. Prezentarea generală a societăţii.34

- 4.2. Nivel şi dinamică.36

- 4.3. Analiza cifrei de afaceri .38

- 4.3.1. Analiza cifrei de afaceri pe total şi pe produse.38

- 4.3.2. Analiza cifrei de afaceri pe pieţe şi clienţi.41

- 4.3.3. Analiza ritmicităţii şi sezonalităţii producţiei şi livrării.41

- 4.3.4 Analiza diagnostic de tip factorial.43

- Capitolul V. Concluzii şi propuneri.49

- Anexe.51

- Bibliografie .55

Extras din licență

CAPITOLUL I

CIFRA DE AFACERI-INDICATOR AL ACTIVITĂŢII ECONOMICE

1.1.SISTEMUL DE INDICATORI PENTRU APRECIEREA ACTIVITĂŢII ECONOMICE

Indicatorul economic este o expresie numerică cu ajutorul căreia se caracterizează cantitativ un fenomen social economic, din punct de vedere al compoziţiei, structurii, schimbării lui in timp, al legăturii lui reciproce cu alte fenomene.

În demersul său de îndeplinire a obiectivelor stiinţifice si practice pe care şi le-a propus, analiza economico-financiară foloseşte o multitudine de indicatori, aceştia fiind grupaţi în diverse sisteme de analiză în funcţie de scopul urmărit şi de capacitatea acestora de a reflecta diferite aspecte ale vieţii economice.Într-o abordare pragmatică, indicatorii utilizaţi de analiză economico-financiară pot fi grupaţi în patru categorii principale, astfel:

• indicatori ai resurselor (materiale, umane, financiare şi informaţionale);

• indicatori ai consumului de resurse (indicatori de costuri si cheltuieli);

• indicatori de rezultate;

• indicatori de eficienţă.

Din cele patru categorii, primele trei sunt utilizate cu precădere de către analiza economică, iar cea de-a patra de analiza financiară.

O categorie privilegiată de indicatori în cadrul analizei economico-financiare o constituie ratele sau raţiile, o multitudine de aspecte si fenomene economice fiind analizate cu ajutorul acestora.Utilizarea acestora în analiza permite emiterea unor aprecieri privind două aspecte fundamentale care caracterizează o întreprindere: rentabilitate si risc.

Principalele categorii de rate care definesc cele două aspecte sunt:

• rate de structură (a patrimoniului şi a surselor de finanţare a acestuia);

• rate de lichiditate si de solvabilitate;

• rate de finanţare;

• rate de profitabilitate si de rentabilitate;

• rate complexe de evaluare a riscului.

Pentru a aprecia activitatea economică analistul economic recurge la studierea in amănunţime a unei categorii de indicatori care se numesc de rezultate.Majoritatea indicatorilor de rezultate sunt reflectaţi în documente contabile de sinteză, cel mai important document de acest tip fiind Contul de profit si pierderi.Importanţa acestui document este dată de faptul că este general recunoscut în majoritatea sistemelor contabile, chiar dacă are structuri diferite de prezentare.

Contul de profit si pierdere specific sistemului contabil român, atât potrivit vechilor reglementări cât si noilor reglementari, evidentiază rezultatele pe activităţi si pe trepte de formare, în partea superioară fiind prezentate rezultatele cu caracter global, iar in partea inferioară rezultatele devin tot mai sintetice.

Acest criteriu de clasificare a rezultatelor se bazeaza pe modul lor de formare în sistemul contabil românesc si permite departajarea lor in trei principale categorii, după cum urmează:

a) indicatori de rezultate care exprimă volumul activităţii desfăşurate;

b) indicatori de rezultate care exprimă profitabilitatea activităţii sau a întreprinderii în ansamblul său;

c) indicatori de rezultate ce măsoară potenţialul de finanţare al întreprinderii.

a) Sistemul de indicatori care exprimă volumul oferă o imagine de ansamblu asupra finalităţii activităţii unei întreprinderi, imagine care reflectă în forma valorică capacitatea de producţie si comercializare a acesteia.Indicatorii de rezultat ce exprimă volumul sunt de mai multe tipuri,structurarea lor putându-se face după mai multe criterii,cum ar fi:

-stadiul activităţii la care se referă (producţie sau comercializare);

-nivelul de cuprindere al ieşirilor;

-gradul de extindere al rezultatului (global sau parţial).

Cei mai importanţi indicatori de rezultate care exprimă volumul sunt prezentaţi în cele ce urmează:

• producţia marfă fabricată (Qmf);

• producţia vândută (Qv);

• cifra de afaceri (CA);

• producţia stocată (Qs);

• producţia de imobilizări (Qi);

• producţia exerciţiului (Qe);

• valoarea adăugată (VA).

b) Sistemul de indicatori care exprimă profitabilitatea oferă o imagine

sintetică asupra eficienţei activităţii desfăşurate de întreprindere.Şi aceşti

indicatori pot fi diferenţiaţi după mai multe criterii, cum ar fi:

-gradul de cuprindere care separă indicatorii in formă brută de cei în

formă netă;

-structurarea indicatorilor de rezultate care exprimă profitabilitatea

pe tipuri de activităţi derulate în cadrul întreprinderii.

Indicatorii de rezultate care exprimă profitabilitatea pot fi grupaţi după cum urmează:

• rezultatul brut al exploatării (RBE);

• rezultatul exploatării (RE);

• rezultatul curent (RC);

• rezultatul extraordinar (Rex);

• rezultatul net (Rn).

d) Această categorie de indicatori pune in evidenţă rezultatele care au relevanţă în plan monetar, dintre acestea cele mai importante fiind următorii:

• capacitatea de autofinanţare (CAF);

• autofinanţarea (AF);

• cash flow-ul (CF).

Ca şi activitate economică, ce reglează sau modelează eficientă în cadrul unei întreprinderi, un loc primordial îl ocupă activitatea de comercializare.

Activitatea de comercializare reprezintă un obiectiv important al unei societăţi comerciale, indiferent de forma de proprietate, deoarece, prin aceasta, se realizează bunurile şi serviciile necesare satisfacerii nevoilor individuale si sociale.

Activitatea de comercializare a unei întreprinderi este cea in care se infirma sau se confirmă rezultatele obţinute in activitatea de producţie.

Pentru dimensionarea activităţii de comercializare se recomandă utilizarea unui sistem de indicatori valorici, care fiecare, prin conţinut şi mod de determinare, având o putere informaţională, caracterizează anumite aspecte ale activităţii unei firme.

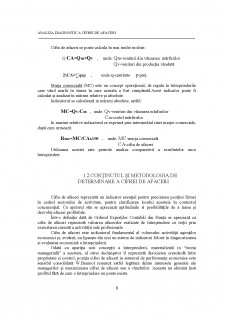

În practica societăţilor comerciale, pentru caracterizarea activităţii de comercializare se folosesc indicatori valorici, care constituie tehnica utilizată în analiză.Rezultatele de volum care măsoară activitatea de comercializare se calculează de regulă pentru un exerciţiu financiar şi sunt evidenţiate cu ajutorul următorilor indicatori:

• Venituri din vânzarea mărfurilor (Qm);

• Venituri din producţia vândută (Qv);

• Cifra de afaceri (CA);

• Marja comercială (MC).

Bibliografie

1. Băbăiţă Ilie, Duţă Alexandrina - Microeconomie; Editura de Vest 1999

2. Băileşteanu Gheorghe - Diagnostic,risc si eficienţă în afaceri; Editura Mirton Timişoara 1998

3. Dobrotă Niţă - Economie politică; Editura Economică 1997

4. Hardwick Philip, Langmead John, Khan Bahadur -Introducere în economia politică modernă; Editura Polirom 2002

5. Işfănescu Aurel, Robu Vasile, Anghel Ion -Evaluarea întreprinderii; Editura Tribuna economică 2001

6. Mărgulescu Dumitru, Vâlceanu Gh., Cişmasu Irina Daniela, Şerban Claudia -Analiza economico financiară a firmelor ; Editura Fundaţiei România de Mâine 1999

7. Niculescu Maria - Diagnostic global strategic; Editura economică 1997

8. Ştefea Petru - Analiza rezultatelor întreprinderii; Editura Mirton Timişoara 2002

9. Ţole Marin - Analiza economico-financiară a firmelor; Editura Fundaţiei România de Mâine 2000

Preview document

Conținut arhivă zip

- Analiza diagnostic a cifrei de afaceri la SC Rom Industrie Design Licht SRL Timisoara.doc

- Coperta.doc

- CUPRINS (1).doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...