Cuprins

- Introducere 2

- Capitolul 1 3

- Delimitări conceptuale privind structura financiară şi costul alternativelor de finanţare 3

- 1. 1 Structura financiară a întreprinderii 3

- 1.1.1 Criterii de optimizare a structurii financiare 4

- 1.1.2 Factorii care influenţează configurarea structurii financiare 5

- 1. 2 Costul capitalului 7

- 1.2.1 Conceptul de cost al capitalului 7

- 1.2.2 Costul capitalului propriu 8

- 1.2.3 Costul capitalului împrumutat 10

- Capitolul 2 13

- Elemente de contabilitate a capitalului propriu şi datoriilor 13

- 2.1. Contabilitatea capitalului 13

- 2.2. Contabilitatea împrumuturilor şi datoriilor asimilate 18

- Capitolul 3 26

- Studiul structurii financiare la SC RADICAL UNU SRL 26

- 3.1. Caracterizarea economico - financiară a SC RADICAL UNU S.R.L 26

- 3.2. Analiza structurii capitalului total 29

- 3.3. Analiza destinaţiei resurselor 32

- 3.4. Analiza lichidităţii şi solvabilităţii 35

- 3.5. Analiza influenţei structurii financiare asupra ratei rentabilităţii financiare 40

- Concluzii 42

- Bibliografie 45

Extras din licență

În lucrarea Analiza structurii financiare a întreprinderii şi a costului capitalului am încercat să surprind principalele noțiuni teoretice referitoare la structura financiară a întreprinderii precum şi a costului capitalului dar și situațiile din practică în cadrul cărora acestea intervin la nivelul unei întreprinderi.

Capitolul I prezintă noţiunile teoretice privind analiza structurii financiare a întreprinderii precum şi a costului capitalului.

Cu privire la structura financiară a întreprinderii, aceasta reflectă ansamblul resurselor de finanţare sau compoziţia capitalului la care un manager recurge pentru acoperirea necesarului de finanţat.

În primul rând, în cadrul acestui capitol, cu privire la structura financiară a întreprinderii, am încercat să surprind elemente privind criteriile de optimizare a structurii financiare care se rezumă la minimizarea capitalurilor care compun structura financiară. De esemenea, am surprins elemente privind factorii care influenţează configurarea structurii financiare dintre care cei mai importanţi sunt: obiectivele de creştere economică şi de rentabilitatea scontată de întreprindere; structura activelor; condiţiile pieţei financiare; disciplinarea comportamentului managerial.

În cel de-al doilea rând, am surprins elemente privind costul capitalului, care reprezintă rata de rentabilitate solicitată de piaţă pentru atragerea surselor de finanţare pentru o anumită perioadă.

Cu privire la costul capitalului, elementele care compun acest cost sunt: costul capitalului propriu precum şi costul capitalului împrumutat. Costul capitalului propriu este reprezentat de rata de rentabilitate cerută de acţionarii întreprinderii iar costul capitalului împrumutat este reprezentat de împrumutul realizat de întreprindere.

Capitolul al II- lea,prezintă elemente de contabilitate a capitalului propriu şi datoriilor. Activitatea de finanţare este reprezentată de ansamblul operaţiilor desfăşurate de entitate pentru procurarea resurselor necesare realizării în condiţii normale ale obiectului de activitate.

Asupra contabilităţii capitalului, au loc operaţii cu privire la reducere, care se poate realiza prin scăderea numărului de acţiuni sau părţi sociale, rambursarea aporturilor precum şi răscumpărarea sau anularea acţiunilor proprii dar şi cu privire la majorarea acestuia, prin aport în numerar, fuziunea cu alte societăţi, conversia unor datorii în titluri de capital şi prin încorporarea la capitalul social a altor elemente de capital propriu. În ceea ce priveşte contabilitatea împrumuturilor şi datoriilor assimilate, orice entitate care doreşte atragerea de resurse suplimentare pentru dezvoltarea activităţii sale, are posibilitatea utilizării unor resurse variate grupate sub denumirea de de împrumuturi şi datorii asimilate. Acestea sunt incluse în categoria conturilor de capital datorită faptului că sunt utilizate pe termen mediu sau lung.

Cel de-al III- lea capitol cuprinde studiul structurii financiare la societatea Radical Unu SRL. În cadrul acestui capitol sunt reflecate descrierea societăţii, obiectul de activitate precum şi caracterizarea economico- financiară a acestuia prin prisma principalilor indicatori financiari. Prin studiul realizat la societate, am tratat principalii indicatori cu privire la structura capitalului total, destinaţia resurselor, analiza lichidităţii şi a solvabilităţii dar şi analiza influenţei structurii financiare asupra ratei rentabilităţii financiare.

3

Capitolul 1

Delimitări conceptuale privind structura financiară şi costul alternativelor de finanţare

1. 1 Structura financiară a întreprinderii

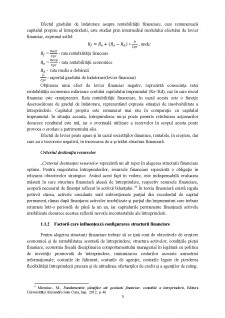

“Structura financiară a întreprinderii reflectă ansamblul resurselor de finanţare sau compoziţia capitalului la care managerul financiar recurge pentru a acoperi necesarul de finanţat.”1 Potrivit OMFP nr.1802/2014 pentru aprobarea Reglementărilor contabile conforme cu directivele europene, posturile de pasiv sunt grupate în bilanţul contabil după natură şi exigibilitate în: Datorii şi Capitaluri proprii.”

Datorii: sume care trebuie plătite într-o perioadă de până la un an, inclusiv

Venituri înregistrate în avans din care:

Venituri aferente activelor primite prin transfer de la clienţi într-o perioadă de până la un an

Sume de reluat într-o peroadă de până la un an.

Împrumuturi

Pasiv total

Datorii- sume care trebuie plătite într-o perioadă mai mare de un an

Capitaluri permanente

Provizioane

Venituri în avans, din care: Subvenţii pentru investiţii şi sume de reluat într-o perioadă mai mare de un an

Venituri aferente activelor primite prin transfer de la clienţi într-o perioadă mai mare de un an

Capital financiar investit (Capital social + surplus degajat de întreprindere)

Capitaluri proprii - Total

Capital(+)

Prime de capital(+)

Rezerve din reevaluare(+)

Rezerve(+)

Profitul sau pierderea reportată(+-)

Profitul sau pierderea exerciţiului financiar(+-)

Sursa: Mironiuc, M., Fundamentele ştiinţifice ale gestiunii financiar- contabile a întreprinderii

Fig.nr.1. Structura financiar-contabilă a întreprinderii

Compoziţia pasivului oferă o descriere a resurselor colectate şi destinate să finanţeze activul net, care în bilanţul contabil este grupat după natură, în: active fizice, financiare şi monetare, dar şi după durata ciclului financiar la care participă, în: active imobilizate şi active circulante. Capitalul economic se constituie din totalitatea bunurilor eterogene sau factorilor economici deţinuţi de întreprindere, la un moment dat, care dau conţinut activului bilanţier. Structura capitalului economic este specifică activităţii fiecărei întreprinderi, este influenţată de mediul în care îşi desfăşoară activitatea întreprinderea şi de particularităţile relaţiilor comerciale cu alţi parteneri de afaceri. De selecţionarea structurii capitalului economic vor depinde performanţele economico- financiare ale întreprinderii şi reţeaua de fluxuri financiare care o vor traversa. ”Crearea capitalului economic presupune colectarea şi deţinerea de resurse financiare care nu sunt gratuite, ci implică un cost. Capitalul social indică contribuţia asociaţilor la constituirea capitalului economic, prin aportul în numerar şi/sau în natură.

1 Mironiuc, M., Fundamentele ştiinţifice ale gestiunii financiar-contabile, Editura.Universităţii ”Alexandru Ioan Cuza”, Iaşi, 2014, p.40

4

Astfel, structura capitalului social, defineşte mai întâi partea fiecărui asociat la o eventuală împărţire a capitalului întreprinderii şi la exercitarea puterii, dar şi baza de distribuire a profitului net sub formă de dividende.”2

1.1.1 Criterii de optimizare a structurii financiare

Optimizarea structurii financiare a întreprinderii se rezumă, de fapt, la minimizarea costului capitalurilor care compun structura financiară.

Criteriul rentabilitate - risc

Costurile reprezintă elemente fundamentale în cazul finanţării din surse proprii cât şi în cazul surselor împrumutate. Finanţarea din surse proprii se diferenţiază de finanţarea din surse împrumutate prin faptul că, fondurile proprii sunt remunerate la închiderea exerciţiului prin raportarea profitului, în timp ce fondurile împrumutate, prin dobândă, sunt remunerate indiferent de rezultatul exerciţiului.

Structura financiară este comparată cu ajutorul indicatorului “efectul de îndatorare”, ce exprimă rezultatul finaciar pe care îl scoate întreprinderea ca rezultat al folosirii creditului în calitate de capital. Efectul gradului de îndatorare, se obţine prin compararea rentabilităţii economice cu costul capitalului împrumutat sau rata dobânzii.

Rata rentabilităţii economice exprimă eficienţa utilizării activelor totale ale unei societăţi comerciale, iar o creştere a acestui indicator se reflectă în mod direct în mărimea şi dinamica ratei rentabilităţii financiare.

Bibliografie

Anghel, I., Evaluarea întreprinderii, Editura Economică, Bucureşti, 2010

2. Boştinaru, A., Diagnostic financiar, Instrumente de analiză financiară, Editura Economică, Bucureşti, 2003

3. Bucătaru, D., Gestiunea financiară a întreprinderii, Editura Junimea, Iaşi, 2006

4. Dicu, R., Dimensiuni contabile şi financiare ale capitalului, Editura Tehnopress, Iaşi, 2015

5. Dumitrean, E., Contabilitate financiară, Editura SedcomLibris, Iaşi, 2008

6. Ghic, G., Analiza economico- financiară, Editura Universitară, Bucureşti, 2008

7. Horomnea, E., Introducere în contabilitate, Concepte şi aplicaţii, Editura TipoMoldova, Iaşi, 2013

8. Miriniuc, M., Fundamentele ştiinţifice ale gestiunii financiar contabile a întreprinderii, Editura Universităţii” Alexandru Ioan Cuza”, Iaşi, 2009

9. Mironiuc, M., Fundamentele ştiinţifice ale gestiunii financiar- contabile a întreprinderii, Editura Universităţii „Alexandru Ioan Cuza” Iaşi, 2012

10. Niculescu, M., Diagnostic financiar, Volumul II, Editura Economică, Bucureşti, 2003

11. Paraschivescu, A., Analiza financiară în mecanismul de formare a surselor de finanţare a întreprinderii, Editura Tehnopress, Iaşi, 2009

12. Paraschivescu, M.D., Contabilitate financiară aprofundată, Editura Tehnopress Iaşi, 2012

13. Păvăloaia, W., Diagnosticul şi evaluarea întreprinderii, Editura Tehnopress, Iaşi, 2006

14. Petcu, M., Analiza economico- financiară a întreprinderii, Ediţia a II-a Editura Economică, Bucureşti, 2009

15. Petrescu, S., Analiza şi Diagnosticul financiar- contabil, Editura CECCAR, Bucureşti, 2006

16. Petrescu, S., Analiză şi diagnostic financiar- contabil, Ediţia a III-a, Editura CECCAR, Bucureşti, 2010

17. Petrescu, S., Evaluarea economică şi financiară a întreprinderii, Editura Tehnopress, Iaşi, 2012

18. Ristea, M., Contabilitate financiară, Editura Universitară, Bucureşti 2005

19. Robu, V., Analiza economică financiară, Editura Economică, Bucureşti, 2005

20. Siminică, M., Diagnosticul financiar al firmei, Editura Sitech, Craiova, 2010

21. Spătaru, L., Analiza economico-financiară- Instrument al managementului întreprinderilor, Editura Economică, Bucureşti, 2004

22. Toma C., Contabilitate financiară, Ediţia a II-a, revizuită şi adăugită, Editura TipoMoldova, Iaşi, 2016

46

Legislaţie

1. ***Consiliul pentru Standarde Internaționale de Contabilitate (IASB), Standardele Internaţionale de Raportare Financiară (IFRSs), incluzând Standardele Internaţionale de Contabilitate (IASs) şi interpretările lor la 1 ianuarie 2013, Editura CECCAR, Bucureşti, 2013

2. ***Legea contabilității nr.82/1991, publicată în Monitorul Oficial al României nr. 265 din 27 decembrie 1991, cu modificările și completările ulterioare.

3. ***Ordinul Ministrului Finanțelor Publice nr.1.802 din 29 decembrie 2014 pentru aprobarea Reglementărilor contabile privind situaţiile financiare anuale individuale şi situaţiile financiare anuale consolidate, publicat în Monitorul Oficial al României, Partea I, Nr.963 din 30 decembrie 2014.

4. ***Ordinul Ministrului Finanțelor Publice nr. 2634/2015din 5 noiembrie 2015, publicat în Monitorul Oficial al României, Partea I, Nr. 910 bis din 9 decembrie 2015

5. ***Ordinul Ministrului Finanțelor Publice nr. 4160/2015 din 31 decembrie 2015 privind modificarea şi completarea unor reglementări contabile, publicat în Monitorul Oficial al României, Partea I, Nr. 21 din 12 ianuarie 2016.

6. ***Regulament nr.704 din 22 decembrie 1993 de aplicare a Legii contabilităţii nr.82/1991, publicat în Monitorul Oficial al României nr. 303 din 22 decembrie 1993.

7. ***Ordinul Ministrului Finanţelor Publice nr. 123/2016 privind normele de întocmire şi depunere a situaţiilor financiare/raportările contabile anuale.

Preview document

Conținut arhivă zip

- Analiza structurii financiare a intreprinderii si a costului capitalului.pdf

Alții au mai descărcat și

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

INTRODUCERE Informaţia economică este prezentă în toate domeniile de activitate, reprezentând un element indispensabil al progresului. În...

Structura financiara-concept, obiective si elemente Daca în perioada anilor ’60 o întreprindere încerca sa obtina o linie de creditare pe termen...

CAPITOLUL I MODALITĂŢI DE FINANŢARE A ENTITĂŢILOR ECONOMICE 1.1 Deciziile de finanţare şi importanţa lor strategică Aspectele finanţării...

INTRODUCERE Analiza economică urmăreşte depistarea şi mobilizarea rezervelor de sporire a producţiei, de îmbunătăţire a calităţii produselor, de...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Capitolul I.Prezentarea firmei. 1.1. Informatii generale. S.C. “OGLINDA” SRL a fost infiintata in anul 1993 si este situata in municipiul Sighetu...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Te-ar putea interesa și

I. NOȚIUNI INTRODUCTIVE PRIVIND MANAGEMENTUL BAZAT PE VALOARE I.1. Nevoia apariției managementului bazat pe valoare Pe măsura dezvoltării în timp...

1. PIAŢA DE CAPITAL - COMPONENŢA PIEŢEI FINANCIARE Orice economie naţională,indiferent de nivelul său de dezvoltare este caracterizată de...

INTRODUCERE Actualitatea si gradul de studiere a temei investigate. Tranzitia la economia de piata a generat în Republica Moldova elemente mai...

Studiul întreprinderilor implică, ca premisă iniţială, formularea unei definiţii care să integreze atât elementele de natură organizaţională cât şi...

Structura financiara-concept, obiective si elemente Daca în perioada anilor ’60 o întreprindere încerca sa obtina o linie de creditare pe termen...

CAPITOLUL I CONCEPTUL OPERAŢIUNILOR DE LEASING 1.1. Definiţia leasingului În ultimii ani, în ţara noastră, termenul de “leasing” a devenit din...

I. PREZENTAREA SECTORULUI FARMACEUTIC Industria de medicamente şi produse farmaceutice din România a fost creată ca sector de sine stătător în...

INTRODUCERE Problematica structurii financiare a firmei constituie una din problemele importante ale managementului financiar. Alegerea structurii...