Cuprins

- Rezumat.2

- 1. Capitolul 1 : Consideraţii generale privind bilanţul contabil.3

- 1.1. Noţiuni generale privind bilanţul contabil.3

- 1.2. Rolul şi importanţa bilanţului.4

- 1.3. Funcţiile bilanţului.5

- 1.4. Abordări contemporane ale bilanţului.6

- 1.5. Teorii privind bilanţul.10

- 1.6. Structuri bilanţiere.11

- 1.6.1. Structuri bilanţiere de active.13

- 1.6.2. Structuri bilanţiere de pasiv.19

- 2. Capitolul 2 : Modele de bilanţ.22

- 2.1. Bilanţul contabil conform IAS/IFRS.22

- 2.2. Bilanţul contabil conform OMFP 3055/2009.26

- 2.3. Model de bilanţ contabil în Franţa.30

- 2.4. Model de bilanţ contabil în SUA.35

- 3. Capitolul 3 : Analiza poziţiei financiare a întreprinderii pe baza bilanţului contabil.38

- 3.1. Bilanţul şi poziţia financiară a întreprinderii.38

- 3.2. Analiza ratelor de structură ale bilanţului.39

- 3.2.1 Analiza ratelor de structură ale activului.39

- 3.2.2 Analiza structurii surselor de finanţare.40

- 3.3. Analiza ratelor de lichiditate şi solvabilitate.41

- 3.4. Analiza echilibrului economico-financiar.41

- 3.5. Analiza ratelor de gestiune.42

- 4. Capitolul 4 : Prezentarea şi analiza informaţiilor din bilanţ conform diferitelor referenţiale contabile.44

- 4.1. Prezentarea informaţiilor din bilanţ.45

- 4.2. Analiza poziţiei financiare.46

- 4.2.1 Automobile Dacia.46

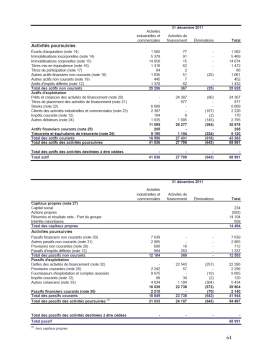

- 4.2.2 PSA Peugeot Citroën.49

- 4.2.3 Bayerische Motoren Werke (BMW).51

- 4.2.4 Ford Motor Company.53

- Concluzii şi propuneri.55

- Bibliografie.56

- Anexe.58

Extras din licență

REZUMAT

Lucrarea, „Bilanţul şi poziţia financiară a întreprinderii. Abordarea comparativă a diferitelor modele de bilanţ”, este structurată pe patru capitole, în care am prezentat bilanţul conform diferitelor referenţiale contabile şi analiza poziţiei financiare.

Primul capitol evidenţiază prezentarea informaţiei contabile, rolul elementelor cuprinse în situaţiile financiare şi am pus accent pe conţinutul şi importanţa bilanţului contabil.

În capitolul doi am prezentat bilanţul contabil conform diferitelor referenţiale contabile : IAS/ IFRS, OMFP 3055/2009, PCG francez, US GAAP.

Poziţia financiară a întreprinderii se reflectă din bilantul contabil al întreprinderii şi evidenţiază relaţiile cu terţele persoane (investitori , creditori , salariaţi, etc), iar capitolul trei abordează analiza poziţiei financiare a întreprinderii pe baza bilanţului.

Capitolul patru este destinat studiului de caz, unde plecând de la situatiile financiare a patru societăţi comerciale de pe piaţa automobilelor,am făcut o analiză a poziţiei financiare în perioada anilor 2011-2012.

CUVINTE CHEIE :

Bilanţ Echilibru financiar IAS/IFRS Lichiditate

OMFP 3055/2009 PCG francez Poziţie financiară

Situaţii financiare Solvabilitate US GAAP

Capitolul 1. CONSIDERAŢII GENERALE PRIVIND BILANŢUL CONTABIL

1.1. Noţiuni generale privind bilanţul contabil

Contabilitatea studiază efectele tranzacţiilor economice şi ale altor evenimente asupra situaţiei economice, financiare şi asupra performanţei unei entităţi în scopul infornării utilizatorilor interni şi externi. Contabilitatea este singura disciplină care poate furniza informaţii financiare despre o întreprindere.

Fiecare entitate trebuie analizată prin intermediul poziţiei financiare, al performanţei şi al modificării poziţiei financiare a întreprinderii. „Pentru a satisface nevoile de informare privind poziţia, performanţa şi gestionarea economică a oricărei entităţi, se impune ca necesitate, sintetizarea periodică a activităţii entităţii şi supunerea acesteia unei analize de fond prin intermediul situaţiilor financiare. Prin urmare, situaţiile financiare se întocmesc la sfârşitul unei anumite perioade de referinţă .” Situaţiile financiare sunt întocmite cu scopul de fi utile unei game largi de utilizatori în luarea deciziilor economice.

Situaţiile financiare prezintă informaţii reale, inteligibile, relevante, credibile şi comparabile despre poziţia financiară,performanţele şi modificarea poziţiei financiare a entităţii,respectând o anumită periodicitate şi anumite reguli de întocmire.

Informaţiile privind poziţia financiară sunt oferite, în primul rând, de bilanţ,cele privind performanţele de contul de profit şi pierdere,iar informaţiile privind modificărilor poziţiei financiare prin intermediul situaţia fluxurilor de trezorerie,situaţiei modificării capitalului propriu.

„Bilanţul este documentul contabil de sinteză prin care se prezintă elementele de activ,datorii şi capitalul propriu ale entităţii la sfârşitul exerciţiului financiar , precum şi în celelalte situaţii prevăzute de lege.”

Bilanţul este este instrumentul contabilităţii prin care se prezintă în expresie valorică , activele imobilizate şi circulante existente la un moment dat în întreprindere , sursele lor de finanţare , precum şi rezultatele obţinute ca urmare a investirii, consumării şi reproducţiei capitalului în perioada pentru care se întocmeşte. Reprezintă „o fotografie a situaţiei financiare a întreprinderii la un moment dat .”

Scurt istoric

Termenul de bilanţ este foarte vechi, şi nu se poate afla momentul apariţiei acestui instrument contabil cu exactitate . Ca şi în cazul contabilitătii, nu se cunoaşte precis când şi cine l-a creat. Bilanţul a aparut din nevoia de informare, de a socoti averea deţinută de o întreprindere la un moment dat. Generaraţii de specialişti şi-au adus aportul la obţinerea unui model care să asigure o imagine fidelă, clară şi completă a patrimoniului, a poziţiei financiare.

„Aristotel, în lucrarea „Politica”, vorbeşte de bilanţul preventiv şi cel consumptiv. […] Autorul italian Brambilla vorbeşte de bilanţul cetăţii Trevizia din 1341, iar alţi autori susţin că în anul 1368 s-ar fi încheiat un bilanţ al cetăţii Roma şi mai târziu pentru Milano, ca socoteală finală de activitate.”

Din punct de vedere etimologic, cuvântul bilanţ „vine din limba italiană bilancio şi înseamnă balanţă (cântar), dar origina latină a acestui cuvânt este dată de lanx (lancis) a cărei semnificaţie era de blid (strachină), cât şi de taler al unei balanţe ”.”Bilanx este o balanţă cu două talere .”

Bibliografie

Bojian, Octavian (2003) ,“Bazele contabilităţii”, Editura Economică, Bucureşti

Calu, Daniela Artemisa (2005), „Istorie şi dezvoltare privind contabilitatea din România”, Editura Economică, Bucureşti

Caraiani, Chiraţa, Dumitrana, Mihaela (2010), „Bazele contabilităţii – Ediţia a IV-a”, Editura Universitară, Bucureşti

Cernuşcă, Lucian(2012), „Opţiuni şi practici contabile”, Editura Tribuna Economică, Bucureşti

Colasse, Bernard (2009), „Fundamentele contabilitatii”, Editura Tipo Moldova, Iaşi

Creţoiu, Gheorghe, Bucur, Ion (2007), „Contabilitate : Fundamentele şi noul cadru juridic – Ed.a II-a”, Editura C. H. Beck, Bucureşti

David, Iulia (2013), Suport de curs Analiza economico-financiară 2: „Analiza poziţiei financiare a firmei”

Ecobici, Nicolae (2010), „Studiu comparativ privind situaţiile financiare din contabilitatea anglo-saxonă şi situaţiile financiare din contabilitatea românească”, Analele Universităţii “Constantin Brâncuşi” din Târgu Jiu, Seria Economie, Nr. 2/2010 [http://www.utgjiu.ro/revista/ec/pdf/2010-03/21_NICOLAE_ECOBICI.pdf]

Epuran, Mihail, Băbăiţă, Valeria (2004) „Teoria contabilităţii”, Editura Economică, Bucureşti

Feleagă, Liliana, Feleagă, Niculae (2007), „Contabilitate financiară - o abordare europeană şi internaţională” –ediţia a doua- volumul1- „Contabilitate financiară fundamentală.Contabilitatea ca joc social”, Editura Economică, Bucureşti

Feleagă, Niculae (1999), „Sisteme contabile comparate –ediţia a II-a”, Editura Economică, Bucureşti

Feleagă, Niculae, Ionaşcu, Ion (1998), „ Tratat de contabilitate financiară - vol I”, Editura Economică, Bucureşti

Ionaşcu, Mihaela, Ionaşcu, Ion (2007), „Raportare financiară conform normelor contabile internaţionale (IAS/IFRS), Editura Tribuna Economică, Bucureşti

Isfănescu, Aurel, Robu, Vasile (2002), „Analiza economico-financiară”, Editura ASE, Bucureşti

Lepădatu, Gheorghe (2009) “Contabilitate financiară (de la referenţialul naţional de raportare financiară la IAS-uri/ IFRS-uri)”, Editura Pro Universitaria, Bucureşti

Lungu, Camelia Iuliana (2007), „Teorie şi practici contabile privind întocmirea situaţiilor financiare”, Editura CECCAR, Bucureşti

Minu, Mihaela (2002), “Contabilitatea ca instrument de putere”, Editura Economică, Bucureşti

Minu, Mihaela (2009), „Contabilitate – Volumul I”, Editura ASE, Bucureşti

Moroşan, Iosefina (2006), „Analiza economico-financiară”, Editura Fundaţiei România de Mâine, Bucureşti

Negescu, Mihaela Diana (2001), “Remarcarea valenţelor de informare ale bilanţului contabil prin utilizarea analizei economico-financiare”, din “Lucrările simpozionului – Evoluţie şi perspective în domeniul financiar-contabil”, Editura ASE, Bucureşti

Popa, Adina Simona (2009), „Contabilitate”, Editura Eftimie Murgu, Reşiţa

Popa, Mădălina (2011), „Bilanţul contabil” [https://www.bcrclubantreprenori.ro/ghid/afiseaza/281/bilantul-contabil/]

Robu, Doina Maria, „Bilanţul contabil” [http://www.scribd.com/doc/112785810/bilantul-contabil], ISBN 973- 9408 – 10 – 9

Rotişă, Aristiţa (2011), „Reglementări şi practici contabile specifice”, Editura Alma Mater, Bacău

Suciu, Gheorghe (2009), „Analiză economico-financiară”, Editura Infomarket, Braşov

***, Ordinul ministrului finanţelor publice nr. 3055/2009 pentru aprobarea reglementărilor contabile conforme cu directivele europene, publicat în Monitorul Oficial al României, Partea I, nr. 766 şi 766 bis/10.11.2009, modificat şi completat

***, Standardele Internaţionale de Raportare Financiară: IFRS: norme oficiale emise la 1 ianuarie 2009, Editura CECCAR, 2009

***,IAS 1 – „Prezentarea situaţiilor financiare”,

***,Reglementări contabile conforme cu Directiva a IV-a a Comunităţilor Economice Europene

Surse internet

http://contabilul.manager.ro/a/7229/bilant-contabil:-structura-si-norme-actuale.html

http://corporate.ford.com/

http://www.bmw.com/com/en/

http://www.daciagroup.com/

http://www.iasplus.com/en/standards/ias1

http://www.psant.com/diverse/bilantul-contabil-sursa-informationala-fundamentala-in-analiza-financiara

http://www.psa-peugeot-citroen.com/fr

http://www.rasfoiesc.com/legal/contabilitate/STUDIUL-COMPARATIV-PRIVIND-BIL38.php

Preview document

Conținut arhivă zip

- Bilantul si Pozitia Financiara a Intreprinderii - Abordarea Comparativa a Diferitelor Modele de Bilant.docx

Alții au mai descărcat și

INTRODUCERE Economia reprezintă din punct de vedere al factorului managerial o continuă alergare dupa decizia optimă, factorul managerial fiind...

CAPITOLUL I ASPECTE GENERALE PRIVIND TAXA PE VALOAREA ADAUGATA I. 1. APARITIA SI EVOLUTIA TAXEI PE VALOAREA ADAUGATA Taxa pe valoarea adaugata...

CAPITOLUL 1: OBIECTIVELE SITUAŢIILOR FINANCIARE ŞI ROLUL LOR ÎN FUNDAMENTAREA TEORIILOR PRIVIND BILANŢUL CONTABIL 1.1. Delimitări şi fundamentări...

Dezvoltarea economico-socială este rezultatul a două mari tendinţe aflate într-un proces continuu de intercondiţionare: pe de o parte,...

INTRODUCERE PREZENTAREA GENERALĂ A S.C. „ELBA” S.A. a) SCURT ISTORIC Timişoara, considerat ca oraş modern încă de la începutul secolului al...

C A P I T O L U L I PREZENTAREA AGENTULUI ECONOMIC 1.1.Cadrul juridic privind infiintarea si functionarea SC FLORISOL PRODUCT SRL. Societatea...

INTRODUCERE In zilele noastre, o mai buna cunoastere a situatiei patrimoniului este strict necesara pentru a participa cu succes la viata...

CAPITOLUL I NOŢIUNI DE BAZĂ PRIVIND AUDITUL INTERN 1.1 Conceptul privind auditul intern Auditul reprezintă examinarea de către o persoană...

Te-ar putea interesa și

CAPITOLUL 1 Abordari în clasificarile contabile internationale si influenta lor asupra evaluarii si proiectarii strategiilor de dezvoltare...

Am ales si tratat cu multa placere si cu mult interes aceasta tema deopotriva fundamentala, utila si pasionanta pentru teoria si practica...

1. BILANTUL CONTABIL MODEL PRIVIND SITUATIA PATRIMONIULUI 1.1. Bilantul contabil – baza informationala a analizei patrimoniului si a...

2.2.Structura generala a bilantului contabil Bilantul contabil este simultan un model structural si global, prin in- termediul caruia se...

INTRODUCERE Diagnosticul financiar constă într-un ansamblu de instrumente şi metode care permit aprecierea situaţiei financiare şi a...

INTRODUCERE În cadrul economic, politic, social şi juridic al oricărei ţări, un rol important revine mecanismului financiar prin intermediul...

Introducere Din antichitate ne-au parvenit diferite liste de cheltuieli sau de provizii, fără ca ele să fie componente ale unui sistem contabil...

Introducere Secolul XV impune contabilitatea în partida dubla, perioada în care economistul italian Frederico Miles, în lucrarea sa „Starea...