Cuprins

- INTRODUCERE 3

- CAPITOLUL I

- IMPORTANŢA ŞI ROLUL SITUAŢIILOR FINANCIARE ANUALE 5

- 1.1 Delimitări şi referinţe 5

- 1.2 IAS 1 - Rolul situaţiilor financiare anuale 8

- 1.2.1 Bilanţul conform IAS 1 24

- 1.2.2 Contul de profit şi pierdere conform IAS 1 29

- 1.2.3 Politici contabile 32

- 1.3 Anexa la bilanţ (conform Directivei a IV-a a C.E.E) 33

- CAPITOLUL II

- PREZENTAREA SITUAŢIILOR FINANCIARE ANUALE 35

- 2.1 Reglementări contabile în România privind situaţiile financiare 35

- 2.2 Întocmirea şi prezentarea situaţiilor financiare 39

- 2.2.1 Bilanţul contabil 39

- 2.2.2 Contul de profit şi pierdere 42

- 2.2.3 Situaţia modificărilor capitalului propriu 44

- 2.2.4 Situaţia fluxurilor de trezorerie 45

- 2.2.5 Note explicative la situaţiile financiare 48

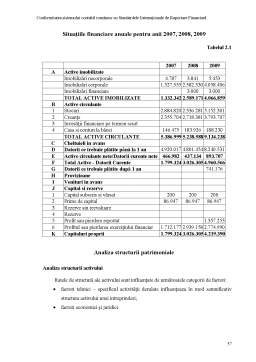

- 2.3 Studiu de caz: S.C ACOMAR IMPEX 97 S.R.L 54

- CAPITOLUL III

- ADOPTAREA PENTRU PRIMA DATĂ A STANDARDELOR INTERNAŢIONALE DE RAPORTARE FINANCIARĂ 68

- 3.1 IFRS 1 - Noţiuni fundamentale 68

- 3.2 Aplicarea pentru prima dată a Standardelor Internaţionale de Raportare Financiară 69

- CONCLUZII ŞI PROPUNERI 76

- BIBLIOGRAFIE 79

- ANEXE 83

Extras din licență

INTRODUCERE

Nevoia de armonizare şi uniformizare în contabilitate impune normalizarea sa. Pe această cale se formalizează şi materializează obiectivele, conceptele, metodele, regulile şi procedurile privind producţia şi utilizarea informaţiei contabile.

Efortul de normalizare dar şi produsul acesteia se concretizează în: definirea de concepte, principii şi norme contabile bazate pe o terminologie precisă şi identică pentru toţi producătorii şi utilizatorii de informaţii contabile, aplicarea lor practică în vederea organizării comparabilităţii în timp şi spaţiu a informaţiilor contabile. Aşa cum se observă de mai sus, nucleul normalizării îl reprezintă elaborarea de norme contabile (standarde contabile în contabilitatea anglo – saxonă).

Norma contabilă reprezintă o regulă sau mai multe reguli constituite ca sistem de referinţă pentru producţia de informaţii contabile şi validarea socială a situaţiilor financiare (rapoarte financiare, documente contabile de sinteză sau bilanţ contabil).

Elaborarea normelor contabile reprezintă o decizie socială, fiind după caz produsul individual sau simultan al unei acţiuni politice, reflecţii logice sau al unor rezultate empirice.

Obiectivele normalizării contabile sunt:

• elaborarea unei terminologii unitare şi a principiilor contabile generale;

• definirea informaţiilor prezentate în documentele contabile de sinteză (situaţii financiare);

• stabilirea schemelor şi modelelor de prezentare a informaţiilor în cadrul documentelor de sinteză;

• elaborarea planului de conturi şi a monografiei principalelor operaţii economice şi financiare;

• stabilirea principiilor de ţinere a contabilităţii.

Obiectul normalizării contabile îl poate constitui situaţiile financiare anuale sau planul de conturi.

Dispozitivul de normalizare şi reglementări contabile, deşi nuanţabil sau diferenţiabil de la o ţară la alta, se defineşte prin următoarele componente:

- cadrul contabil sau cadrul conceptual;

- reţeaua de norme sau standarde contabile naţionale;

- sistemul de reglementare normativă contabilă (dreptul contabil);

- planul de conturi şi schema de contabilizare a operaţiilor economice şi financiare;

- ghiduri contabile profesionale;

- dicţionarul de conversie contabilă;

- politica de contabilitate;

- instituţia normalizării contabile.

Dispozitivul de normalizare a contabilităţii agenţilor economici se compune din:

- Legea contabilităţii nr. 82/1991 completată şi modificată;

- Regulamentul de aplicare a Legii contabilităţii nr.82/1991, aprobat prin H.G. nr. 704/1993;

- Norme metodologice şi precizări contabile cu statut de reglementări;

- Precizări metodologice cu statut de ghiduri profesionale;

- Cadrul de întocmire şi prezentare a situaţiilor financiare elaborat de Comitetul pentru Standarde de Contabilitate Internaţionale (IASC);

- Reţeaua de standarde sau norme contabile definită de: Standarde de Contabilitate Internaţionale (IAS-urile) aplicabile pentru societăţile cotate la Bursa de Valori, regiile autonome, companiile, societaţile naţionale şi alte întreprinderi ce operează pe piaţa de capital, întrepriderile care satisfac cel puţin două dintre criteriile stabilite de Ministerul Finanţelor Publice (cifra de afaceri, total active şi numărul salariaţiilor ai anului anterior);

- Directivele Contabile Europene;

- Standarde de Contabilitate Naţionale ca dezvoltări efectuate în conformitate cu Directiva contabilă a IV-a a C.E.E., Cadrul general IASC şi în armonie cu IAS-urile;

- Standarde de Contabilitate Naţionale suplimentare pentru ariile ce nu sunt acoperite de IAS-uri;

- Planul de Conturi General;

- Recomandări şi ghiduri practice;

- Legea auditului financiar.

Capitolul I

IMPORTANŢA ŞI ROLUL SITUAŢIILOR FINANCIARE

1.1 Delimitări şi referinţe

Contabilitatea este procesul de înregistrare, clasificare, însumare şi interpretare a evenimentelor financiare şi a tranzacţiilor pentru a oferi managementului şi altor părţi interesate informaţii de care au nevoie în fundamentarea procesului decizional.

Toate firmele se bazează pe contabilitate pentru a-şi măsura progresul. Prin intermediul procesului de contabilitate financiară, contabilitatea acumulează, analizează, măsoară, clasifică, însumează şi raportează evenimentele şi efectele lor asupra firmei.

Multă lume confundă înregistrarea contabilă cu contabilitatea.

Înregistrarea contabilă reprezintă activitatea de înregistrare a tranzacţiilor în sistemul contabil. Este mai degrabă un proces mecanic. Raportările financiare sunt realizate pe baza informaţiilor pe care registratorii şi contabilii le adună şi înregistrează.

Procesul de contabilitate se axează pe tranzacţii. O tranzacţie este orice eveniment financiar care afectează poziţia financiară şi/sau câştigurile firmei.

Mecanismul formal de înregistrarea şi însumare a informaţiei despre activităţiile unei firme în rapoarte se numeşte sistem contabil.

Principalele scopuri ale contabilităţii sunt:

- să ajute managerii în evaluarea situaţiei financiare şi a performanţei operaţionale a firmei astfel încat să ia decizii bune;

- să raporteze informaţii financiare altor persoane din afara firmei cum ar fi: patroni, furnizori, creditori, angajaţi şi guvern.

Contabilitatea a fost denumită: limbajul afacerilor.

Contabilitatea financiară oferă informaţii şi analize pentru persoanele din afara firmei. Ea produce rapoartele financiare care reprezintă modul în care afacerea este prezentată terţilor. Acestea sunt prezentate patronilor, investitorilor, clienţilor, furnizorilor, organelor fiscale şi publicului. Aceşti utilizatori externi sunt interesaţi de profiturile firmei, de capacitatea acesteia de a-şi plăti facturile, ca şi de alte informaţii financiare. Datele contabilităţii financiare sunt înregistrări istorice care acoperă o anumită perioadă de timp.

Contabiliatea managerială este folosită pentru a oferi informaţii şi analize managerilor din cadrul firmei în scopul îmbunătăţirii procesului decizional. Ea poate fi gândită în termeni de contabilitate în timp real. Ea oferă informaţiile necesare pentru a

conduce o afacere şi începe cu înregistrările zilnice. Ea se ocupă cu măsurarea şi raportarea costului de producţie, marketing şi alte funcţii (contabilitatea costurilor), pregătirea bugetelor (planificarea), verificarea încadrării unităţilor în propriile bugete (controlul) şi crearea de strategii pentru a minimaliza impozitele (contabilitatea impozitelor)1.

Preview document

Conținut arhivă zip

- Conformitatea Sistemului Contabil Romanesc cu Standardele Internationale de Raportare Financiara.doc

Alții au mai descărcat și

CAPITOLUL I CAPITOLUL I. 1 Comitetul pentru Standardele Internationale de Contabilitate (IASC) a intrat in vigoare pe data de 29 iunie 1973 ca...

C A P I T O L U L I PREZENTAREA AGENTULUI ECONOMIC 1.1.Cadrul juridic privind infiintarea si functionarea SC FLORISOL PRODUCT SRL. Societatea...

Capitolul I. Noţiuni privind convergenţa şi normalizarea contabilă Standardele Internaţionale de Raportare Financiară (cunoscute sub acronimul...

CAPITOLUL I NOȚIUNI PRIVIND CONVERGENȚA ȘI NORMALIZAREA CONTABILITĂȚII 1.1 Procesul de reformă contabilă și de asimilare a IAS / IFRS în România...

În prezent, standardul internațional de contabilitate financiară care stabilește tratamentul contabil al contractelor de leasing este IAS 17...

CAPITOLUL 1 Noţiuni privind convergenţă şi normalizarea contabilă În principiu, „Norma de contabilitate” este o regulă precisă de evaluare,...

Contabilitatea este una dintre cele mai sublime creatii ale spiritului omenesc pe care fiecare bun gospodar ar trebui s-o foloseasca in gospodaria...

Introducere Lucrarea de față urmărește să realizeze un studiu comparativ intre sistemul contabil american și cel britanic. Cele două sisteme fac...

Te-ar putea interesa și

Întroducere În condiţiile globalizării economiei şi sporirii gradului de deschidere a economiilor naţionale se observă o accelerare a convergenţei...

1. Prezentarea societăţii bancare. Istoric şi evoluţie. 1.1 Momentul istoric al înfiinţării (legea/HG şi principalele repere). În 1994 RZB –...

Capitolul I. Noţiuni privind convergenţa şi normalizarea contabilă Standardele Internaţionale de Raportare Financiară (cunoscute sub acronimul...

Capitolul 1 Definirea fluxurilor de trezorerie Tabloul fluxurilor de numerar (statement of cash flows) s-a impus ca un instrument de apreciere a...

I. ABSTRACT External audit work program is a complex and difficult exercise, which depends on several factors, among which are considered...

Prezentul proiect urmarește prezentarea cât mai comparativ posibilă a următoarelor țări: Noua Zeelandă, Portugalia și România. Principalele...

INTRODUCERE În relaţiile de piaţă apar un şir de riscuri şi incertitudini. Acestea la rândul lor, provoacă unele cheltuieli, pierderi unice, iar...

Activitatea economica presupune existenta relatiilor intre fenomenele si procesle care reclama consum de resurse umane, materiale si financiare...