Cuprins

- CUPRINS

- INTRODUCERE 2

- CAPITOLUL I

- ORGANIZAREA ŞI FUNCŢIONAREA S.C. METAL CONSTRUCT S.R.L. 4

- 1.1 SCURT ISTORIC 4

- 1.2 OBIECTUL ŞI TIPUL DE ACTIVITATE 4

- 1.3 STRUCTURA ORGANIZATORICĂ 6

- 1.3.1 Organizarea şi atribuţiile principalelor compartimente funcţionale 6

- 1.3.2 Organizarea şi funcţionarea compartimentului financiar contabil 8

- 1.3.3 Prezentarea formei de înregistrare contabilă 11

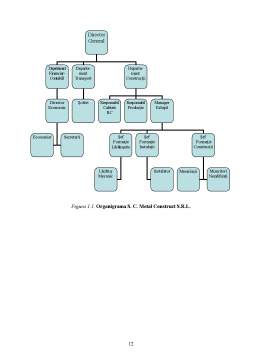

- 1.3.4 Organigrama unităţii SC METAL CONSTRUCT 11

- CAPITOLUL II

- NOŢIUNI GENERALE PRIVIND CONSTRUCŢIILE

- ŞI CONTRACTELE DE CONSTRUCŢII 13

- 2.1. FACTORI DETERMINANŢI, CONCEPŢIA ŞI ALCĂTUIREA CONSTRUCŢIILOR 13

- 2.2. CLASIFICAREA CONSTRUCŢIILOR: CRITERII DE CLASIFICARE, CLASIFICĂRI UZUALE. 15

- 2.3. PĂRŢILE PRINCIPALE ALE UNEI CONSTRUCŢII 17

- 2.4. GENERALITĂŢI PRIVIND MATERIALELE DE CONSTRUCŢII 19

- 2.5. ASPECTE DE BAZĂ ALE CONCEPŢIEI ŞI PROIECTĂRII CONSTRUCŢIILOR 21

- 2.6. IAS 11 CONTRACTELE DE CONSTRUCŢII 23

- 2.6.1. Contabilizarea contractelor de construcţie – obiectiv al IAS 11 23

- 2.6.2. Definiţia contractelor de construcţie din prisma IAS11 23

- 2.6.3. Combinarea şi segmentarea contractelor de construcţii 24

- 2.6.4. Veniturile contractuale 25

- 2.6.5. Costurile contractuale 26

- 2.6.6. Contabilizarea contractelor de construcţii din prisma IAS11 27

- 2.6.7. Aspecte privind analiza financiară şi interpretarea informaţiilor aferente contractelor de construcţii 28

- 2.7. Principalele tipuri de contracte de construcţie 29

- 2.7. CONCEPTUL DE CALITATE ÎN CONSTRUCŢII 39

- 2.7.1. Controlul calităţii 41

- CAPITOLUL III.

- ANALIZA ECHILIBRULUI FINANCIAR 45

- 3.1. ANALIZA PATRIMONIULUI NET 45

- 3.2. ANALIZA CORELAŢIEI FONDULUI DE RULMENT CU ACTIVELE CIRCULANTE. 48

- 3.3. INDICATORI PRIVIND EVOLUŢIA FONDULUI DE RULMENT. 51

- 3.4. ANALIZA LICHIDITĂŢII 54

- 3.5. ANALIZA SOLVABILITĂŢII ŞI A CAPACITĂŢII DE PLATĂ. 56

- 3.6. ANALIZA ECHILIBRULUI ECONOMICO-FINANCIAR. 58

- CAPITOLUL IV. STUDIU DE CAZ.

- PRINCIPALELE OPERAŢIUNI CONTABILE EFECTUATE

- ÎN CADRUL SOCIETĂŢII S.C. METAL CONSTRUCT S.R.L. 60

- 4.1. STUDIU DE CAZ 60

- 4.2. OPERAŢII CONTABILE EFECTUATE DE CĂTRE SOCIETATEA S.C. METAL CONSTRUCT S.R.L. 64

- CONCLUZII ŞI PROPUNERI 68

- BIBLIOGRAFIE 71

Extras din licență

INTRODUCERE

Problemele cronice din domeniul construcţiilor, cum ar fi: productivitatea scăzută, condiţiile grele de muncă, siguranţa redusă a forţei de muncă şi calitatea insuficientă a produsului finit, se datorează în principal fragmentării procesului de producţie ca urmare a mobilităţii şi sezonalităţii acestuia. Pentru diminuarea acestor neajunsuri au fost generate diverse soluţii de către specialişti: industrializarea construcţiilor (adică prefabricarea şi modularea), creşterea gradului de mecanizare, folosirea unor modele de organizare avansate, cum ar fi organizarea în lanţ sau programarea raţională a desfăşurarii lucrărilor (cu ajutorul graficelor reţea).

În prezent, cercetatorii studiază perspectiva automatizării şi robotizării în construcţii, apreciate ca fiind un mijloc important de reducere a fragmentării procesului de producţie din construcţii. O altă tendinţă de dezvoltare, preluată din industria prelucrătoare, care se bazează mai degrabă pe o nouă filozofie a producţiei decât pe o nouă tehnologie s-a conturat în ultima perioadă. Specialişti din întreaga lume au constituit Asociaţia pentru producţia de tip suplu în domeniul construcţiilor (Lean Construction Association).

Strategiile tehnologice au rolul de a ghida acţiunile firmelor de construcţii în direcţia implementării unor noi tehnologii necesare pentru creşterea competitivităţii acestora. Prin tehnologie de construcţii înţelegem combinarea resurselor, proceselor şi condiţiilor care produc un obiect de construcţii. Resursele se referă la materiale, forţa de muncă, utilaje şi echipamente. Procesele de construcţii sunt metodele şi sarcinile necesare pentru realizarea unui obiect de construcţii. Cerinţele proiectului şi caracteristicile amplasamentului reprezintă cele mai importante condiţii pentru o tehnologie de construcţii. Strategia tehnologică este un model decizional care stabileşte obiectivele tehnologice şi principalele mijloace tehnice necesare, atât pentru realizarea obiectivelor tehnologice, cât şi a celor economice ale firmei. Pentru formularea unei strategii tehnologice adecvate trebuie luate în considerare cinci dimensiuni cheie: poziţionarea concurenţială, sursele de tehnologie, scopul strategiei tehnologice, opţiunile tehnologice strategice şi contextul organizaţional.

Tehnologia automatizată poate genera numeroase avantaje competitive cum ar fi: oferirea de noi produse pe noi pieţe, dezvoltarea de competenţe distinctive, intrarea pe anumite nişe ale pieţei, reducerea duratei de proiectare şi execuţie şi a costului global al construcţiilor.

Poziţionarea concurenţială presupune analizarea nevoilor clienţilor, a tipurilor de contracte, a puterii concurenţilor şi a influenţei acestora asupra pieţelor pe care firma le deţine. Aceasta analiza permite identificarea avantajelor concurenţiale care sunt de dorit a fi deţinute în condiţiile impuse de piaţa şi de posibilităţile firmei şi, de asemenea, identificarea tehnologiilor care le pot genera.

Astfel, spre exemplu, dacă o firmă de construcţii specializată în construcţia de drumuri optează pentru implementarea unei tehnologii de poziţionare automată, aceasta poate furniza avantaje competitive bazate pe oferirea de noi produse pe noi pieţe sau pe dezvoltarea unor competenţe distinctive. Utilizarea poziţionării automate în construcţia de drumuri permite realizarea cu acurateţe sporită a pavajelor cu dale şi turnarea asfaltului sau betonului cu respectarea mult mai strictă a limitelor de toleranţă pentru netezimea suprafeţei şoselelor. Costul ridicat al forţei de muncă şi al materialelor implicat de utilizarea echipamentelor tradiţionale încurajează utilizarea tehnologiilor de poziţionare automată în vederea reducerii costurilor.

Investiţiile strategice realizate în direcţia lucrărilor de construcţii, care vizează creşterea productivităţii şi a calitaţii, au un impact pozitiv şi asupra imaginii firmei, ceea ce-i poate aduce câştiguri substanţiale prin adjudecare la licitaţii a unui numar sporit de lucrări

CAPITOLUL I

ORGANIZAREA ŞI FUNCŢIONAREA S.C. METAL CONSTRUCT S.R.L.

1.1 SCURT ISTORIC

SC METAL CONSTRUCT SRL s-a înfiinţat în anul 1996 şi are o formă de propietate privată, cu capital integral românesc. Societatea îşi desfăşoară activitatea în conformitate cu legile române şi cu prevederile din contractul şi statutul societăţii. Funcţionarea societăţii este nelimitată cu începerea de la data înregistrării în Registrul Comerţului .

Această societate este o companie dinamică, fiind formată din 28 de oameni înalt calificaţi cu vastă experienţă în domeniul construcţiilor. Societatea a avut grijă ca personalul să fie foarte bine motivat şi să aibă în plus un nivel ridicat al conduitei profesionale şi al comportamentului.

SC METAL CONSTRUCT SRL a ajuns astăzi o firmă de construcţii apreciată de multă lume (făcând faţă cu succes concurenţei acerbe) deoarece răspunde cu profesionalism la cerinţele tot mai diversificate ale clienţilor săi. Societatea se află într-un permanent proces de perfecţionare şi colaborează îndeaproape cu arhitecţi, designeri, ingineri de structuri, furnizori şi producători de materiale de construcţii.

1.2 OBIECTUL ŞI TIPUL DE ACTIVITATE

SC METAL CONSTRUCT SRL este o firmă specializată în costrucţii civile şi industriale de cea mai bună calitate şi echipamente de construcţii performante.

Societatea realizează următoarele tipuri de lucrări:

- săpaturi manuale şi mecanizate

- cofrări

- turnări betoane

- turnări planşee

- cadre din beton

- scări interioare

- zidărie

- dulgherie şi tâmplărie

- cioplitorie piatră

- acoperişuri

- sisteme de învelitori

- termoizolaţii şi hidroizolţii

- amenajări interioare şi exterioare

- tencuieli, zugrăveli, lucrări de vopsitorie

- placări cu gresie, faianţă, marmură, granit, piatră naturală

- lucrări în gips – carton – tavane false

- parchetări

- tencuieli decorative

- extinderi şi renovări.

Preview document

Conținut arhivă zip

- Contabilitatea Constructiilor.doc

Alții au mai descărcat și

1. Prezentarea unitatii patrimoniale, cadrul legislativ, particularitatile activitatii si ale structurii organizatorice, organigrama unitatii 1.1....

CAPITOLUL I STUDIUL CADRULUI ORGANIZATORIC ŞI NORMATIV AL ÎNTREPRINDERII 1.1. Prezentarea generală a unităţii „ Drumul spre succes este...

INTRODUCERE : Stocurile reprezintă cantităţile fizice de materiale de produse sau de mărfuri necesare fiecărei faze a ciclului de exploatare...

CAPITOLUL I PREZENTAREA S.C. NAPOMAR S.A. CLUJ-NAPOCA 1.1. ISTORICUL S.C. NAPOMAR S.A. S. C. NAPOMAR S.A. este o societate pe acţiuni înfiinţată...

ARGUMENT Tema proiectului aleasa de mine este “Contabilitatea stocurilor si productiei in curs de executie”.Aceasta pentru mine reprezinta o tema...

CAPITOLUL I. ASPECTE GENERALE PRIVIND ORGANIZAREA SI ACTIVITATEA S.C. „ARCTIC” S.A GAESTI 1.1. Prezentarea societatii a) Conducere - director...

1. CONSIDERAŢII GENERALE ASUPRA S.C. CONS ELECTRIFICAREA INSTAL S.R.L. 1.1. PREZENTAREA GENERALĂ A S.C. CONS ELECTRIFICAREA INSTAL S.R.L....

CAP.1 PREZENTAREA GENERALĂ A LUCRARII Contabilitatea financiară are ca obiect înregistrarea tuturor operațiilor și tranzacțiilor care afectează...

Te-ar putea interesa și

S.C. OXINAV CONSTRUCT S.R.L. a fost inregistrata in data 26 May 2006 la Oficiul Registrului Comertului Brăila cu nr. de inmatriculare J09/446/2006....

1.1 Politicile contabile înainte de adoptarea noilor reglementari 2 1.2 Note si politici contabile în conditiile aplicarii actualelor...

CAP I. PREZENTARE GENERALA A SC DECOR CONSTRUCT SRL 1.1. Domeniul de activitate si evoluţia firmei S.C. Decor Construct S.R.L. este o societate...

Introducere În corelare cu schimbările fundamentale produse în economia românească, începând cu anul 1990 în ţara noastră s-a declanşat procesul...

INTRODUCERE Această lucrare, „ Imobilizările necorporale la SC D.P.C. S.A ” a fost elaborată şi structurată în conformitate cu normele româneşti...

1. Notiuni generale si clasificarea consumurilor Notiuni utilizate în prezentul proiect: Contract de constructie – contract încheiat între...

Memoriu justificativ Veniturile reprezinta expresia valorica a productiei stocate si livrate.Similar cheltuielilor, veniturile au o mare...

Capitolul I PREZENTARE GENERALA S.C.FARMEC S.A. 1.1. Obiectul de activitate a societatii S.C. „FARMEC”S.A. a laut fiinţă în anul 1945 la 1...