Cuprins

- INTRODUCERE 2

- CAP. I: ASPECTE TEORETICE PRIVIND CONTABILITATEA FINANCIARĂ ŞI DE GESTIUNE 4

- 1.1 CONTABILITATEA FINANCIARĂ ŞI CONTABILITATEA DE GESTIUNE 4

- 1.2 CONTABILITATEA FINANCIARĂ ÎN ROMÂNIA 10

- 1.2.1 Obiectul şi metoda contabilităţii 10

- 1.2.2 Organizarea şi conducerea contabilităţii în România 12

- 1.3 CONTABILITATEA DE GESTIUNE 15

- 1.3.1 Funcţiile contabilităţii de gestiune 17

- 1.3.2 Organizarea contabilităţii de gestiune 19

- 1.3.3 Sistemul de conturi a contabilităţii de gestiune 21

- CAP. II: PREZENTAREA S.C. OLIN FOODS S.R.L. 29

- 2.1 ORGANIGRAMA S.C. OLIN FOODS S.R.L 29

- 2.2 STRUCTURA FUNCŢIONALĂ 31

- 2.3 CONTUL DE PROFIT ŞI PIERDERE 31

- 2.4 PRODUCŢIA PREVIZIONATĂ LA S.C. OLIN FOODS S.R.L. 32

- CAP. III: STUDIUL DE CAZ ÎN CADRUL “S.C. OLIN FOODS S.R.L.’’ 34

- 3.1. PREZENTAREA PROCEDEULUI DE CATERING 34

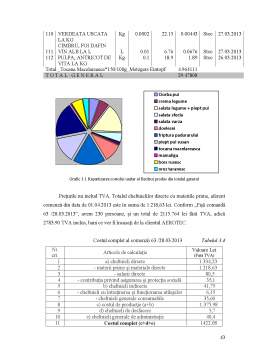

- 3.2 CALCULUL COSTULUI UNITAR AL FIECĂRUI PREPARAT 38

- 3.3 MONOGRAFII CONTABILE LA S.C. OLIN FOODS S.R.L. 44

- CAP. IV: DESCRIERE PROGRAM CONTABIL WINMENTOR 53

- CONCLUZII SI PROPUNERI 66

- BIBLIOGRAFIE 68

Extras din licență

INTRODUCERE

Contabilitatea este un sistem de culegere, prelucrare şi transmitere a informaţiei diferitilor utilizatori de informaţii. Informaţia contabilă dintr-o intreprindere se poate clasifica în două mari categorii: informaţie contabilă financiară şi informaţie contabilă de gestiune.

Informaţia contabilă financiară este destinată utilizatorilor externi, cum sunt investitorii, salariaţii, creditorii, guvernul sau publicul larg şi este desemnată prin rapoartele financiare de sinteză sau, pe scurt, rapoartele financiare. Anual, administratorii întreprinderilor trebuie să întocmească un set de rapoarte financiare în formă standardizată, compus din: bilanţ, raportul privind rezultatele financiare, raportul privind fluxul capitalului propriu, raportul privind fluxul mijloacelor băneşti, politica de contabilitate şi note explicative la acestea.

Informaţia contabilă de gestiune este destinată utilizatorilor interni, respectiv conducerii întreprinderii. Această informaţie este nestandardizată, adesea ne monetară, şi cuprinde informaţii privind costul unitar al produselor, comportamentul costurilor relativ la volumul activităţii sau profitabilitatea pe produs. Rapoartele sunt înaintate conducerii la intervale de timp scurte, lunar, săptămânal sau zilnic - şi se circumscriu unor subdiviziuni ale întreprinderii, numite centre de responsabilitate sau de profit.

Spre deosebire de contabilitatea financiară care se organizează pe baza actelor normative şi legislative în vigoare, contabilitatea de gestiune funcţionează pe baza unor reguli stabilite de întreprindere, conform propriilor nevoi. Faptul separării contabilităţii în financiară şi de gestiune nu denotă că la întreprindere există două contabilităţi şi diverse registre de evidenţă. La întreprindere funcţionează un singur sistem contabil, însă el este construit în aşa fel, încât prin regruparea datelor iniţiale tuturor utilizatorilor să le fie pusă la dispoziţie acea informaţie, care îi va ajuta să ia decizii corecte.

Lucrarea este structurată pe trei capitole cuprinzând aspecte teoretice şi practice legate de contabilitatea financiară şi contabilitatea de gestiune.

În capitolul 1 intitulat ,,Aspecte teoretice privind contabilitatea financiară şi de gestiune” am prezentat succint aspecte teoretice privind obiectivele, funcţiile şi organizarea contabilităţii de gestiune.

Societatea utilizată ca şi exemplu în cadrul acestei lucrări este S.C. OLIN FOODS S.R.L. din Braşov, care are ca obiect principal de activitate activităţi specifice pentru restaurante şi alimentaţie publică. Mai multe detalii se găsesc în conţinutul capitolului 2, intitulat „Prezentarea S.C. OLIN FOODS S.R.L.

Cel de-al treilea capitol, „Studiul de caz în cadrul S.C. OLIN FOODS S.R.L.” reprezintă punctul culminant al lucrării, conţinutul acestuia fiind alcătuit din prezentarea procedeului de catering al societăţii, apoi implementarea acestuia în departamentul financiar.

Lipsa de timp din zilele noastre, conduce la alegerea de a simplifica şi diminua anumite etape din viaţa noastră, una dintre acestea fiind petrecerea timpului în bucătărie pentru a găti, fapt pentru care cel puţin 10 % din populaţia activă, preferă modalitatea de a comanda mâncarea, atât la servici cât şi seara acasă, pentru a se putea dedica altor activităţi. Acest lucru aduce beneficii de ambele părţi atât pentru populaţia activă deoarece economiseşte timp, cât şi pentru firmele de catering.

Am ales această temă deoarece în lucrarea de faţă ne propunem să relevăm modul concret în care o firmă prestatoare de servicii, din sectorul alimentaţiei publice, din restaurante, a patruns şi s-a menţinut în cadrul unei pieţe cu o concurenţă foarte puternică şi mai mult de atât, a găsit resursele necesare extinderii afacerii, dezvoltând ideea de servire prin catering, idee menită să atragă şi să satisfacă în condiţii superioare nevoile şi dorinţele clienţilor actuali şi viitori, prin preocuparea permanentă pentru creşterea, diversificarea şi îmbunatăţirea calităţii ofertei de produse şi servicii.

CAP. I: ASPECTE TEORETICE PRIVIND CONTABILITATEA FINANCIARĂ ŞI DE GESTIUNE

Ca disciplină ştiinţifică cu statut propriu în familia ştiinţelor sociale, contabilitatea are un obiect propriu, o metodă proprie, descoperă legi şi stabileşte legităţi şi dispune de un vocabular ce îi aparţine. Pentru grupul de fapte şi de fenomene de care se ocupă şi pe care le interpretează ca ştiinţă, ea asigură o condensare de cunoştiinţe, o explicare cauzală a faptelor şi fenomenelor cercetate precum şi prevederea viitorului curs al acestora. Contabilitatea nu este un ,,scop în sine” ci atunci când demersul fixat de ştiinţa contabilităţii se circumscrie universului mişcărilor de valori exprimabile în bani şi a raporturilor economico-juridicecare generează decontări băneşti aparţinând unei entităţi economico-sociale date şi într-o anumită perioadă de timp ea reprezintă un sistem informaţional care cunatifică, prelucrează şi comunică ,,informaţii financiare” despre acea entitate economică .

În cadrul acestui sistem informaţional pot fi făcute distincţii între două sectoare. Unul este contabilitatea financiară iar cel de-al doilea contabilitatea de gestiune.

1.1 CONTABILITATEA FINANCIARĂ ŞI CONTABILITATEA DE GESTIUNE

Contabilitatea este un limbaj specific de vehiculare a informaţiilor, limbaj care descrie evenimente cuantificate în unităţi monetare. Contabilitatea este un sistem de organizare, codificare şi transmitere a infomaţiilor descriptive. Limbajul contabil nu este exhaustive deoarece informaţiile pe care le formulează şi comunică sunt private cu prudenţă putând creea doar o imagine parţială asupra vieţii unei entităţi.

Preview document

Conținut arhivă zip

- Contabilitatea Financiara si de Gestiune cu Aplicatie in Restaurante.doc

Alții au mai descărcat și

INTRODUCERE Economia reprezintă din punct de vedere al factorului managerial o continuă alergare dupa decizia optimă, factorul managerial fiind...

Argument Contabilitatea, ca activitate specializată în măsurarea, evaluarea, cunoaşterea, gestiunea şi controlul activelor, datoriilor şi...

CAP.1. NOŢIUNI GENERALE 1.1. INTRODUCERE Pe parcursul dezvoltării societăţii umane şi a mediului economic în ansamblul său şi pe măsura...

CAP. 1 PREZENTAREA FIRMEI 1.1 DATE DE IDENTIFICARE Denumire unitate: SC REMRO DROBETA SRL Adresa: str. Calea Tîrgu Jiului, nr. Km5, localitatea...

Introducere Existenţa şi dezvoltarea societăţii omeneşti se bazează pe procesul de producere a bunurilor materiale (activităţi productive)....

“Toată lumea socoteşte fie pentru a face la sfârşitul lunii bilanţul veniturilor şi cheltuielilor, fie pentru a stabili un buget de vacanţă...

CAPITOLUL I PREZENTAREA GENERALĂ A SOCIETĂŢII 1.1. SCURT ISTORIC AL FIRMEI S.C. ONCOS IMPEX S.R.L. S.C. ONCOS IMPEX S.R.L este o societate cu...

INTRODUCERE Au existat multe discuţii asupra definirii contabilităţii. Astfel, de-a lungul timpului contabilitatea a fost definită ca artă,...

Te-ar putea interesa și

Argument Industria hoteliera, apreciata în cele mai multe tari ca o activitate autonoma, distincta a domeniului turistic, reuneste într-un sistem...

INTRODUCERE Din totdeauna a existat şi va exista o discrepanţă între teorie şi practică. Astfel teoreticienii sunt aspru criticaţi de practicieni...

1. IMPORTANTA RESURSELOR UMANE IN ORGANIZATII Managementul modern pune in centrul preocupărilor sale omul, ca principal factor al succesului...

CAP. I. STUDIUL DE OPORTUNITATE PRIVIND APLICAŢIA SGPF (Sistemul de gestiune al produselor finite) 1.1. Rolul şi importanţa studiilor de...

Introducere “Turismul este un fenomen economico-social ce a înregistrat o dinamică deosebită în secolul al XX-lea, şi s-a transformat într-o...

Introducere: Un program de evidenta contabila de ultimă generatie este CIEL Contabilitate, atat prin flexibilitatea optiunilor sale cat si prin...

CAPITOLUL I EVOLUŢIA SOCIETĂŢII OMENEŞTI ÎN DEBUT DE SECOL XXI O nouă societate s-a născut şi tinde să devină parte integrantă din viaţa noastră....

ANALIZA COMPARATIVA A PRODUSELOR ERP EXPERT X5 SI KEY SOFT ERP 1. Descrierea generala a celor 2 produse EXPERT Software este un grup...