Cuprins

- INTRODUCERE 2

- CAPITOLUL I NOŢIUNI TEORETICE ŞI METODOLOGICE PRIVIND STRUCTURA 4

- IMOBILIZĂRILOR 4

- 1.1. Definiţii şi delimitări privind imobilizările întreprinderii și structura acestora 4

- 1.2.Metode de evaluare a imobilizărilor 6

- 1.3. Documente contabile utilizate pentru evidenţa imobilizărilor 9

- 1.4. Reevaluarea imobilizărilor 11

- 1.5.Prezentarea imobilizărilor necorporale şi imobilizărilor corporale prin prisma standardelor internaţionale de contabilitate 12

- 1.5.1. IAS 16 Imobilizări corporale 12

- 1.5.2. IAS 38 Imobilizări necorporale 15

- CAPITOLUL II ORGANIZAREA CONTABILITĂŢII IMOBILIZĂRILOR ÎN CADRUL ÎNTREPRINDERII 17

- 2.1. Organizarea contabilităţii sintetice a imobilizărilor 17

- 2.2. Organizarea contabilităţii analitice a imobilizărilor 19

- 2.3. Contabilitatea imobilizărilor 20

- 2.3.1. Contabilitatea imobilizărilor necorporale 20

- 2.3.2. Contabilitatea imobilizărilor corporale 22

- 2.3.3. Contabilitatea imobilizărilor în curs şi a avansurilor pentru imobilizări 23

- 2.3.4. Contabilitatea imobilizărilor financiare 24

- CAPITOLUL III ASPECTE PRIVIND DEPRECIERILE IMOBILIZĂRILOR 27

- 3.1. Amortizarea imobilizărilor – depreciere ireversibilă 27

- 3.1.1. Definiţii şi reglementări privind amortizarea imobilizărilor 27

- 3.1.2. Regimuri de amortizare 28

- 3.2. Ajustările pentru deprecierea sau pierderea de valoare a imobilizărilor – depreciere reversibilă 32

- CAPITOLUL IV STUDIU DE CAZ - CONTABILITATEA FLUXURILOR DE 33

- IMOBILIZĂRI CORPORALE ŞI NECORPORALE LA S.C. NICOLIS PROD COM S.R.L 33

- 4.1.Prezentarea generală a S.C. Nicolis Prod Com S.R.L 33

- 4.2. Organizarea contabilităţii în cadrul întreprinderii 36

- 4.3. Principalii indicatori economico-financiari ce caracterizează activitatea societăţii 37

- 4.4.Evidenţa contabilă pe luna aprilie, 2012 41

- CONCLUZII ȘI PROPUNERI 55

- BIBLIOGRAFIE 57

- ANEXE 58

Extras din licență

INTRODUCERE

Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în special din cel francez si se bazează pe normele contabile internaţionale care au fost adaptate cerinţelor şi experienţei practice româneşti.

Contabilitatea este știința și arta stăpânirii afacerilor, în care scop se ocupă cu "măsurarea, evaluarea, cunoașterea, gestiunea și controlul activelor, datoriilor și capitalurilor proprii, precum și a rezultatelor obținute din activitatea persoanelor fizice și juridice", în care scop "trebuie să asigure înregistrarea cronologică și sistematică, prelucrarea, publicarea și păstrarea informațiilor cu privire la poziția financiară, performanța financiară și fluxurile de trezorerie, atât pentru cerințele interne ale acestora, cât și în relațiile cu investitorii prezenți și potențiali, creditorii financiari și comerciali, clienții, instituțiile publice și alți utilizatori" (Legea contabilității nr.82/1991, republicată în iunie 2007, art.2, al (1).

După cum afirmă Niculae Feleagă în cartea "Controverse contabile", „este regretabilă această influenţă a specialiştilor străini (ce este drept, foarte competenţi), în loc să avem resursele să recunoaştem şi, apoi, să catalizăm valorile profesionale ale contabilităţii româneşti."

Tot el consideră că "singura soluţie ca, peste ani, să nu mai afirmăm că sistemul nostru contabil este un sistem de import" este să se opereze numeroase schimbări, perfecţionări, promovări.

Prezentate fiind mai multe astfel de schimbări, mă voi opri doar asupra celor două schimbări de ansamblu pe care le menţionează:

•Orientarea contabilităţii româneşti spre o concepţie dinamică prezervându-se totodată valenţele modelului static;

•Orientarea contabilităţii spre managementul întreprinderii, în detrimentul rolului său tradiţional de instrument al puterii publice.

Obiectul contabilităţii este definit ca fiind „ansamblu mişcărilor de valori, exprimabile în bani, dintr-un perimetru de mică sau mare întindere, precum şi raporturile economico-juridice în care unitatea patrimonială este parte şi care generează decontări băneşti; calculele contabilităţii reflectă deodată mişcarea şi transformarea activelor precum şi pasivele în ordinea lor de formare şi după destinaţia lor în procesul lor de reproducţie.”

O parte importantă a sistemului financiar contabil o reprezintă contabilitatea imobilizărilor.

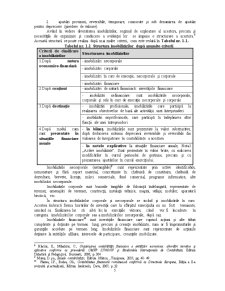

Imobilizările sau activele imobilizate reprezintă bunuri şi valori de orice natură, mobile sau imobile, corporale sau necorporale, achiziţionate sau create de unitatea patrimonială destinate să servească o perioadă îndelungată, mai mare de un an, în activitatea unităţii şi care nu se consumă la prima utilizare. În organizarea contabilităţii imobilizărilor se ţine seama de conţinutul lor, după care ele se împart în:

• Imobilizări necorporale;

• Imobilizări corporale;

• Imobilizări în curs de execuţie, corporale şi necorporale;

• Imobilizări financiare.

Fiecare din aceste categorii prezintă o serie de trăsături specifice, ceea ce influenţează modul de organizare a contabilităţii sintetice şi analitice.

Preocupările privind schimbările ce se impun pentru rezolvarea crizei contabilităţii româneşti, s-au extins şi în domeniul imobilizărilor.

Importanţa imobilizărilor este deosebit de mare, ansamblul acestora determinând capacitatea de producţie a firmei, iar modul în care aceasta este folosită influenţează în mare măsură eficienţa economică.

Cunoscând particularităţile de comportament ale imobilizărilor în procesul de formare al produsului şi procesul transmiterii valorii asupra produsului fabricat, rezultă ca deciziile privitoare la dezvoltarea şi utilizarea imobilizărilor au un efect de lungă durată.

De aceea, pentru asigurarea unor decizii bine orientate, care să satisfacă deplin scopurile urmărite, este necesar ca acestea să fie fundamentate pe informaţii exacte şi complete. Tot la fel de importante sunt deciziile pentru reglarea activităţii curente privitoare la pregătirea imobilizărilor.

Contabilitatea răspunde în plan informaţional şi decizional la problematica gestiunii valorilor economice separate patrimonial. Entităţile patrimoniale au constituit spaţiul de reprezentare şi acţiune al contabilităţii.

Unul din interesele informaţionale onorate de contabilitate, considerat de unii autori principal, este cel fiscal. Din totdeauna pentru contabilitate a existat problema concilierii sale cu fiscalitatea. Cauza perpetuă a unei asemenea situaţii a fost generată de faptul că nu în toate cazurile principiile contabile privind evaluarea şi calculul economic sunt convergente cu cele fiscale, care nu se subordonează prezentării unei imagini fidele a operaţiilor ce au loc în întreprindere.

Principalele probleme de decizii în legătură cu imobilizările necesită date şi informaţii despre număr, caracteristici tehnico-funcţionale, stare tehnică şi grad de uzură, valoare şi amortizare, timp de funcţionare şi inactivitate, evaluare şi reevaluare.

Plecând de la aceste considerente prezenta lucrare urmăreşte prezentarea principalelor aspecte a problemelor legate de contabilitatea imobilizărilor cât şi un studiu practic privind acestea realizat la S.C. Nicolis Prod Com S.R.L.

Lucrarea cuprinde patru capitole, în care am prezentat noțiuni teoretice și o aplicație practică privind contabilitatea fluxului de imobilizări corporale și necorporale din cadrul S.C. Nicolis Prod Com S.R.L.

CAPITOLUL I

NOŢIUNI TEORETICE ŞI METODOLOGICE PRIVIND

STRUCTURA IMOBILIZĂRILOR

1.1. Definiţii şi delimitări privind imobilizările întreprinderii și structura acestora

Desfăşurarea activităţii unei entităţi impune existenţa unei baze tehnico-materiale în cadrul căreia imobilizările, în calitate de elemente patrimoniale, au un rol economic important şi deţin o pondere semnificativă.

Patrimonial, imobilizările sunt reprezentate de bunurile şi valorile destinate să servească o perioadă îndelungată în activitatea unei întreprinderi, fiind caracterizate prin:

a) durata de utilizare este nai mare de un an;

b) nu se consumă şi nu se înlocuiesc la prima utilizare;

c) nu îşi schimbă forma pe parcursul utilizării;

d) nu sunt de obicei destinate vânzării.

Un activ poate fi definit ca reprezentând o avere controlată de întreprindere ca rezultat al unor evenimente trecute şi de la care se aşteaptă să genereze beneficii economice ulterioare pentru întreprindere. Beneficiile economice viitoare încorporate în active reprezintă potenţialul de a contribui, în mod direct sau indirect, la fluxul de numerar şi echivalente ale numerarului către întrepindere . Beneficiul economic nu poate fi confundat cu beneficiul ca sursă proprie. El reprezintă active de trezorerie sau echivalente de trezorerie ale entităţii. Echivalentele de trezorerie reprezintă investiţii financiare pe termen scurt extrem de lichide, care sunt uşor convertibile în numerar şi sunt supuse unui risc nesemnificativ de schimbare a valorii .

De regulă, activele sunt utilizate de întreprinderi pentru a produce bunuri, a executa lucrări sau a presta servicii capabile să satisfacă dorinţele sau necesităţile clienţilor. De aceea aceştia sunt dispuşi să plătească pentru a le obţine, contribuind astfel la la fluxul de trezorerie a întreprinderii.

Conform O.M.F.P 3055/2009 , imobilizările sunt active generatoare de beneficii şi deţinute pe o perioadă mai mare de un an.

Pentru a fi recunoscute în situaţiile financiare, ca un activ, imobilizările trebuie să îndeplinească următoarele două cerinţe:

1. posibilitatea de a contribui la beneficiile viitoare ale entităţii sub forma fluxurilor de trezorerie sau echivalente de trezorerie, şi

2. imobilizarea să aibă determinat un cost credibil.

Bibliografie

1. Bojian, O., Contabilitatea financiară a întreprinderii, Ed. Universităţii, Bucureşti, 2004;

2. Dumitrean, E., Contabilitate financiară , Editura Setcom Libris, Iaşi, 2001;

3. Feleagă, N., Malciu, L., Contabilitate financiară – o abordare europeană şi internaţională, Volumul I şi II, Editura InfoMega, Bucureşti, 2005;

4. Hlaciuc, E., Contabilitate financiară conformă cu Directivele Europene şi cu Standardele Internaţionale de Contabilitate, Ed. Didactică şi Pedagogică, Bucureşti, 2002

5. Hlaciuc, E., Mihalciuc, C., Organizarea contabilităţii financiare a entităţilor economice: abordări teoretice şi aplicative conforme cu prevederile OMFP 2374/2007 şi Standardele Internaţionale de Contabilitate, Editura Didactică şi Pedagogică, Bucuresti, 2008, p. 307

6. Hlaciuc, E., Mihalciuc, C., Chiriţă, I., Aspecte practice privind Contabilitatea financiară a entităţii economice, Editura Didactică şi Pedagogică, Bucureşti, 2007;

7. Ionescu, C., Informarea financiară în contextul internaţionalizării contabilităţii, Editura Economică, Bucureşti, 2003;

8. Mateş, D., Costea, C., ş.a., Contabilitatea întreprinderii – Aplicaţii practice, Operaţiuni curente, speciale şi particulare, Cazuri practice, Reglementări, Soluţii, Editura Mirton, Timişoara, 2004;

9. Mateş, D., Matiş, D., ş.a., Contabilitatea financiară a entităţilor economice, Editura Mirton, Timişoara, 2006;

10. Mateş, D., Pereş, I., Pereş, C., Bazele contabilităţii, Editura Mirton, Timoşoara, 2005;

11. Matiş, D., Bazele contabilităţii – aspecte teoretice şi practice, Editura Alma Mater, Cluj-Napoca, 2005;

12. Matiş, D., Contabilitatea operaţiunilor speciale, Editura Intelcredo, Deva, 2003;

13. Matiş, D., Pop, A., Contabilitate financiară, Editura Alma Mater, Cluj-Napoca, 2007;

14. Mihalciuc, C., Contabilitate financiară aprofundată partea II, curs pentru învăţământ la distanţă, Editura Univesităţii, Suceava, 2007

15. Munteanu, V., Munteanu, M., Zucă, Ş., Contabilitatea financiară a întreprinderilor, vol. II, Ed. Sylvi, Bucureşti, 2001;

16. Paraschivescu, M.D., Păvăloaia, W., Contabilitate financiară – Aplicaţii şi studii de caz, Editura Tehnopress, Iaşi, 2007;

17. Pântea, I.P., Bodea, Gh., Contabilitatea financiară românească conformă cu Directivele Europene, ediţia a II-a revizuită şi actualizată, Editura Intelcredo, Deva, 2007;

18. Petrescu, S., Mihalciuc, C., Diagnosticul financiar – contabil privind performanţa întreprinderii. Aspecte teoretice şi aplicative de contabilitate şi analiză financiară, Ed. Universităţii Suceava, 2006;

19. Petriş, R., „Contabilitate aprofundată”, Note de curs, 2008;

20. Petriş, R., Hlaciuc E., Bazele contabilităţii, Editura Didactică şi Pedagogică, Bucureşti, 2006;

21. Popa, A. F., Nichita, M., ş.a. Studii practice privind aplicarea Standardelor Internaţionale de Raportare Financiară în România, Editura Contaplus, 2007;

22. Ristea, M., (coordonator), Contabilitatea financiară a întreprinderii, Editura Universitară, Bucureşti, 2005;

23. Ristea, M., Dumitru, C.G, Contabilitate financiară- ediţie revizuită şi îmbunătăţită, Editura Mărgăritar, Bucureşti, 2003;

24. Stancu, I., Gestiunea financiară a agenţilor economici, Editura Economică, Bucureşti, 1994 ;

25. Tulvinschi, M., Gestiunea, contabilitatea şi controlul stocurilor, Editura Sedcom Libris, Iaşi, 2004.

26. *** Standardele Internaţionale de Contabilitate, Editura Economică, Bucureşti, 2002;

27. *** Standardele Internaţionale de Raportare Financiară , Editura Ceccar, Bucureşti, 2005;

28. ***www.mfinante.ro

Preview document

Conținut arhivă zip

- Contabilitatea Fluxurilor de Imobilizari Corporale si Necorporale.doc

- Contabilitatea Fluxurilor de Imobilizari Corporale si Necorporale.ppt

Alții au mai descărcat și

CAPITOLUL 1. DELIMITĂRI PRIVIND RELAŢIILE CU FURNIZORII ŞI CLIENŢII 1.1. Definiţii, forme şi clasificări ale relaţiilor cu furnizorii şi clienţii...

Lucrarea elaborată pentru susținerea temei de disertație, intitulată “Imobilizările corporale în Standardele Internaționale de Raportare Financiară...

Creatie a contabilitatii în partida dubla, Bilantul contabil, de la a carui atestare în primul tratat de contabilitate tiparit în lume a trecut...

Introducere Conform normelor legale româneşti, în vigoare la momentul prezent, persoanele juridice din România (cu şi fără scop lucrativ), precum...

CAP I. CONCEPTE TEORETICE PRIVIND ORGANIZAREA SI CONDUCEREA CONTABILITATII IMOBILIZARILOR CORPORALE SI NECORPORALE. 1.1. Definirea si structura...

1.CICLUL DE INVESTIRE 1.1.DELIMITARI CONCEPTUALE PRIVIND INVESTITIILE Orice economie dispune de resurse limitate - munca, cunostinte tehnice,...

1. Elaborarea Standardelor Internationale de Contabilitate si impactul asupra situatiilor financiare Standardele de contabilitate sunt elaborate...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Te-ar putea interesa și

INTRODUCERE Lucrarea de faţă este rezultatul unei ample documentări şi a unei impresionante bibliografii legislative din domeniul financiar...

5.1. Auditul stocurilor Obiectivele de audit s-au bazat pe: - Exhaustivitate: sa ne asiguram ca toate stocurile detinute de societate au fost...

CAP I. CONCEPTE TEORETICE PRIVIND ORGANIZAREA SI CONDUCEREA CONTABILITATII IMOBILIZARILOR CORPORALE SI NECORPORALE. 1.1. Definirea si structura...

CAPITOLUL 1 PREZENTAREA GENERALA A S.C. ARGOS S.A. CLUJ-NAPOCA 1.1. SCURT ISTORIC S.C. “Argos” S.A. Cluj-Napoca este unul dintre cei mai mari...

Capitolul I. Definirea misiunii 1. Mic istoric În ultimii 50 de ani, grupul Carrefour a crescut pentru a deveni unul din liderii mondiali în...

ARGUMENT Am ales sa realizez acest proiect deoarece aplicarea standardelor internationale de contabilitate prin recurgerea la rationamentul...

CAPITOLUL I Concepte teoretice privind organizarea şi conducerea contabilităţii 1.1 Definirea şi structura imobilizărilor. Locul...

INTRODUCERE Reglementările şi metodologiile care formează sistemul contabil din ţara noastră permit asigurarea unui sistem normat de...