Cuprins

- Lista abrevierilor .i

- Introducere .ii

- Capitolul 1. Imobilizări corporale - concept, clasificare, evaluare.1

- 1.1. Conceptul de imobilizări corporale conform reglementărilor legale aflate în vigoare, Directivelor Europene şi IAS .1

- 1.2. Clasificarea imobilizărilor corporale.2

- 1.3. Evaluarea imobilizărilor corporale.3

- 1.4. Reevaluarea imobilizărilor corporale.6

- 1.5. Prezentarea în situaţiile financiare a imobilizărilor corporale.9

- 1.6. Deprecierea imobilizărilor corporale.11

- Capitolul 2. Contabilitatea imobilizărilor corporale.17

- 2.1. Evidenţa operativă și analitică specifică imobilizărilor corporale.17

- 2.2. Contabilitatea financiară a imobilizărilor corporale.20

- 2.2.1. Contabilitatea operaţiunilor de intrări de imobilizări corporale.28

- 2.2.2. Contabilitatea operaţiunilor de ieşire de imobilizări corporale.33

- 2.2.3. Contabilitatea operaţiunilor privind amortizarea imobilizărilor corporale.36

- 2.2.4. Contabilitatea operaţiunilor privind ajustările pentru deprecierea imobilizărilor corporale.37

- Capitolul 3. Prezentarea generală a societății S.C. REMAT CLUJ S.A.39

- 3.1. Scurt istoric .39

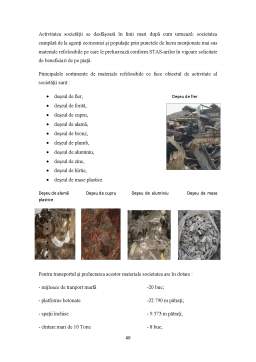

- 3.2. Caracterizarea societății.41

- 3.3. Structura organizatorică a societății S.C. REMAT CLUJ S.A.44

- 3.4. Clienţi şi furnizori tradiţionali specificii societății S.C. REMAT CLUJ S.A.45

- 3.5. Forma de înregistrare contabilă caracteristică societății S.C. REMAT

- CLUJ S.A.46

- 3.6. Indicatori de eficienţă economico-financiară pentru analizarea activităţii derulate de societatea S.C. REMAT CLUJ S.A.47

- Capitolul 4. Studiu de caz la S.C. REMAT CLUJ S.A.51

- 4.1. Contabilitatea operațiunilor de intrări de imobilizări corporale.51

- 4.2. Contabilitatea operațiunilor de ieșiri de imobilizări corporale.56

- Concluzii şi propuneri.61

- Referințe bibliografice.64

Extras din licență

Introducere

Contabilitatea este un instrument de cunoaştere, gestiune şi control al patrimoniului şi al rezultatelor obţinute care acoperă înregistrarea cronologică şi sistematică, prelucrarea şi păstrarea informaţiilor cu privire la situaţia patrimoniului şi al rezultatelor obţinute, atât pentru necesităţile firmei, cât şi în relaţiile acesteia cu asociaţii sau acţionarii, clienţi, furnizori, băncile, organele fiscale şi alte persoane fizice și persoane juridice. Ea asigură controlul operaţiilor patrimoniale efectuate şi al procedeelor de prelucrare a datelor, precum şi exactitatea datelor furnizate.

Cu ajutorul contabilității se pot furniza informații necesare stabilirii patrimoniului national, precum și întocmirii balanțelor financiare pe ansamblul economiei naționale. Forma de organizare a contabilității unei firme se diferențiază, în principal, în raport de metoda contabilă adoptată. Cele mai marcante și influente culturi contabile din lume sunt: cea europeană și cea saxonă. În raport cu cele două culturi contabile, se pot utiliza două concepte organizatorice, monist și dualist. Monist în cazul în care la nivelul întreprinderii se organizează un singur circuit contabil, deci o singură contabilitate, atât pentru latura internă cât și pentru cea externă a întreprinderii. Dualist, dacă pentru cele două laturi sunt organizate, dar corelate contabilități separate. Pentru contabilitatea din România operează sistemul dualist. În consecință, la nivelul întreprinderii se disting două secțiuni ale contabilității, financiară și de gestiune sau financiară și managerială, ori internă și externă.

Am ales tema imobilizărilor corporale pentru lucrarea de licenţă deoarece am considerat-o ca fiind de o deosebită importanţă. În elaborarea acestei lucrări am încercat să folosesc cât mai multe din cunoştinţele şi noţiunile asimilate în perioada celor 3 ani de facultate, dar şi cunoştinţele dobândite suplimentar prin munca individuală.

Capitolul 1. Imobilizări corporale- concept, clasificare, evaluare

1.1. Conceptul de imobilizări corporale conform reglementărilor legale aflate în vigoare, Directivele Europene și IAS

Activele imobilizate sunt active deținute pe o perioadă mai mare de un an, generatoare de beneficii economice viitoare. Beneficiile economice viitoare reprezintă potențialul de a contribui, direct sau indirect, la fluxurile de trezorerie sau de echivalente de trezorerie către entitate (Pântea și Bodea, 2009).

Activele imobilizate reprezintă bunurile și valorile destinate să servească o perioadă îndelungată în activitatea unității patrimoniale, care nu se consumă la prima utilizare (Lefter C., 2000).

Imobilizările fac parte din structura activului patrimonial, care, din punct de vedere al conținutului economic, reprezintă bunurile si valorile economice, grupate după modul de valorificare a elementelor patrimoniale și gradul de lichiditate al acestora (Lefter C., 2000).

Conform Standardelor Internaționale de Contabilitate (IAS 16) imobilizările corporale sunt active fizice deținute de o întreprindere pentru producția, furnizarea de bunuri sau servicii, pentru a fi închiriate terților sau în scopuri administrative și a căror durată de utilizare este estimată ca fiind superioară unui exercițiu.

Un activ corporal este o resursă care poate fi încadrată în categoria imobilizărilor corporale, atât conform Directivelor Economice Europene cât și Standardelor Internaționale de Contabilitate (IAS 16) dacă sunt reprezentate de active care:

• sunt deținute de o entitate/întreprindere, pentru a fi utilizate în producția de bunuri sau prestarea de servicii, pentru a fi închiriate terților, sau pentru a fi folosite în scopuri administrative;

• sunt utilizate pe parcursul unei perioade mai mari de un an;

• au valoare de intrare mai mare decât limita minimă prevăzută de lege.

1.2. Clasificarea imobilizărilor corporale

În categoria imobilizărilor corporale se includ: terenuri, amenajări de terenuri, construcții, mașini, utilaje și instalații de lucru, aparate și instalații de măsurare, control și reglare, mijloace de transport, animale, plantații, mobilier, aparatură birotică, avansuri pentru investiții etc.( Pântea și Bodea, 2009).

Imobilizările corporale pot fi structurate pe două categorii de active, respectiv:

• terenurile, inclusiv investițiile pentru amenajarea acestora;

• mijloacele fixe.

Evidența contabilă a terenurilor se ține pe două categorii si anume: terenuri și amenajări de terenuri.

Analitic terenurile sunt evidențiate pe următoarele categorii:

• terenuri agricole și silvice;

• terenuri fără construcții;

• terenuri cu zăcăminte;

• terenuri cu construcții și altele.

Bibliografie

Cărți

1. Dumbravă P. (2002), Contabilitate Financiară, Editura Presa Universitară Clujana, Cluj-Napoca

2. Lăcrița G., et all. (2008), Reglementări Contabile Conforme cu Directivele Europene, Editura Didactică și Pedagogică R.A., București

3. Lefter C. (2000), Curs Complet de Contabilitate și Fiscalitate, vol.II, Editura Economică, București

4. Matiș D., Pop, A. (2010), Contabilitate Financiară, Editura Casa Cărții de Știință, Cluj-Napoca

5. Mateș D., Matiș D., Cotleț D. (2006), Contabilitatea Financiară a Entităților Economice, Editura Mirton, Timișoara

6. Ristea M., et all. (2005), Contabilitate Financiară, Editura Universitară, București

7. Pârvoțoiu I. (2002), Contabilitatea Financiară a Întreprinderilor, Editura Lumina Lex, București

8. Pântea P. I., Bodea G. (2003), Contabilitatea Românească Armonizată cu Directivele Contabile Europene, Editura Intelcredo, Deva

9. Pântea P. I., Bodea G. (2001), Contabilitate Financiară, Editura Intelcredo, Deva

10. Pântea P. I., Bodea G. (2009), Contabilitatea Financiară Românească, Editura Intelcredo, Deva

11. Pântea P. I., Bodea G. (2011), Contabilitate Financiară, Editura Intelcredo, Deva

12. Pântea P. I., Pop A. (2004), Contabilitatea Financiară a Întreprinderii, Editura Dacia, Cluj-Napoca

Articole

1. Cernușa L. (2010), Amortizare Contabilă versus Amortizare Fiscală, Revista Gestiunea și Contabilitatea Firmei, nr.2

2. Chiș G. (2009), Abordări Contabile și Fiscale privind Reevaluarea Imobilizărilor Corporale, Revista Contabilitatea, Expertiza și Auditul Afacerilor, nr.1

3. Dorneanu E. C. (2010), Analiza Mecanismelor Contabile și Fiscale de Recunoaștere Actuală a Reevaluării Imobilizărilor Corporale, Revista Gestiunea și Contabilitatea Firmei, nr.4

4. Mateș D., Grozi D. (2009), Deprecierea Activelor Imobilizate, Revista Contabilitatea, Expertiza și Auditul Afacerilor, nr.4

5. Popovici I. (2010), Contabilitatea Imobilizărilor Corporale la 1 Ianuarie 2010, Revista Gestiunea și Contabilitatea Firmei, nr.10

6. Vișan D. (2010), Contabilitatea Deprecierii Imobilizărilor Corporale, Revista Gestiunea și Contabilitatea Firmei, nr.11-12

7. Vișan D., Burtescu C., Luță D. (2011), Tratamente Contabile privind Intrarea Imobilizărilor Corporale, Revista Gestiunea și Contabilitatea Firmei, nr.8

Preview document

Conținut arhivă zip

- coperta.docx

- cuprins.docx

- licenta.docx

- lista abrevieri si introducere.docx

- prima pagina.docx

Alții au mai descărcat și

Lucrarea elaborată pentru susținerea temei de disertație, intitulată “Imobilizările corporale în Standardele Internaționale de Raportare Financiară...

INTRODUCERE Dezvoltarea continuă a capacităţii de informare grevează întreaga evoluţie a societăţii omeneşti. În anii în care trăim, principala...

Unul dintre cei mai mari clasici ai literaturii universale, Goethe, definea contabilitatea ca fiind „una din cele mai ingenioase creaţii ale...

Lista abrevierilor IAS –International Accounting Standards IFRS - International Financial Reporting Standards Pml - Plăţile minime de leasing...

Introducere Conform normelor legale româneşti, în vigoare la momentul prezent, persoanele juridice din România (cu şi fără scop lucrativ), precum...

Introducere ,,Mulţi oameni consideră profiturile ca reprezentând un surplus inutil şi nejustificat din punct de vedere economic, însuşit de...

CAPITOLUL I PREZENTAREA GENERALĂ A CASEI DE ECONOMII ŞI CONSEMNAŢIUNI S. A. 1. 1. Scurt istoric a C. E. C. S. A. Casa de Depuneri şi...

Imobilizările corporale sunt active care: - sunt deţinute de o persoană juridică pentru a fi utilizate în producţia proprie de bunuri sau...