Cuprins

- I GESTIUNEA ŞI CONTABILITATEA OPERAŢIUNILOR BĂNEŞTI

- 1.1 Definire şi obiective . 4

- 1.2 Previziunea trezoreriei . 5

- 1.2.1. Bugetul de trezorerie. 6

- 1.2.2. Situaţia zilnică a trezoreriei . 8

- 1.3 Reglementări privind efectuarea operaţiunilor băneşti în numerar . 8

- 1.3.1. Efectuarea încasărilor şi plăţilor în numerar . 8

- 1.3.2. Acordarea de avansuri în numerar şi decontarea lor .11

- 1.3.3. Evidenţa şi păstrarea numerarului .12

- 1.3.4. Controlul respectării disciplinei de casă .13

- 1.4 Operaţiuni contabile de reflectare şi înregistrare a operaţiunilor băneşti în numerar şi prin conturi la bănci (organizare şi înregistrări) . 15

- 1.4.1. Organizarea documentelor .15

- 1.4.2. Operaţiuni contabile de reflectare şi înregistrare .18

- 1.4.2.1.Contabilitatea decontărilor prin conturi la bănci . 19

- 1.4.2.2.Contabilitatea decontărilor în numerar . 26

- II URMĂRIREA ŞI CONTROLUL OPERAŢIUNILOR BĂNEŞTI ÎN NUMERAR ŞI PRIN CONTURI LA BĂNCI

- 2.1 Situaţia fluxurilor de trezorerie (istoric, avantaje, dezavantaje) .29

- 2.2 Metoda directă vs. metoda indirectă .33

- III CASH-FLOW ÎN ANALIZA DIAGNOSTIC A SITUAŢIEI FINANCIARE

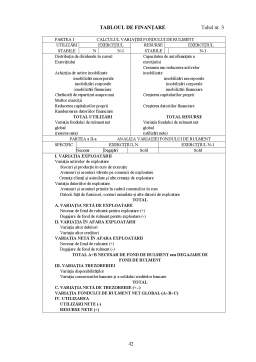

- 3.1 Tablou de finanţare . 39

- 3.2 Conţinutul şi utilitatea cash-flow-ului .43

- IV STUDIU DE CAZ LA SC FABRICA DE MAŞINI UNELTE BEIUŞ

- 4.1 Prezentare gnerală a SC FMU SA Beiuş .48

- 4.1.1 Mod de constituire şi scurt istoric .48

- 4.1.2.Obiectul de activitate .49

- 4.2 Operaţiuni băneşti desfăşurate de SC FMU SA .50

- V CONCLUZII .52

- ANEXE .54

Extras din licență

CAPITOLUL I GESTIUNEA ŞI CONTABILITATEA TREZORERIEI

1.1 Definirea şi obiectivele operaţiunilor băneşti

Ansamblul activităţilor desfăşurate de agenţii economici ce operează pe piaţă sunt legate de banii, fapt ce determină legătura existentă între aceste activităţi şi operaţiunile băneşti în numerar şi prin conturi la bănci efectuate de agenţii economici pe parcursul derulării relaţiilor dintre ei. Pentru a cuprinde ansamblul acestor operaţiuni legate de bani se foloseşte noţiunea de trezorerie.

Conceptul de trezorerie este considerat un element determinant în gestiunea firmei, nu există un consens în ceea ce priveşte definirea şi elementele constitutive ale trezoreriei întreprinderii.

Pentru omul de afaceri (gestionarul afacerilor), trezoreria poate fi definită ca totalitatea mijloacelor financiare de care dispune o întreprindere pentru a face faţă plăţilor: disponibilităţi în conturile bancare, numerar în casierie, cecuri de încasat, efecte comerciale de primit neajunse la scadenţă, titluri de plasament etc. În cazul insuficienţei acestor mijloace financiare există posibilitatea obţinerii imediate a unui credit sub forma: credit bancar pe termen scurt, acceptarea unui efect comercial (credit comercial), scontarea unei cambii neajunse la scadenţă etc.

Pentru analistul financiar, preocupat de asigurarea echilibrului financiar al întreprinderii, trezoreria reprezintă diferenţa între disponibilităţile (sau lichidităţile) şi exigibilităţile (datoriile) imediate. În acest sens, se poate vorbi despre o trezorerie pozitivă (sau excedent de lichidităţi faţă de exigibilităţile imediate) sau o trezorerie negativă, în situaţie inversă. Acest echilibru, între lichidităţile şi exigiblităţile imediate, care degajă mărimea şi sensul (+/-) trezoreriei firmei, depinde de suma lichidităţilor la începutul perioadei de referinţă, de fluxul de încasări şi plăţi aferent perioadei cât şi de alte variabile cum sunt structura şi dimensiunile activităţii întreprinderii etc.

Rezultatul exerciţiului este indicatorul generat din compararea veniturilor şi cheltuielilor angajate de o întreprindere în cursul unui exerciţiu şi care corespunde unei creşteri de bogăţie (mai concret, o creştere a activelor), însă existenţa unui profit nu înseamnă automat şi existenţa de lichidităţi, deoarece momentul angajării cheltuielii sau venitului nu coincide cu cel al plăţii sau încasării lor. De aceea, o gestiune performantă a întreprinderii presupune atât gestiune fluxurilor de angajare patrimonială.(venituri/cheltuieli), cât şi gestiunea trezoreriei, adică a fluxurilor de încasări şi plăţi.

Conform unei definiţii:”gestiunea trezoreriei regrupează ansamblul deciziilor, regulilor şi procedurilor care asigură, la costul cel mai redus, menţinerea echilibrului financiar instantaneu al întreprinderii”.

Obiectivul principal al gestiunii trezoreriei este evitarea unei trezorerii structural negative ( evitarea a ceea ce uzual se denumeşte în economia românească ”blocaj financiar”, situaţie caracterizată prin imposibilitatea întreprinderii de a face faţă plăţilor).

Printr-o minuţioasă gestiune a disponibilităţilor, dar şi a instrumentelor de plată şi de finanţare se realizează şi obiectivul secundar de rentabilitate, prin care minimizează, pe de-o parte, costul şi volumul finanţărilor şi se optimizează modul de plasare a excedentelor de trezorerie pe termen scurt.

O dimensiune deloc neglijabilă a gestiunii trezoreriei este reprezentată de gestiunea riscurilor financiare, ceea ce presupune utilizarea unor instrumente de asigurare şi de speculaţie atunci când pieţele financiare sunt foarte volatile, cu alte cuvinte atunci când ratele de schimb şi ratele dobânzii oscilează foarte mult la intervale scurte de timp.

Problema gestiunii riscurilor financiare devine cu atât mai importantă astăzi, când întreprinderile româneşti sunt supuse presiunii unor rate înalte a dobânzii, ca urmare a persistenţei unor rate ridicate ale inflaţiei şi a unei încetiniri a creşterii economice, pentru a nu mai vorbi că în unele sectoare de activitate ţara noastră se confruntă cu o ” creştere economică negativă”.

Una dintre cele mai licitate politici de gestiune a trezoreriei, pe plan mondial, este ”trezoreria zero”. Ea constă în menţinerea cât mai aproape de zero a soldurilor de disponibilităţi în vederea reducerii costurilor de gestiune a trezoreriei (presupune evitarea costurilor de finanţare şi de oportunitate prin acţiuni cum sunt: conservarea cel mai puţin posibil a lichidităţilor neutilizate; utilizarea formelor de credit cel mai puţin costisitoare, în sume cât mai reduse şi pe o durată cât mai scurtă etc.). Gestiunea de tip ”trezorerie zero” întâmpină o serie de dificultăţi, mai ales în cazul întreprinderilor cu numeroase fluxuri financiare reglate prin cecuri, data de prezentare la bancă a cecurilor neputând fi prevăzută cu exactitate.

1.2.Previziunea trezoreriei

În fond, gestiunea trezoreriei întreprinderii presupune stabilirea unui optim între costurile de finanţare şi veniturile obţinute din plasamentele de trezorerie. În plus, o gestiune eficientă a trezoreriei presupune ca întreprinderea să dispună la momentul voit de disponibilităţi suficiente pentru a face faţă exigibilităţilor imediate. Pentru aceasta, trebuie prevăzute mărimea şi data exigibilităţilor şi disponibilităţilor instantanee, rezultând din funcţionarea întreprinderii. Este deci nevoie să se vorbească despre o gestiune previzională a trezoreriei întreprinderii.

Previziunile de trezorerie vizează descrierea evoluţiei disponibilităţilor înainte şi după

mobilizarea creditelor pe termen scurt de care dispune o întreprindere.

Rolul previziunilor de trezorerie este dea contribui la securitatea financiară şi la rentabilitatea întreprinderii, printr-o reducere a cheltuielilor de natură financiară.

Previziunile de trezorerie se caracterizează prin următoarele elemente:

- orizontul previziunii reprezentat de durata la care aceasta se referă: un an, mai multa luni sau mai multe zile

- pasul previziunii, adică intervalele de timp la care o previziune se decupează (se dezvoltă în analitic): pas zilnic, săptămânal, decadal sau chiar lunar; disponibilităţile sunt prevăzute la sfârşitul intervalului reprezentat de pasul ales

- natura soldurilor prevăzute

- nivelul de agregare: previziunile se realizează la nivelul unei bănci partenere sau pentru ansamblul băncilor cu care întreprinderea în cauză intră în relaţii.

Literatura de specialitate relevă că în practica ţărilor occidentale sunt întâlnite mai multe tipuri de previziuni de trezorerie, şi anume:

- bugetul de trezorerie: orizontul este anul următor celui de întocmire a bugetului; pasul lunar sau trimestrial; nivelul de agregare: de la fiecare bancă parteneră la ansamblul băncilor.

- previziunea de trezorerie pe termen scurt cu orizont de 2-4 luni, cu un pas lunar sau diferit de o lună şi cu un nivel de agregare situat, de obicei, la nivelul ansamblului băncilor

- previziunea de trezorerie pe termen foarte scurt , numită şi situaţie zilnică a trezoreriei pentru următoarele 8 zile, o lună sau cel mult pentru trei luni, nivelul de agregare fiind un partener bancar.

- previziune particulară de trezorerie se referă la un spaţiu financiar distinct (de exemplu, o piaţă financiară importantă) sau la realizarea unei operaţii distincte (de investiţii sau financiare).

Câteva date au un rol crucial în realizarea previziunilor de trezorerie şi a gestiunii trezoreriei:

- închiderea exerciţiului financiar pentru prezentarea prin bilanţ a unei situaţii patrimoniale mai avantajoase din punct de vedere al imaginii întreprinderii în faţa terţilor. În acest sens, trezorierul acesteia poate să mobilizeze mai multe efecte comerciale în operaţia de scontare sau să facă apel la un supliment de credite pe termen scurt, pentru a prezenta o imagine mai atractivă în ceea ce priveşte conturile de disponibilităţi. Într-o traducere mai literară decât ştiinţifică, operaţia poartă numele de „împodobirea bilanţului”.

- sfârşitul de lună, cu care ocazie necesarul de trezorerie este, în cele mai multe cazuri, mai ridicat datorită scadenţei plăţilor salariilor sau a efectelor comerciale

- scadenţele de plată a impozitelor, cotizaţiilor privind asigurările sociale, dividendelor cuvenite acţionarilor şi datoriilor fată de diverşi creditori

- momentul de plată a investiţiilor, datorită disponibilităţilor uneori uriaşe de care se discută

- momentele de declanşare a operaţiilor financiare legate de capitaluri: emisiunea de noi titluri, angajarea de noi credite pe termen lung, rambursarea ratelor scadente la împrumuturi

Tipuri de previziuni:

Preview document

Conținut arhivă zip

- Contabilitatea Operatiunilor Banesti in Numerar si prin Conturi la Banci.DOC

Alții au mai descărcat și

INTRODUCERE 1. Scopul si obiectivele lucrarii Problematica abordata în cadrul lucrarii surprinde aspecte ce privesc contabilitatea financiara...

Varietatea si complexitatea aspectelor legate de buna gestionare a trezoreriei întreprinderii creeaza un amplu câmp de analiza si dezbatere pentru...

INTRODUCERE Impozitul reprezintă cea mai veche şi cea mai importantă resursă financiară aflată la dispoziţia statului O zicală devenită obicei în...

CAPITOLUL I. STADIUL CUNOASTERII IN DOMENIU. SINTEZA DIN LITERATURA DE SPECIALITATE. 1.1. Aria de definitie si aplicabilitate a temei. Dfinitii...

ARGUMENT In sfera activitatii de trezorerie a intreprinderii se cuprind toate operatiile de gestiune a investitiilor financiare pe termen scurt,...

Introducere Raţiunea de a exista a oricărei întreprinderi presupune desfăşurarea unei activităţi echilibrate măsurată prin nivelul performanţelor...

Introducere Contabilitatea a avut și încă mai are un statut controversat. Detestată de unii, apreciată de alții, știința contabilității este...

1. ORGANIZAREA EVIDENŢEI ACTIVELOR CIRCULANTE BĂNEŞTI. FORME ŞI INSTRUMENTE DE DECONTARE Întreprinderile dispun de active circulante băneşti....

Te-ar putea interesa și

Introducere Economia de schimb în condiţiile contemporane este de neconceput fără existenţa banilor. Aceştia fac parte din viaţa omului de zi cu...

I. 1 SCURT ISTORIC Istoria BRD a început în 1923, odata cu înfiintarea prin lege a Societatii Nationale pentru Credit Industrial ca institutie...

Banii, fiind o denumire generica pentru toate tipurile de monede si de semne de valoare, reprezinta un instrument social, o forma particulara...

Contabilitatea, ca stiinta si practica economica, a aparut si s-a dezvoltat o data cu productia de marfuri, cu necesitatea evidentierii afacerilor,...

CAPITOLUL I UNELE PROBLEME GENERALE PRIVIND CONDIŢIILE ŞI ORGANIZAREA CONTABILITĂŢII ÎN ŢARA NOASTRĂ 1.1. Întreprinderea – un sistem complex al...

CAPITOLUL 1. 1. ORGANIZAREA TREZORERIEI LA S.C. TRINITY S.A. 1.1 ORGANIZAREA, FUNCŢIILE ŞI SARCINILE TREZORERIEI Trezoreria reprezintă un...

INTRODUCERE Sfârşitul secolului XX şi începutul secolului XXI se caracterizează printr-o adevărată revoluţie în domeniul informaticii şi...

Cap.1 Organizarea şi funcţionarea Bibliotecii Centrale Universitare „Mihai Eminescu” 1.1 Scurt istoric Secolul al XVII – lea marchează începutul...