Extras din licență

Introducere

Contabilitatea este ca un sistem, ca un ansamblu de reguli şi principii privind înreigstrarea în partidă dublă a averii ce aparţine unui negustor precum şi toate afacerile acestuia în ordinea în care au avut loc – Luca Paciolo în cadrul lucrării „Suma de aritmetica, geometria proportioni et proportionalita” apărută la Veneţia, în 1494.

Profesia contabilă este foarte largă, iar competenţele şi atribuţiile unui contabil sunt variate, în funcţie de mărimea firmei şi de partea din sistemul contabil de care răspunde.

O parte foarte importantă din aceste atribuţii se referă la salarizare. Despre acest lucru voi trata în această lucrare.

Obiectivul acestei lucrări este aceea de a arăta cum se întocmeşte un stat de salarii, precum şi documentele şi înregistrările care stau la baza contabilităţii salariilor şi cum se face o bază de date în domeniul contabilităţii privind salariile..

Lucrarea este structurată pe 5 capitole.

În primul capitol am prezentat firma S.C. ASIL S.R.L.., unde am desfăşurat un istoric al firmei, obiectul de activitate, structura organizatorică, precum şi strategii şi reglementări juridice privind organizarea contabilităţii.

Înfiinţat în anul 1993, ASIL GROUP s-a lansat pe piaţa produselor din hârtie (prin intermediul firmei membre ASIL PAPER) cu articole ca şerveţele de masă, hârtie igienică, prosoape şi batiste nazale.

Fabrica s-a născut în urma colaborării dintre ASIL PAPER, producător de şerveţele, hârtie igienică, batiste şi prosoape de hârtie, şi POINT DISTRIBUTION, distribuitor si importator.

ASIL a început mai intâi cu o fabrică de converire a hârtiei, apoi a importat şerveţele umede pentru copii din Turcia, pentru ca ulterior să înfiinţeze propria fabrică de profil care are în prezent 5 puncte de lucru, la Galaţi, dar şi în Timişoara, Cluj, Constanţa şi Bucureşti, dar va mai deschide în curând alte două puncte de lucru la Braşov şi Iaşi, monitorizate de Managementul Sediului Central din Galaţi.

ASIL are astăzi 400 de angajaţi: personal de conducere, funcţionari, muncitori, în care se investeşte în mod continuu pentru a mări implicarea şi profesionalizarea lor.

S.C. ASIL S.R.L. are o structură organizatorică de tip ierarhic funcţională, compusă din compartimente funcţionale şi de producţie.

Directorul general are în subordine directorii executivi, aceştia, la rândul lor, având în subordine, în funcţie de specificul activităţii: compartimente, secţii; activităţile funcţionale, ce asigură centralizat la nivelul societăţii desfăşurarea funcţiilor de conducere tehnice şi economice, sunt următoarele:

-departamentul de producţie;

-departamentul comercial;

-departamentul tehnic;

-departamentul economic;

-departamentul de resurse umane.

Organizarea contabilă a firmei se face conform cu normele metodologice elaborate de Ministerul Finanţelor.

Situaţiile finaciare se întocmesc lunar, în mod clar, de către persoanele din compartimentul economic, unde sunt verificaţi de către auditori şi care oferă o imagine fidelă.

Situaţiile financiare sunt bazate pe înregistrările contabile ale societăţii, întocmite pe baza principiului continuităţii activităţii şi a costului istoric şi modificate la forma actuală care este în conformitate cu Ordinul nr. 3055/2009.

Societatea îşi achită datoriile atât faţă de stat, furnizori cât şi faţă de salariaţi.

În capitolul doi am prezentat conceptele privind salariile, decontări cu persoanlul întreprinderii, organizarea contabilităţii muncii şi a relaţiilor cu persoanlul, decontările cu asigurările şi protecţia socială, precum şi prezentarea documentelor specifice.

În al treilea capitol am prezentat concepte teoretice privind salariile.

Prima dată am definit salariul, care aceasta reprezintă dreptul cuvenit personalului ca plată a muncii, şi am prezentat formele şi sistemul salariului.

După care am venit cu deducerea personală şi cu decontările cu personalul, unde am prezentat contribuţiile pe fiecare în parte.

Pentru CAS contribuţia la angajator este de 20,8% şi la angajat 10,5%, pentru CASS la angajator este de 5,2% şi la angajat 5,5%, iar pentru şomaj, la angajator şi la angajat este de 0,5%.

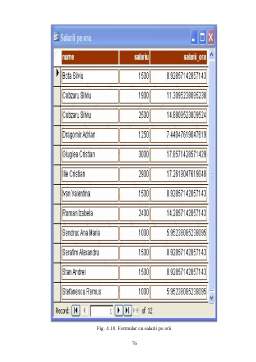

În capitolul patru am prezentat un studiu de caz, unde am întocmit un stat de salariu cu un număr de 315 de salariaţi, Declaraţia 112, ordinele de plată, precum şi un centralizator.

În cadrul monografiei am prezentat calculul statului de plată al lunii iunie 2013 pe baza documentelor de evidentă a muncii, a timpului efectiv lucrat.

În ultimul capitol am prezentat o bază de date pentru contabilitatea salariilor. În acest capitol am proiecta o bază de date în care am întrodus date de intrare, unde am stabilit regulile de validare pentru aceste date de unde am generat situaţii de raportare specifice salariilor.

La sfârşitul lucrării am prezentat anexe.

CAPITOLUL I

PREZENTARE GENERALĂ A S.C. ASIL S.R.L.

1.1 Scurt istoric

Înfiinţat în anul 1993, ASIL GROUP s-a lansat pe piaţa produselor din hârtie (prin intermediul firmei membre ASIL PAPER) cu articole ca şerveţele de masă, hârtie igienică, prosoape şi batiste nazale.

S.C. ASIL S.R.L. a fost înfiinţată cu prevederile Legii 31/1990 privind societăţile comerciale şi este înregistrată la Oficiul Registrului Comerţului sub numărul de înmatriculare J17/1376/1993 la data de 26.05.1993.

Pentru a asigura un circuit eficient al produselor pe piaţă s-a recurs la divizionarea activităţii principale în producţie şi distribuţie.

Astfel, a apărut necesitatatea înfiinţării firmei POINT DISTRIBUTION GRUP a cărei deschidere a avut loc în anul 2002.

Din cadrul grupului ASIL fac parte: ASIL COSMETICS, ASIL PAPER şi POINT DISTRIBUTION. ASIL PAPER şi POINT DISTRIBUTION au inaugurat prima fabrică de şerveţele umede din România, ASIL COSMETICS.

Fabrica s-a născut în urma colaborării dintre ASIL PAPER, producător de şerveţele, hârtie igienică, batiste şi prosoape de hârtie, şi POINT DISTRIBUTION, distribuitor si importator.

ASIL a început mai intâi cu o fabrică de converire a hârtiei, apoi a importat şerveţele umede pentru copii din Turcia, pentru ca ulterior să înfiinţeze propria fabrică de profil care are în prezent 5 puncte de lucru, la Galaţi, dar şi în Timişoara, Cluj, Constanţa şi Bucureşti, dar va mai deschide în curând alte două puncte de lucru la Braşov şi Iaşi, monitorizate de Managementul Sediului Central din Galaţi.

ASIL are astăzi 315 de angajaţi: personal de conducere, funcţionari, muncitori, în care se investeşte în mod continuu pentru a mări implicarea şi profesionalizarea lor.

ASIL COSMETICS a luat naştere în ianuarie 2011 în urma unei investiţii de 2 milioane de euro.

În 2012 conducerea a investit aproximativ un milion de euro în fabricarea de cosmetice pentru bebeluşi, producţia efectivă a fost demarată în august 2012.

Preview document

Conținut arhivă zip

- Contabilitatea Salariilor.doc

Alții au mai descărcat și

INTRODUCERE Economia de piaţă şi succesul unei societăţi comerciale impun acordarea unei atenţii deosebite decontărilor cu salariaţii, asigurările...

CAP. 1. REGLEMENTĂRI JURIDICE PRIVIND SALARIILE ŞI ALTE DREPTURI DE PERSONAL 1.1. Veniturile din salarii Potrivit art. 56 alinatul 1 din Legea...

ARGUMENT Activitatea unităţilor economice, concretizată în procesele de aprovizionare, producţie şi desfacere, determină raporturi...

Munca a fost factorul determinant în apariția și dezvoltarea speciei umane și continuă să reprezinte o necesitate obiectivă pentru existența și...

ARGUMENT Prin structura contabilă de capitaluri sunt delimitate sursele de finanţare stabile ale valorilor economice constituite ca activ...

1. Notiuni generale privind auditul financiar 1.1 Definirea auditului financiar Prin traducerea din Latina a cuvantului “audire” care inseamna...

Argument Pregatire cadrelor care lucreaza sau vor lucra în domeniul contabilitatii reprezinta o actiune de maxima importanta si actualitate, ce...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Te-ar putea interesa și

1.1 Obiectivele organizării contabilităţii Deşi gama de obiective ale contabilitǎţii financiare este foarte diversǎ, o analizǎ temeinicǎ a...

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII INSTITUŢIILOR PUBLICE 1.1. Sfera de aplicare.Regulile şi principiile de bază folosite la...

CAPITOLUL I STUDIUL CADRULUI ORGANIZATORIC AL SOCIETĂŢII Dezvoltarea producţiei de mărfuri în condiţiile de piaţă a făcut necesară crearea unor...

INTRODUCERE Începând cu data de 1 ianuarie 2005 a intrat în vigoare, în România, un nou sistem de impunere a veniturilor din salarii, respectiv...

DENUMIRE: S.C. AXACON S.R.L. SEDIU: localitatea Giurgiu, judetul Giurgiu TELEFON: 0246/214105 FORMA JURIDICA: Societate cu Raspundere Limitata...

INTRODUCERE Potrivit Legii Contabilităţii 82/1991 obligaţia organizării şi conducerii contabilităţii proprii revine: regiilor autonome,...

CAPITOLUL 1 : PREZENTAREA SOCIETATII C.E.T.A. S.A. Societatea C.E.T.A. S.A. (Compania de expeditii si transport auto) a fost infiintata la 27...

Introducere Tematica salarizării a fost, este și va ramâne un subiect des dezbătut, deoarece are o puternică influență în economie și fiecare...