Cuprins

- CAPITOLUL I

- CONTRACTE COMERCIALE 1

- 1.1. Notiuni generale 1

- 1.2. Contractul de vânzare-cumparare 2

- 1.2.1. Trasaturi caracteristice ale vânzarii-cumpararii comerciale 3

- 1.2.2. Conditiile de validitate ale contractului de vanzare-cumparare comerciala 3

- 1.2.3. Efectele contractului de vânzare-cumparare 4

- 1.3. Contractul de mandat comercial 6

- 1.3.1. Particularitati 6

- 1.3.2. Conditii de validitate 6

- 1.3.3. Obligatiile partilor 7

- 1.3.4. Încetarea contractului de mandat comercial 7

- 1.4. Contractul de comision 7

- 1.4.1. Definitie si particularitati 7

- 1.4.2. Efectele contractului de comision 8

- 1.4.3.Încetarea contractului de comision 8

- 1.5. Contractul de consignatie 8

- 1.5.1. Caracterele juridice ale contractului de consignatie 9

- 1.5.2. Efectele contractului de consignatie 9

- 1.5.3. Încetarea contractului de consignatie 9

- 1.6. Contractul de report 10

- 1.6.1. Efectele contractului de report 10

- 1.6.2. Încetarea contractului de report 10

- 1.7. Contractul de cont curent 11

- 1.7.1. Caracterele juridice ale contractului de cont curent 12

- 1.7.2. Efectele contractului de cont curent 12

- 1.7.3. Desfiintarea contului curent 12

- 1.8. Contractul de franciza 12

- 1.8.1. Definitie 12

- 1.8.2. Caracterele contractului de franciza 13

- 1.8.3. Efectele contractului de franciza 14

- 1.8.4. Avantajele contractului de franciza 15

- 1.9. Contractul de leasing 15

- 1.9.1. Operatiunile de leasing 15

- 1.9.2. Contractul de leasing 16

- 1.10 Contractul de transport fluvial 17

- 1.10.1. Notiuni generale 17

- 1.10.2. Obligatiile partilor 18

- CAPITOLUL II

- ORGANIZAREA CONTABILITATII DATORIILOR SI CREANTELOR COMERCIALE 22

- 2.1. Sistemul purtatorilor primari de informatii privind creantele si datoriile comerciale 22

- 2.2. Contabilitatea datoriilor si creantelor comerciale 31

- 2.2.1 Contabilitatea datoriilor comerciale 31

- 2.2.2 Contabilitatea creantelor comerciale 35

- 2.2.3. Contabilitatea avansurilor intersocietati 38

- 2.2.4 Contabilitatea reducerilor de pret efectuate în relatiile comerciale 39

- 2.2.5 Contabilitatea efectelor de comert 40

- CAPITOLUL III

- PREZENTAREA GENERALA A SOCIETATII COMERCIALE TRANS EUROPA S.A. 44

- 3.1. Scurt istoric 44

- 3.2. Capitalul social si structura actionarilor 45

- 3.3. Obiectul de activitate 46

- 3.4. Structura organizatorica 47

- 3.5 Structura de personal 55

- 3.6. Baza tehnico-materiala 56

- CAPITOLUL IV

- STUDIU DE CAZ – S.C. TRANS EUROPA S.A. GALATI 59

- 4.1. STUDIUL PIETELOR ÎNTREPRINDERII 59

- 4.1.1 PIATA DE APROVIZIONARE 60

- 4.1.2 PIATA DE DESFACERE 64

- 4.2. Monografia contabila privind principalele operatiuni cu creante si datorii la S.C. TRANS EUROPA S.A. Galati 71

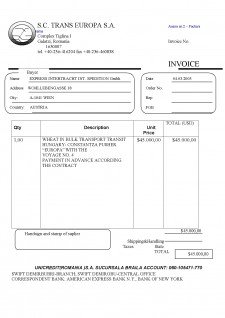

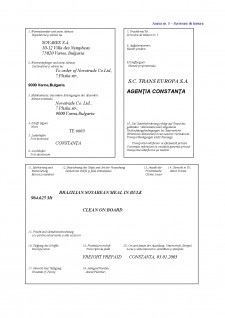

- 4.2.1 Documente de evidenta a transporturilor fluviale 71

- 4.2.2. Monografie contabila privind principalele operatiuni cu creante si datorii la SC TRANSEUROPA SA 73

- 4.3. Inventarierea obligatiilor si creantelor comerciale 78

- 4.4. Analiza si controlul decontarilor cu furnizorii si clientii 83

- 4.4.1 Analiza creantelor si datoriilor comerciale 83

- 4.4.2. Analiza vitezei de rotatie a activelor circulante 87

- 4.4.3. Analiza principalilor indicatori: lichiditate si echilibru financiar 91

- 4.4.4. Analiza indicatorilor de echilibru financiar 92

- 4.5. Controlul decontarilor cu furnizorii si clientii 95

- CAPITOLUL V

- ANALIZA SI EVALUAREA SISTEMULUI INFORMATIONAL 99

- CONCLUZII SI PROPUNERI 104

Extras din licență

CAPITOLUL I

CONTRACTE COMERCIALE

1.1. Notiuni generale

Etimologic, termenul „contract” provine din latinescul contrahere (a trage împreuna).

Juridic, contractul reprezinta, conform prevederilor articolului 942 Cod civil, acordul de vointa dintre doua sau mai multe persoane prin care se nasc, se modifica sau se sting drepturi si obligatii.

Prin încheierea contractului se întelege realizarea acordului de vointa a partilor contractante asupra clauzelor contractuale. Acest acord se realizeaza prin întâlnirea concordanta a ofertei de a contracta cu acceptarea acesteia. Oferta de a contracta si acceptarea acesteia reprezinta cele doua laturi ale vointei de a contracta, laturi care, prin întâlnirea lor, se reunesc în ceea ce se numeste vointa de a contracta, adica în contract. Pe de alta parte, operatiunea de încheiere a contractului nu poate fi despartita de acele aspecte care tin de validitatea contractului încheiat, deoarece orice contract trebuie sa se încheie în ideea validitatii sale, adica pentru a produce efecte juridice. Validitatea contractului presupune mai mult decât o simpla analiza a mecanismului de formare a acordului de vointe, ea presupune examinarea de-sine-statatoare a ceea ce art. 948 C.civ. numeste conditiile esentiale pentru validitatea unei conventii, adica:

– capacitatea de a contracta;

– consimtamântul valabil al partii ce se obliga;

– un obiect determinat;

– o cauza licita.

Acordul de vointa al partilor asupra clauzelor contractuale se formeaza prin întâlnirea ofertei cu acceptarea ei, deci pe baza unei negocieri. Încheierea contractului începe cu propunerea de a contracta, numita oferta sau policitatiune.

Conditiile pe care trebuie sa le îndeplineasca oferta:

- trebuie sa fie ferma: ofertantul nu are posibilitatea de a o modifica sau retracta;

- trebuie sa fie precisa si completa: sa cuprinda toate elementele necesare contractului;

- trebuie sa fie neechivoca: sa exprime intentia ofertantului de a contracta (de exemplu: o

marfa expusa în vitrina fara pret poate conduce la concluzia ca este un model, nu un

obiect de vânzare);

- trebuie sa fie o manifestare de vointa reala, serioasa, constienta si cu intentia de a

angaja din punct de vedere juridic.

Acceptarea ofertei este tot un act unilateral de vointa, la fel ca si oferta, care provine însa de la destinatarul ofertei.

Ca si oferta, acceptarea trebuie sa îndeplineasca anumite conditii:

- sa fie clara (sa exprime clar vointa de a încheia contractul), pura si simpla;

- sa fie libera (neviciata);

- sa fie expresa (scrisa sau verbala) sau tacita.

1.2. Contractul de vânzare-cumparare

Vânzarea comerciala, întocmai ca si cea civila, „este contractul prin care vânzatorul se obliga sa stramute proprietatea unui lucru si cumparatorul sa plateasca pretul” .

Contractul de vânzare-cumparare este întâlnit si în cadrul activitatilor comerciale care se realizeaza prin intermediere reprezentând actul juridic cel mai des utilizat în cadrul contractelor de mandat, de comision, de consignatie. Datorita acestei importante pentru activitatea comerciala, contractul de vânzare-cumparare comerciala face obiectul unei reglementari în detaliu. Cu toate acestea, reglementarea vânzarii-cumpararii comerciale este realizata doar in parte de Codul comercial, care, în Titlu VI, face vorbire ''Despre vânzare", statuând în art. 60-73 asupra unor aspecte specifice vânzarii-cumpararii comerciale: pretul vânzarii, transferul dreptului de proprietate si al riscurilor, consecintele nerespectarii obligatiilor. Regulile generale care guverneaza acest contract comercial sunt, însa, cele care se aplica vânzarii-cumpararii civile, fiind cuprinse în Codul civil, în art. 1294-1404 .

Preview document

Conținut arhivă zip

- ANEXE2-6.doc

- bibliografie.doc

- bilant ANEXA7.doc

- lucrare completa.doc

- organigramaanexa nr.1.pdf

- prima pagina.doc

Alții au mai descărcat și

In cursul lunii decembrie 2005 se efectueaza urmatoarele operatii economice-financiare: 1. Se achizitoneaza de la furnizori, mijloace fixe conform...

INTRODUCERE Pentru desfãşurarea operaţiilor specifice activitǎţii de exploatare este necesar ca întreprinderea sǎ intre în relaţii cu diverse...

INTRODUCERE SCOPUL ŞI OBIECTIVELE LUCRĂRII Lucrarea privind “Contabilitatea şi analiza creanţelor şi datoriilor comerciale” se efectuează la...

CAPITOLUL I NOŢIUNI FUNDAMENTALE PRIVIND DECONTĂRILE DATORIILOR ŞI CREANŢELOR COMERCIALE Contabilitatea nu are hotare. Limitele ei teoretice,...

ASPECTE GENERALE PRIVIND CONTABILITATEA 1.1. Continutul, particularitatile si rolul contabilitatii În acceptiunea moderna, contabilitatea, rolul...

CAPITOLULUL 1 PARTICULARITĂŢI PRIVIND ACTIVITAEA ŞI ORGANIZAREA SOCIETĂŢII COMERCIALE ALIASS S.A. TÂRGOVIŞTE 1.1. SCURT ISTORIC AL SOCIETĂŢII...

INTRODUCERE Activitatea societăţilor comerciale indiferent de specificul profitului fiecăreia se bazează pe relaţiile cu furnizorii, clienţii,...

INTRODUCERE Realizarea de catre fiecare intreprindere a unei ridicate performante economice si financiare si a unei competitivitati viabile, in...