Cuprins

- CAPITOLUL I – STADIUL CUNOAŞTERII ÎN DOMENIU. SINTEZĂ DIN LITERATURA DE SPECIALITATE INTRODUCERE

- 1.1. Aria de definiţie şi aplicabilitate. Definiţii şi concepte cheie.1

- 1.2. Referenţialul contabil. Standarde şi reglementări contabile în domeniu.5

- 1.3. Sinteză din literatura de specialitate ( Lista de cărţi şi articole cu evidenţierea principalelor contribuţii la rezolvarea temei).6

- 1.4. Recunoaşterea şi evaluarea veniturilor şi cheltuielilor.8

- 1.4.1. Recunoaşterea veniturilor şi cheltuielilor.8

- 1.4.2. Evaluarea veniturilor şi cheltuielilor.13

- 1.5. Tratamente şi practici contabile specifice.16

- 1.5.1. Contabilitatea primară. Sistemul de conturi şi contabilizare.16

- 1.5.1.1. Contabilitatea primară a veniturilor. Sistemul de conturi şi contabilizare .16

- 1.5.1.2. Contabilitatea primară a cheltuielilor. Sistemul de conturi şi contabilizare .20

- 1.5.1.2. Contabilitatea primară a rezultatelor. Sistemul de conturi şi contabilizare.23

- 1.5.2. Contabilitatea de raportare. Situaţiile financiare. Prezentarea informaţiilor.25

- 1.5.2.1. Contul de profit şi pierdere.25

- 1.5.2.2. Situaţia modificării capitalurilor proprii.28

- 1.6. Interpretări şi analize financiare.30

- 1.6.1. Analiza rezultatului din exploatare.30

- 1.6.2. Analiza soldurilor intermediare de gestiune.31

- 1.6.3. Analiza ratelor de rentabilitate.33

- CAPITOLUL II – DEZVOLTĂRI ŞI APROFUNDĂRI PRIVIND CONTABILITATEA REZULTATULUI PE BAZA ADOPTĂRII IFRS

- 2.1. IAS 18 – Venituri din activităţi curente.35

- 2.1.1. Obiectiv.35

- 2.1.2. Arie de aplicabilitate.35

- 2.1.3. Definiţii.37

- 2.1.4. Evaluarea veniturilor din activităţi curente.37

- 2.1.5. Identificarea tranzacţiei.38

- 2.1.6. Vânzarea de bunuri.39

- 2.1.7. Prestarea de servicii.41

- 2.1.8. Dobânzi, redevenţe şi dividende.44

- 2.1.9. Prezentarea informaţiilor.45

- 2.1.10. Data intrării în vigoare.45

- 2.2. IAS 11 – Contracte de construcţii.46

- 2.2.1. Obiectiv.46

- 2.2.2. Arie de aplicabilitate.46

- 2.2.3. Definiţii.47

- 2.2.4. Combinarea şi segmentarea contractelor de construcţii.48

- 2.2.5. Veniturile contractuale.49

- 2.2.6. Costurile contractuale.50

- 2.2.7. Recunoaşterea veniturilor şi cheltuielilor contractuale.52

- 2.2.8. Recunoaşterea pierderilor previzionate.55

- 2.2.9. Modificări ale estimărilor.56

- 2.2.10. Prezentarea informaţiilor.56

- 2.2.11. Data intrării în vigoare.57

- CONCLUZII

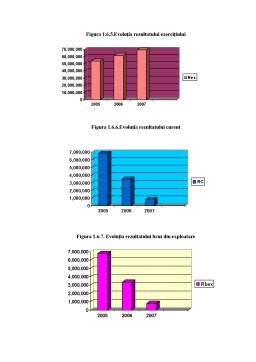

- ANEXE

- BIBLIOGRAFIE

Extras din licență

Integrarea României în spaţiul economic european condiţionează necesitatea armonizării contabilităţii cu Directivele Europene şi Standardele Internaţionale de Raportare Financiară (IFRS). Aceasta se referă, în special, la contabilitatea veniturilor şi cheltuielilor care, după metodologia şi mecanismul de realizare, este unul dintre cele mai importante şi dificile sectoare de evidenţă a oricărei întreprinderi. În cadrul sectorului de evidenţă nominalizat se formează un şir de indicatori financiari (cifra de afaceri, costul vînzărilor, profitul brut, veniturile, cheltuielile şi rezultatele financiare din diferite tipuri de activităţi şi evenimente) care servesc drept bază pentru determinarea obligaţiilor fiscale, elaborarea bugetelor întreprinderii, luarea deciziilor manageriale şi economice. În exactitatea şi oportunitatea calculului indicatorilor enumeraţi sunt cointeresate toate categoriile de utilizatori ai rapoartelor financiare.

Informaţiile privind veniturile şi cheltuielile sunt furnizate de către contabilitate, care este influenţată de doi factori principali:

- identificarea elementelor care corespund definiţiilor de venituri şi cheltuieli şi care pot fi incluse în componenţa acestora;

- clasificarea veniturilor şi cheltuielilor după diferite criterii în scopul obţinerii informaţiilor necesare pentru întocmirea rapoartelor financiare şi luarea deciziilor manageriale şi economice.

Veniturile şi cheltuielile constituie elemente contabile legate direct de determinarea rezultatului activităţii economico-financiare (profitului/pierderii) a întreprinderii.

Informaţiile contabile despre venituri şi cheltuieli au o deosebită valoare şi la nivel macroeconomic. Ele contribuie la soluţionarea celor mai diverse probleme cum ar fi: crearea unui mediu de afaceri favorabil pentru atragerea investiţiilor străine; estimarea performanţelor întreprinderilor în onorarea obligaţiilor faţă de stat şi partenerii de afaceri; dezvoltarea sectorului public prin majorarea veniturilor bugetare datorită colectării impozitelor, taxelor şi altor plăţi calculate în baza datelor contabile; monitorizarea şi exercitarea controlului asupra întreprinderilor cu proprietate de stat; combaterea tranzacţiilor ilegale; asigurarea la nivel internaţional a comparabilităţii indicatorilor macroeconomici etc.

Capitolul 1 „Stadiul cunoaşterii în domeniu. Sinteză din literatura de specialitate” prezintă o sinteză a abordărilor naţionale privind noţiunile de venituri şi cheltuieli şi a criteriilor de clasificare a acestora. În mod deosebit sunt investigate problemele teoretice aferente recunoaşterii şi evaluării elementelor de venituri şi cheltuieli ale întreprinderii, aspectele metodologice generale ale contabilităţii acestora precum şi generalizarea informaţiilor privind veniturile şi cheltuielile în rapoartele financiare.

Capitolul 2 „Dezvoltări şi aprofundări privind contabilitatea rezultatului pe baza adoptării IFRS” prezintă o sinteză a abordărilor internaţionale privind noţiunile de venituri şi cheltuieli. În mod deosebit sunt investigate problemele teoretice aferente recunoaşterii şi evaluării veniturilor din activităţi curente precum şi problemele teoretice aferente recunoaşterii şi evaluării veniturilor şi cheltuielilor aferente contractelor de construcţii.

În cadrul anexelor sunt prezentate câteva exemple practice cu privire la recunoaşterea şi evaluarea veniturilor din activităţi curente precum şi a veniturilor şi cheltuielilor aferente contractelor de construcţii. Exemplele se referă doar la numite aspecte ale unei tranzacţii, neluând în considerare toţi factorii relevanţi care pot influenţa recunoaşterea veniturilor din activităţi curente precum şi recunoaşterea veniturilor şi cheltuielilor aferente contractelor de construcţii.

CAPITOLUL I . STADIUL CUNOAŞTERII ÎN DOMENIU. SINTEZĂ DIN LITERATURA DE SPECIALITATE

1.1. ARIA DE DEFINIŢIE ŞI APLICABILITATE.

DEFINIŢII ŞI CONCEPTE CHEIE

Veniturile constituie creşteri ale beneficiilor economice înregistrate pe parcursul perioadei contabile, sub forma de intrări sau creşteri ale activelor ori reduceri ale datoriilor, care se concretizează în creşteri ale capitalurilor proprii, altele decât cele rezultate din contribuţii ale acţionarilor.

Principalele elemente care formează veniturile unităţii patrimoniale sunt sumele sau valorile încasate sau de încasat din: livrările de bunuri, executarea de lucrări, prestările de servicii şi din avantajele pe care unitatea patrimonială a consimţit să le primească, executarea unei obligaţii legale sau contractuale din partea terţilor, venituri extraordinare.

În categoria veniturilor se includ atât sumele / valorile încasate sau de încasat în nume propriu din activităţi curente, cât şi câştigurile din orice alte surse.

Activităţile curente sunt orice activităţi desfăşurate de o entitate, ca parte integrantă a obiectului său de activitate, precum şi activităţile conexe acestora. Veniturile din activităţile curente se pot regăsi sub diferite denumiri, cum ar fi: vânzări, comisioane, dobânzi, dividende, redevenţe şi chirii.

Câştigurile reprezintă creşteri ale beneficiilor economice care pot apărea sau nu ca rezultat din activitatea curentă, dar nu diferă ca natură de veniturile din această activitate. Prin urmare, ele nu sunt privite ca structuri separate.

Câştigurile includ, de exemplu, sumele rezultate în urma cedării activelor imobilizate. Definiţia veniturilor include, totodată, şi câştigurile nerealizate, de exemplu, cele rezultate din reevaluarea titlurilor de plasament şi cele rezultate din creşterea valorii contabile a activelor imobilizate. Prezentarea câştigurilor în contul de profit şi pierdere se realizează de obicei distinct, deoarece cunoaşterea existenţei acestora este importantă pentru procesul decizional. Câştigurile sunt prezentate, de regulă, la valoarea netă, exclusiv cheltuielile aferente.

Preview document

Conținut arhivă zip

- Anexe.doc

- Bibliografie.doc

- Concluzii.doc

- Cuprins.doc

- Introducere.doc

- Licenta.doc

- licenta.ppt

Alții au mai descărcat și

Introducere Unul dintre obiectivele unei companii, probabil cel mai important, este obţinerea de profit. Formula obţinerii profitului brut este...

Capitolul .I Introducere 1.1. Prezentare generală la S.C Nufărul S.A. 1.2. Scurt istoric privind înfiinţarea şi principalele etape de...

INTRODUCERE 1. Scopul si obiectivele lucrarii Problematica abordata în cadrul lucrarii surprinde aspecte ce privesc contabilitatea financiara...

1 SCOPUL SI OBIECTIVUL LUCRARII În noul sistem contabil din România contabilitatea financiara opereaza cu conceptul dualist , adica cuprinde...

Introducere ,,Mulţi oameni consideră profiturile ca reprezentând un surplus inutil şi nejustificat din punct de vedere economic, însuşit de...

INTRODUCERE Economia de piaţă şi succesul unei societăţi comerciale impun acordarea unei atenţii deosebite decontărilor cu salariaţii, asigurările...

INTRODUCERE Prin tema pe care am ales-o, „Organizarea şi exercitarea controlului financiar-contabil privind veniturile, cheltuielile şi rezultatul...

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

Te-ar putea interesa și

S.C. OXINAV CONSTRUCT S.R.L. a fost inregistrata in data 26 May 2006 la Oficiul Registrului Comertului Brăila cu nr. de inmatriculare J09/446/2006....

Introducere Obiectivul acestei lucrări este de a propune ca instrument, pentru satisfacerea nevoilor proprii de informare şi fundamentarea...

Scopul oricărei investiţii, indiferent de natură, îl constituie profitul sub diferite forme. Prin combinarea factorilor de producţie într-un...

Cap.I EVALUARE. NOŢIUNI GENERALE 1. DEFINIREA, COMPEXITATEA ŞI IMPORTANŢA EVALUARII Evaluarea, ca procedeu al metodei contabilităţii, reprezintă...

CAPITOLUL 1 – NOŢIUNI GENERALE PRIVIND PROFITUL 1.1. CONTROLUL PROFITULUI UNEI ENTITĂŢI ECONOMICE Profitul reprezintă scopul sau rezultatul final...

CAPITOLUL I LOCUL SI ROLUL SITUATIILOR FINANCIARE ÎN EXPRIMAREA ADEVARULUI CONTABIL 1.1. Delimitari privind situatiile financiare În literatura...

Introducere: OMFP nr. 3055/ 01.01.2010 aduce o serie de modificări Codului Fiscal în privinţa categoriilor de venituri supuse im¬pozitului pe...

INTRODUCERE Contabilitatea cheltuielilor si veniturilor Contabilitatea financiara veniturilor şi cheltuielilor este organizata având în vedere...