Cuprins

- Capitolul 1

- Probleme generale privind sistemul contabil din Romania utilizat în organizarea contabilității stocurilor

- 1.1 Organizarea evidenţei stocurilor 7

- 1.2. Principii de organizare şi conducere a contabilităţii generale 10

- 1.3. Noţiuni, delimitări şi structuri privind stocurile 13

- 1.3.1 - Definiţie, reglementări şi clasificare 13

- 1.3.2 - Structuri privind stocurile 16

- 1.4. Metode de evidenţă contabilă a existenţei stocurilor 17

- 1.4.1 - Metoda inventarului permanent 17

- 1.4.2.- Metoda inventarului intermitent 18

- 1.5 EVALUAREA STOCURILOR 19

- 1.5.1.- Formele evaluării 19

- 1.5.2.- Structuri de preţuri 35

- 1.6 Modele teoretice de gestiune a stocurilor 36

- 1.6.1 - Modelul Willson 37

- 1.6.2 - Modelul Willson cu ruptură de stoc 38

- 1.7 Modalităţi practice de aplicare a modelelor teoretice 41

- 1.7.1 - Metoda A.B.C 41

- 1.8 Analiza economică a stocurilor 44

- 1.8.1 - Analiza stocurilor finale 45

- 1.8.2 - Analiza stocurilor medii de mărfuri 46

- 1.8.3 - Analiza stocurilor de siguranţă 47

- 1.8.4 - Viteza de rotaţie a stocurilor 50

- 1.8.5 - Analiza utilizării resurselor materiale 52

- 1.9 Documente şi circuitul acestora 53

- 1.91. - Documente folosite pentru intrările în gestiune 53

- 1.9.2 - Documente folosite pentru ieşirile din gestiune 50

- Capitolul 2

- Studiu de caz privind activitatea si organizarea la S.C.DYMON S.R.L

- 2.1 Prezentarea societăţii 61

- 2.2. Domeniul si obiectul de activitate 62

- 2.2.1.- Domeniul principal 62

- 2.2.2.- Obiectul principal de activitate 62

- 2.3. Structura organizatorică 62

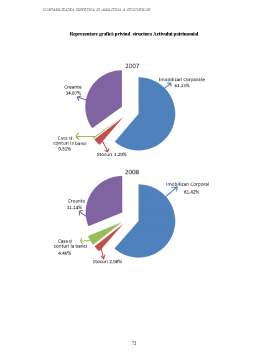

- 2.4 Prezentarea şi analiza datelor din situaţiile financiare anuale - bilanţul contabil, contul de profit şi pierdere; indicatori de eficienţă 62

- Capitolul 3

- Organizarea contabilităţii stocurilor

- 3.1. Sistemul de conturi utilizat de contabilitatea stocurilor 74

- 3.1.1.- Contabilitatea stocurilor de materii prime şi materiale 74

- 3.1.2.- Contabilitatea materialelor de natura obiectelor de inventar 83

- 3.1.3.- Contabilitatea provizioanelor pentru deprecierea stocurilor 85

- 3.2. Operaţii privind regularizarea diferenţelor constatate la inventariere 87

- 3.2.1.- Plusurile la inventar 87

- 3.2.2. - Minusurile la inventar 89

- Capitolul 4. Concluzii 94

- Bibliografie 96

Extras din licență

Capitolul 1.

Probleme generale privind sistemul contabil din România utilizat în organizarea contabilităţii stocurilor

1.1 Organizarea evidenţei stocurilor

Conceptul de gestiune are semnificaţii teoretice şi implicaţii practice distincte în funcţie de contextul în care sunt folosite :

a) administrarea generală cu maximă eficienţă a patrimoniului sau a unor bunuri

aparţinând unei persoane fizice sau juridice de către reprezentantul acesteia ;

b) totalitatea bunurilor încredințate unei persoane, denumită gestionar, în

vederea păstrării şi vânzării lor ;

c) totalitatea operaţiilor de primire, păstrare şi eliberare a bunurilor sau valorilor

băneşti efectuate.

Ultimele 2 accepţiuni sunt avute în vedere de abordarea metodelor de evidenţă operativă şi analitică a stocurilor. Doctrina contabilă recomandă unele criterii orientative privind înființarea gestiunilor, cum ar fi :

1. Volumul operaţiilor de primire - predare dintr-o perioadă de timp dată. Este cel mai important criteriu de care se stabileşte numărul de opţiuni dintr-o unitate patrimonială. Astfel, într-o unitate patrimonială de dimensiuni reduse, poate fi înfiinţată o singură gestiune pentru toate stocurile pe care le deţine, în timp ce într-o unitate patrimonială de dimensiuni mari este necesară să se înfiinţeze gestiuni specializate pe principalele categorii de produse.

2. Volumul, suprafaţa şi amplasamentul depozitului care duc la înfiinţarea de gestiuni distincte. În raport cu acest criteriu se pot înfiinţa depozite centrale sau generale care deservesc întreaga unitate patrimonială sau depozite care deservesc, de regulă, unităţi operative proprii.

Indiferent de criteriile adoptate pentru înființarea gestiunilor de produse (mărfuri) acestea trebuie organizate astfel încât pentru fiecare categorie de stoc a cărui evidenţă contabilă se realizează cu ajutorul unui cont distinct, aceasta să poată fi identificată faptic şi spaţial.

Pentru facilitarea controlului gestionar al bunurilor, stocurilor, doctrina contabilă a elaborat mai multe metode de evidenţă operativă şi analitică a gestiunii de mărfuri, dintre care cele mai utilizate sunt :

1. Metoda cantitativ valorică

2. Metoda operativ contabilă sau pe solduri

3. Metoda global valorică

Metoda cantitativ valorică (pe fişe de conturi analitice)

În cazul utilizării acestei metode la locul de depozitare se ţine evidenţa cantitativă pe categorii de bunuri, iar în contabilitatea generală se ţine o evidenţă cantitativ valorică, care prezintă următoarele caracteristici:

• Documentele de intrare şi ieşire se înregistrează mai întâi cantitativ în fişele de magazie, care se ţin la locurile de depozitare;

• Aceleaşi documente, grupate pe operaţii de intrare şi ieşire, se îmborderează separat şi împreună cu acesta se predau la biroul contabilităţii stocurilor şi materialelor;

• La biroul contabilităţii materialelor aceste documente se prelucrează conform necesităţilor, sunt evaluate cantităţile la preţul de înregistrare şi se stabilesc conturile în care urmează să se înscrie operaţiile respective;

• După prelucrarea datelor din documente, materialele se înregistrează cantitativ şi valoric în fişele de conturi analitice, deschise pe feluri de materiale şi pe locuri de depozitare;

• O dată cu consemnarea în fişele contabile a intrărilor şi ieşirilor se obţine şi centralizatorul de materiale, zilnic pentru intrări şi lunar pentru ieşiri.

Verificarea concordanţei dintre datele înregistrate în conturile sintetice şi cele analitice de materii şi materiale se realizează la sfârşitul lunii prin compararea datelor înregistrate în fişele de magazie cu cele din fişele de cont analitic din contabilitate şi întocmirea balanţelor de verificare a conturilor analitice.

Metoda operativ-cantitativă (pe solduri)

În cazul utilizării acestei metode, la locul de depozitare se ţine evidenţa cantitativă a bunurilor materiale pe categorii, în contabilitatea generală se ţine evidenţa valorică pe gestiuni, iar în cadrul gestiunilor pe grupe şi subgrupe de bunuri. Verificarea exactităţii şi concordanţei înregistrărilor din evidenţa depozitelor cu cele din contabilitatea generală se face lunar prin evaluarea stocurilor cantitative transcrise din fişele de magazie în registrul stocurilor.

Preview document

Conținut arhivă zip

- Contabilitatea Stocurilor si a Productiei in Curs de Executie.doc

- Contabilitatea Stocurilor si a Productiei in Curs de Executie.ppt

Alții au mai descărcat și

CAPITOLUL I STUDIUL CUNOAŞTERII ÎN DOMENIUL CONTABILITĂŢII STOCURILOR DE MARFURI. CADRUL ECONOMIC GENERAL. 1.1. Aria de definire şi...

1.1. Contabilitatea stocurilor în România In majoritatea întreprinderilor, contabilitatea nu înregistreaza zilnic miscarile stocurilor....

CAP. 1 PREZENTAREA FIRMEI 1.1 DATE DE IDENTIFICARE Denumire unitate: SC REMRO DROBETA SRL Adresa: str. Calea Tîrgu Jiului, nr. Km5, localitatea...

Introducere Lucrarea de faţă este elaborată având la bază prevederile Legii Contabilităţii, a Regulamentului pentru aplicarea Legii...

Introducere Produs al unei activităţi practice şi teoretice îndelungate, contabilitatea s-a afirmat ca sistem de cunoaştere şi gestiune a...

CAPITOLUL I CONTABILITATEA RELAȚIILOR CU TERȚII 1.1. CONȚINUTUL,CLASIFICARE,OBIECTIVELE ȘI FACTORII ORGANIZĂRII CONTABILITĂȚII CU TERȚII...

INTRODUCERE În vederea realizării activităţii economice, a obiectivelor propuse, entităţile economice din industrie, construcţii şi transporturi...

Introducere De la începuturile ei, contabilitatea a avut ca sarcini principale clasarea, ordonarea, evaluarea și înregistrarea în etalon valoric a...

Te-ar putea interesa și

La 10 octombrie 1991 dupa parcurgerea etapelor si obtinerea tuturor documentelor necesare privind societatile comerciale, s-a organizat si îsi...

Introducere De la începuturile ei, contabilitatea a avut ca sarcini principale clasarea, ordonarea, evaluarea și înregistrarea în etalon valoric a...

Stocurile si productia in curs de executie reprezinta o componenta de baza a activelor circulante, constituind ansamblul bunurilor din cadrul...

CAP.1 PREZENTAREA GENERALĂ A LUCRARII Contabilitatea financiară are ca obiect înregistrarea tuturor operațiilor și tranzacțiilor care afectează...

INTRODUCERE Stocurile reprezintă, materiale, lucrări şi servicii destinate să fie consumate la prima lor utilizare, să fie vândute în situaţia...

1.1 STRUCTURA STOCURILOR Regulamentul privind aplicarea Legii contabilitatii defineste stocurile si productia in curs de executie ca fiind...

Introducere Decizia este un act esenţial al vieţii noastre. În plan economic ea influenţează direct finalitatea şi eficienţa fiecărei acţiuni...

1.1. Prezentarea generala a firmei S.C. Pan S.A. Baia Mare Istoricul firmei S.C. PAN S.A. Baia Mare Data înfiintarii S.C. PAN Baia Mare S.A. a...