Cuprins

- INTRODUCERE 3

- CAPITOLUL I. NOŢIUNI GENERALE PRIVIND VENITURILE ÎNTREPRINDERII

- 1.1. ACTE NORMATIVE PRIVIND CONTABILITATEA VENITURILOR 10

- 1.2. TRECEREA ÎN REVISTĂ A SURSELOR BIBLIOGRAFICE 12

- 1.3. CARACTERISTICA, CLASIFICAREA ŞI CONSTATAREA VENITURILOR 24

- CAPITOLUL II. EVIDENŢA VENITURILOR ÎNTREPRINDERII

- 2.1. EVIDENŢA VENITURILOR ACTIVITĂŢII OPERAŢIONALE 36

- 2.2. EVIDENŢA VENITURILOR ACTIVITĂŢII NEOPERAŢIONALE 47

- CONCLUZII 55

- BIBLIOGRAFIE 58

- ANEXE

Extras din licență

INTRODUCERE

Viabilitatea întreprinderii în condiţiile concurenţiale de piaţă, rezultatele acesteia obţinute în procesul desfăşurării activităţii economico-financiare, depind în mod esenţial de deciziile manageriale argumentate si adecvate situaţiilor, împrejurărilor.

Vorbind despre economie ca ştiinţă, nu putem de a nu menţiona necesitatea şi importanţa contabilităţii. Actualmente, contabilitatea reprezintă un limbaj universal de comunicare, care permite crearea relaţiilor de colaborarea atît la nivel de economie naţională cît şi la nivel mondial.

Elaborarea deciziilor bine chibzuite neaparat este precedata de obţinerea informaţiilor iniţiale obţinute din diferite surse de date care fac obiectul contabilităţii financiare în cadrul căria se formează rapoartele financiare.

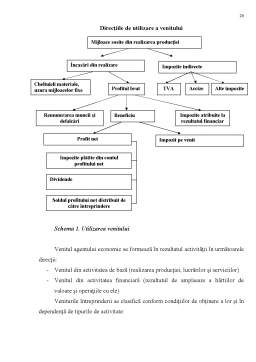

În condiţiile economiei de piaţă activitatea oricăror înreprinderi generează diverse tipuri de venituri şi cheltuieli. Informaţiile aferente veniturilor şi cheltuielilor sunt furnizate de contabilitate şi servesc drept bază pentru calcularea obligaţiilor fiscale, elaborarea bugetelor întreprinderii, luarea deciziilor manageriale şi economice. În teza dată se va desfăşura tema cheltuielilor şi veniturilor operaţionale.

Prin tematică, conţinut şi structura sa, lucrarea conţine aspecte teoretice privind definirea veniturilor care le suportă întreprinderea în conformitate cu actele normative şi legislative în vigoare, şi reflectarea lor în rapoartele financiare.

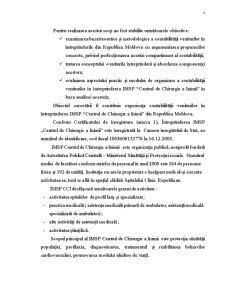

Scopul şi obiectivele tezei constă în examinarea particularităţilor contabilităţii veniturilor în întreprindere şi elaborarea concluziilor privind direcţiile de perfecţionare a acestora.

Pentru realizarea acestui scop au fost stabilite următoarele obiective:

- examinarea bazei teoretice şi metodologice a contabilităţii veniturilor în întreprinderile din Republica Moldova cu argumentarea propunerilor concrete, privind perfecţionarea acestui compartiment al contabilităţii;

- tratarea conceptului -veniturile întreprinderii şi abordarea componenţei acestora;

- evaluarea aspectului practic şi modului de organizare a contabilităţii veniturilor în întreprinderea IMSP “Centrul de Chirurgie a Inimii” în baza analizei acesteia;

Obiectul cercetării îl constituie experienţa contabilităţii veniturilor în întreprinderea IMSP “Centrul de Chirurgie a Inimii” din Republica Moldova.

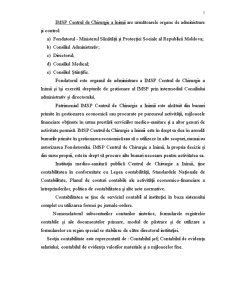

Conform Certificatului de înregistrare (anexa 1), Întreprinderea IMSP „Centrul de Chirurgie a Inimii” este înregistrată la Camera înregistrării de Stat, cu numărul de identificare, cod fiscal 1003600152776 la 16.12.2003.

IMSP Centrul de Chirurgie a Inimii este organizaţie publică, nonprofit fondată de Autoritatea Publică Centrală – Ministerul Sănătăţii şi Protecţiei sociale. Numărul mediu de lucrători conform statelor de personal în anul 2008 este 164 de persoane fizice şi 192 de unităţi. Instituţia nu are în proprietate o încăpere unde să-şi execute activitatea sa, însă se află în spaţiul clădirii Spitalului Clinic Republican.

IMSP CCI desfăşoară următoarele genuri de activitate :

- activitatea spitalelor de profil larg şi specializate;

- practica medicală ( asistenţa medicală primară de ambulator, asistenţă medicală specializată de ambulator) ;

- alte activităţi de asistenţă medicală ;

- activitatea ştiinţifică.

Preview document

Conținut arhivă zip

- Contabilitatea Veniturilor.doc

Alții au mai descărcat și

CAPITOLUL 1. DELIMITĂRI PRIVIND RELAŢIILE CU FURNIZORII ŞI CLIENŢII 1.1. Definiţii, forme şi clasificări ale relaţiilor cu furnizorii şi clienţii...

1.1 Obiectivele organizării contabilităţii Deşi gama de obiective ale contabilitǎţii financiare este foarte diversǎ, o analizǎ temeinicǎ a...

INTRODUCERE Realizarea de catre fiecare întreprindere a unei ridicate performante economice şi financiare şi a unei inalte şi durabile...

Motto: „La sfârşitul zilei socoteşte nu ceea ce alţii au făcut faţă de tine, ci ceea ce tu ai făcut faţă de alţii” NICOLAE IORGA INTRODUCERE...

INTRODUCERE Pentru desfãşurarea operaţiilor specifice activitǎţii de exploatare este necesar ca întreprinderea sǎ intre în relaţii cu diverse...

ÎNTRODUCERE În conformitate cu Legea despre evidenta contabila, raportul financiar reflecta situatia financiara a agentului si totalitatea...

ARGUMENTARE Contabilitatea, ca o componenta a sistemului informational economic, are drept scop final prezentarea întreprinderii, asa cum bine...

Introducere Performanțele obținute de cǎtre o întreprindere sunt informații prețioase, esențiale în economiile bazate pe investiții private și...

Te-ar putea interesa și

CAPITOLUL 1 PREZENTARE GENERALĂ A BĂNCII 1.1. ISTORIC ŞI INFORMAŢII GENERALE Banca Română pentru Dezvoltare (‘BRD”) şi-a început activitatea ca...

S.C. OXINAV CONSTRUCT S.R.L. a fost inregistrata in data 26 May 2006 la Oficiul Registrului Comertului Brăila cu nr. de inmatriculare J09/446/2006....

INTRODUCERE Activitatea de evaluare este o profesiune caracterizată prin faptul că experienţa şi cunoştinţele sunt însuşite şi transmise din...

I. REGLEMENTĂRI JURIDICE ROMÂNEŞTI REFERITOARE LA STRUCTURILE DE VENITURI ŞI CHELTUIELI Potrivit Regulamentului de aplicare a Legii Contabilităţii...

CAPITOLUL 1: APROFUNDARI PRIVIND CONTABILITATEA VENITURILOR SI CHELTUIELILOR CONFORM STANDARDELOR INTERNATIONALE DE CONTABILITATE 1.1 DEFINITII...

CAPITOLUL I PREZENTAREA S.C. NAPOMAR S.A. CLUJ-NAPOCA 1.1. ISTORICUL S.C. NAPOMAR S.A. S. C. NAPOMAR S.A. este o societate pe acţiuni înfiinţată...

CAPITOLUL I 1.1. S.C. “UPET” S.A. TÂRGOVIŞTE – GENERALITĂŢI ŞI STRUCTURĂ 1.1.1.Scopul şi obiectivele lucrării Lucrarea privind organizarea...

ARGUMENT Contabilitatea financiară a cheltuielilor şi veniturilor este organizată având la bază concepţia dualistă. În consecinţă, ea are ca...