Extras din licență

INTRODUCERE

Actualitatea temei „Contabilitatea şi analiza veniturilor şi reflectarea acestora în rezultatul activității entității " este dictată de importanţa veniturilor în activitatea economico-financiară a oricărei entităţi, deoarece obţinerea veniturilor reprezintă scopul de bază a acestora.

Scopul lucrării de diplomă îl constituie studierea contabilităţii şi efectuarea analizei veniturilor la entitatea SA “Floare – Carpet”.

Realizarea scopului expus mai sus va permite obţinerea unor informaţii mai relevante şi credibile şi va amplifica rolul contabilităţii veniturilor în cadrul entității analizate. Drept suport al investigaţiilor au servit lucrările savanţilor autohtoni şi străini, conceptele şi principiile fundamentale contabile, precum şi reglementările naţionale şi internaţionale aferente contabilităţii, datele SA “Floare – Carpet”

Entitatea își desfășoară activitatea în municipiul Chișinău, str. Grădina Botanică nr.15, fiind declarată ca întreprindere experimentală în producerea covoarelor de jacquard dublu pluş, cu o capacitate de 900 000 metri pătrați de covor pe an, cu un regim de lucru în trei schimburi.

SA “Floare - Carpet” este o societate pe acţiuni, înregistrată la Camera Înregistrării de Stat cu codul fiscal 1003600088549 la data 27.05.1993 (Anexa 2). Iar la 24.12.2004 entitatea a primit certificatul de înregistrare cu seria MD nr.0006302 (Anexa 1).

Societatea pe actiuni „Floare - Carpet” îşi desfăşoară activitatea în conformitate cu legislaţia în vigoare, politica de contabilitate (Anexa 3) şi statutul entităţii (Anexa 4).

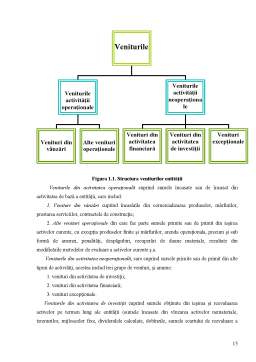

Structura organizatorică a entităţii este prezentată în figura 1. Aceasta corespunde unei bune funţionari a agentului economic. Structura este astfel concepută încît să poată fi stabilite concret atribuţiile şi sarcinile fiecărui compartiment functional, ale fiecărui post, precum si relaţiile funcţionale care trebuie să existe între compartimente. Tipul organigramei ales pentru reprezentarea cît mai fidelă a structurii societaţii este cea arborescentă.

O imagine mai obiectivă și mai detaliată a acestei entități poate fi creată cu ajutorul tabelului 1 unde sunt prezentaţi cei mai importanți indicatori economico - financiari ce reflectă situaţia financiară a S.A. ”Floare - Carpet”.

Tabelul 1

Indicatorii care oglindesc aspectele activităţii SA “Floare – Carpet”.

Indicatori Anul curent Anul precedent

Abaterea (+, -)

Ritmul cresterii,%

1.Venitul din vânzări, lei

56 413 028 51 550 097 + 4 862 931 109,43

2. Profitul brut, lei 10 737 768 10 271 969 + 465 799 104,54

2.1. Profitul pâna la impozitare

(PPI), lei 275 461 111 796 + 163 665 246,40

3.Rentabilitatea veniturilor din vânzari, % 0,488 0,217 + 0,271 -

4.Rentabilitatea activelor, % 0,145 0,057 + 0,088 -

5.Rentabilitatea capitalului propriu:

- calculată în baza PPI, %

- calculată în baza PNet, %

0,159

0,159

0,064

0,064

+ 0,095

+ 0,095

-

-

6. Numarul mediu scriptic al salariatilor, persoane 531 552 - 21

96,20

7.Productivitatea medie anuală a unui salariat, lei 96321,1 90331,5 + 5989,6 106,63

Sursa: Raportul financiar pe anul 2012 (Anexa 10); Cercetarea statistică PRODMOLD-A (Anexa 12);

Primul indicator este venitul din vânzări care la entitatea analizată are o creștere față de anul precedent cu 4 862 931 lei ceea ce se apreciază pozitiv şi denotă o situaţie financiară bună a SA “Floare – Carpet”.

Următorul indicator este profitul brut care reprezintă sursa principală de dezvoltare şi de existenţă a entităţii. Se constată o creștere semnificativă a acestui indicator în dinamică cu 465 799 lei, cu un ritm al creșterii de 104,54%. Creșterea acestui indicator reflectă o situație financiară favorabilă activitatii S.A. “Floare - Carpet”.

In ceea ce priveste analiza profitului pînă la impozitare (PPI), se observă majorarea acestuia faţă de perioada precedenta cu 163 665 lei. Astfel putem deduce că ritmul creşterii veniturilor depășește ritmul creșterii cheltuielilor, fenomen ce se apreciază pozitiv.

La entitatea analizată rentabilitatea veniturilor din vânzări, rentabilitatea activelor şi rentabilitatea capitalului propriu calculată în baza PPI şi în baza PNet s-au majorat faţă de anul precedent, ceea ce denotă faptul că SA “Floare – Carpet” a folosit eficient activele controlate de aceasta.

SA “Floare - Carpet” dispune de 531 de angajaţi în perioada curentă, care s-au micşorat cu 21 persoane fata de anul precedent.

În ceea ce priveşte productivitatea medie anuală a unui salariat aceasta a crescut faţă de perioada precedentă cu 5989,6 lei.

Prezenta lucrare de diplomă cuprinde întroducerea, trei capitole, încheierea, bibliografia și anexe.

În I capitol al lucrării se examinează actele normativ – legislative cu referinţă la tema lucrării, precum și definirea noțiunii de venit din diferite surse bibliografice. Tot în acest capitol este redată componența și modul de constatare și evaluare a veniturilor entității.

În capitolul II al lucrării autorul examinează modul de organizare și ținere a contabilității veniturilor la SA ,,Floare - Carpet”, descrie modul de recunoaștere și evaluare a veniturilor în contabilitatea financiară și în scopul impozitării lor.

Preview document

Conținut arhivă zip

- Contabilitatea Veniturilor.doc

Alții au mai descărcat și

I N T R O D U C E R E Prin această lucrare mi-am propus să analizez cât mai multe aspecte privind leasingul ca element de finanţare într-o...

Introducere Performanțele obținute de cǎtre o întreprindere sunt informații prețioase, esențiale în economiile bazate pe investiții private și...

CAPITOLULUL 1 PARTICULARITĂŢI PRIVIND ACTIVITATEA ŞI ORGANIZAREA SOCIETĂŢII COMERCIALE „TOTAL ACTIV PRODCOM ” S.R.L. POŞTA-CÂLNĂU-BUZĂU 1.1...

Annotation. Dans l'économie de marché, la comptabilité est nécessaire pour s'assurer que l'information objective et véridique contenues dans les...

CAPITOLUL I: ROLUL CAPACITĂŢII DE AUTOFINANŢARE ŞI A CASH-FLOW-LUI ÎN CARACTERIZAREA PERFORMANŢELOR ECONOMICO-FINANCIARE ALE FIRMEI 1.1. CONCEPTUL...

Cap.1. CONSIDERAŢII GENERALE PRIVIND VENITURILE ÎNTREPRINDERII 1.1.Definirea, înregistrarea şi recunoaşterea veniturilor întreprinderii...

INTRODUCERE Contabilitatea cheltuielilor si veniturilor Contabilitatea financiara veniturilor şi cheltuielilor este organizata având în vedere...

Capitolul 1 FUNDAMENTE TEORETICE 1.1. Noţiune, rol şi funcţii Decontările cu personalul apar în cadrul raporturilor de muncă ale angajaţilor,...

Te-ar putea interesa și

CAPITOLUL 1 PREZENTARE GENERALĂ A BĂNCII 1.1. ISTORIC ŞI INFORMAŢII GENERALE Banca Română pentru Dezvoltare (‘BRD”) şi-a început activitatea ca...

S.C. OXINAV CONSTRUCT S.R.L. a fost inregistrata in data 26 May 2006 la Oficiul Registrului Comertului Brăila cu nr. de inmatriculare J09/446/2006....

INTRODUCERE Activitatea de evaluare este o profesiune caracterizată prin faptul că experienţa şi cunoştinţele sunt însuşite şi transmise din...

I. REGLEMENTĂRI JURIDICE ROMÂNEŞTI REFERITOARE LA STRUCTURILE DE VENITURI ŞI CHELTUIELI Potrivit Regulamentului de aplicare a Legii Contabilităţii...

CAPITOLUL 1: APROFUNDARI PRIVIND CONTABILITATEA VENITURILOR SI CHELTUIELILOR CONFORM STANDARDELOR INTERNATIONALE DE CONTABILITATE 1.1 DEFINITII...

CAPITOLUL I PREZENTAREA S.C. NAPOMAR S.A. CLUJ-NAPOCA 1.1. ISTORICUL S.C. NAPOMAR S.A. S. C. NAPOMAR S.A. este o societate pe acţiuni înfiinţată...

CAPITOLUL I 1.1. S.C. “UPET” S.A. TÂRGOVIŞTE – GENERALITĂŢI ŞI STRUCTURĂ 1.1.1.Scopul şi obiectivele lucrării Lucrarea privind organizarea...

ARGUMENT Contabilitatea financiară a cheltuielilor şi veniturilor este organizată având la bază concepţia dualistă. În consecinţă, ea are ca...