Cuprins

- CAPITOLUL 1 DATE GENERALE PRIVIND SC „REVA” SA SIMERIA 1

- 1.1. Prezentarea generală 1

- 1.1.1. Scurt istoric 1

- 1.1.2. Modul de constituire 1

- 1.1.3. Baza legală a funcţionării 2

- 1.1.4. Profilul activităţii 2

- 1.2. Structura organizatorică şi de conducere 3

- 1.3. Evoluţia principalilor indicatori economico-financiari 5

- CAPITOLUL 2 DOCUMENTELE DE SINTEZĂ - OBIECTIV FUNDAMENTAL AL CONTABILITĂŢII FINANCIARE 6

- 2.1. Definirea, rolul şi funcţiile bilanţului contabil 7

- 2.2. Principii în proiectarea şi construirea bilanţului 9

- 2.3. Utilizatorii informaţiilor furnizate de bilanţ 14

- 2.4. Structura patrimonială specifică bilanţului 19

- 2.5. Evaluarea posturilor bilanţiere şi teoriile bilanţului contabil 21

- 2.6. Concepţii de interpretare a conţinutului bilanţului 27

- 2.7. Lucrări premergătoare elaborării bilanţului contabil 32

- 2.8. Certificarea, aprobarea şi prezentarea bilanţului contabil 38

- CAPITOLUL 3 PREZENTAREA COMPONENTELOR BILANŢULUI CONTABIL 40

- 3.1. Bilanţul contabil propriu-zis 40

- 3.2. Contul de profit şi pierdere 43

- 3.3. Situaţiile contabile ale anexei la bilanţ 46

- 3.4. Raportul de gestiune 48

- CAPITOLUL 4 DECIZII FUNDAMENTATE PE BAZA ANALIZEI DOCUMENTELOR DE SINTEZĂ ALE SOCIETĂŢII SC „REVA” SA SIMERIA 49

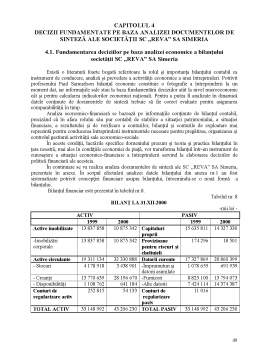

- 4.1. Fundamentarea deciziilor pe baza analizei economice a bilanţului societăţii SC „REVA” SA Simeria 49

- 4.1.1. Analiza mijloacelor economice din patrimoniul societăţii 50

- 4.1.2. Analiza capitalurilor societăţii 55

- 4.1.3. Analiza creanţelor şi datoriilor 56

- 4.1.4. Indicatori de solvabilitate şi lichiditate 58

- 4.1.5. Analiza echilibrului financiar 59

- 4.2. Analiza contului de rezultate a societăţii SC „REVA” SA Simeria şi decizii fundamentate pe baza acestuia 60

- 4.2.1. Soldurile intermediare de gestiune 60

- 4.2.2. Capacitatea de autofinanţare 62

- 4.3. Concluzii şi propuneri 62

- ANEXE 65

- BIBLIOGRAFIE 84

Extras din licență

1.1.1.Scurt istoric

SC “REVA” SA Simeria este cea mai veche întreprindere de profil nu doar din Transilvania, ci şi din ţară

În a doua jumătate a sec. al XIX- lea au luat fiinţă Atelierele CFR -Simeria odată cu punerea în funcţiune a liniei ferate Arad -Teiuş cu ramificaţia Simeria-Petroşani. Deşi aceste ateliere sunt cele mai vechi din ţară, nu există un studiu monografic care să ilustreze coordonatele economice după care au evoluat.

Construcţia atelierelor pentru reparat vagoane şi locomotive a început în anul 1868, în prima fază cu doar 20 de muncitori. În anul 1870 se termină construcţia halelor de locomotive şi vagoane, iar nu mărul personalului creşte la 50. Doi ani mai târziu statul austro-ungar procedează la etatizarea între prinderii, drept pentru care sunt luate măsuri de dezvoltare a capacităţii de producţie.

În anul 1911 se introduce energia electrică, iar în anii 1917-1918 ia fiinţă sectorul de reparat va goane construit la o distanţă de 3 km de atelierul iniţial.

După unirea Ardealului cu România în decembrie 1918, Atelierele CFR -Simeria trec printr-o nouă etapă de dezvoltare construindu-se noi hale şi dotări pentru sporirea capacităţii de producţie. În această perioadă atelierele trec sub administraţia CFR.

Până în 1942 au loc numeroase activităţi de construcţii şi dotări cu echipamente

În 1961 conducerea statului a considerat necesar ca toate atelierele să treacă sub conducerea Ministe rului Industriei Construcţiilor de Maşini şi întreprinderea a primit denumirea de “ Uzina Meca nică de Material Rulant “ Simeria (UMMR Simeria ). În 1969 s-a revenit la vechea formă de conducere şi astfel toate atelierele de reparat material rulant au trecut din nou sub tutela CFR-ului. Noua denumire a întreprinderii a fost “Întreprinderea Mecanică de Material Rulant” Simeria ( IMMR Simeria).

În perioada 1968-1973 se pun în funcţiune importante capacităţi de producţie cum ar fi: noi hale în sectorul de reparaţii vagoane, utilaje moderne cu un randament ridicat.

În 1973 se schimbă profilul de reparaţii al sectorului principal, de la repararea de locomotive cu abur la repararea vagoanelor cisternă şi tot în aceasta perioadă Atelierul de Zonă Timişoara trece sub tutela celui din Simeria

Din 1976, sub îndrumarea Oficiului de Calcul din Ministerul Căilor Ferate, s-a constituit un nu cleu de 4 informaticieni care cu ajutorul programelor preluate au început o activitate de informatică. Din 1986 firma s-a înzestrat cu un microcalculator M18 ce a permis abordarea informatică a activităţii de producţie. În 1991 s-a achiziţionat un calculator CORAL 4020 şi terminale în punctele importante ceea ce a permis prelucrarea informaţiilor din toate activităţile. În prezent societatea dispune de 13 calcula toare PC legate în reţea şi totodată legate la reţeaua de Internet

1.1.2.Modul de constituire

Întreprinderea cu denumirea de: Societatea Comercială de Reparaţii Vagoane Simeria este constitu ită ca Societate pe Acţiuni şi apare sub această denumire în toate documentele, anunţurile şi pu blicaţiile emanând de la societate.

SC “REVA” SA este persoană juridică română, având forma juridică de SA şi îşi desfăşoară activi ta tea conform legilor statului român şi a statutului de funcţionare.

SC “REVA” SA are sediul în Simeria, judeţul Hunedoara, strada Atelierului, numărul 32.

Capitalul social la data de 31.12.2000 era în valoare de 10 824 125 mii lei împărţit în 432 965 acţiuni nominative cu o valoare nominală de 25000 lei fiecare.

Capitalul social al SC “REVA” SA este deţinut de:

- SIF Banat-Crişana 86 593 acţiuni în valoare de 2 164 825 mii lei, adică 20 % din totalul capitalu lui social;

- FPS 303 074 acţiuni în valoare de 7 576 850 mii lei, adică 69,97 % din totalul capitalului social ;

- manager 4 330 acţiuni în valoare de 108 250 mii lei, adică 0,99 % din totalul capitalului social ;

- alţi acţionari cu 38 968acţiuni în valoare de 974 200 mii lei dobândite prin cumpărare în baza certifi catelor de proprietate şi cupoane, adică 8,99% din totalul capitalului social

1.1.3.Baza legală a funcţionării

SC “REVA”SA Simeria funcţionează conform legii nr.15/1990 privind reorganizarea unităţilor economice de stat prin care sectorul feroviar este menţionat ca ramură strategică a economiei naţionale şi funcţionează ca regie autonomă, astfel la 29 martie 1991 conform hotărârii de guvern nr.235 ia fiinţă SNCFR căruia îi era subordonată IMMR Simeria.

Prin hotărârea de guvern nr.570/1991 IMMR Simeria a fost scoasă din structura SNCFR, iar prin hotărârea de guvern nr.77 / 1992 IMMR Simeria se organizează şi funcţionează ca societate comercială pe acţiuni schimbându-şi denumirea în SC “REVA” SA Simeria aflată sub coordonarea Ministerului Transporturilor.

SC “REVA “ SA Simeria este înregistrată la Oficiul Registrului Comerţului din judeţul Hune doara, având codul fiscal : R2150217.

Societatea este reprezentată în toate documentele oficiale, acte şi în relaţiile cu terţii de :

-Director General -Budacu Octavian

-Director Tehnic -Poenar Mihai

-Director Economic -Pilecki Gyongyi

1.1.4.Profilul activităţii

În statutul de organizare şi funcţionare a SC “REVA” SA Simeria sunt prevăzute următoarele activi tăţi ca obiect de activitate:

- executarea lucrărilor de reparaţii, de modernizări şi fabricaţie material rulant, pentru calea ferată şi terţi, atât din ţară cât şi de peste hotare ;

- fabricarea utilajelor şi instalaţiilor specifice pentru reparaţii material rulant pentru beneficiari din ţară şi din străinătate ;

- fabricarea şi recondiţionarea pieselor de schimb necesare reparării mijloacelor şi utilajelor de trans-port, producerea şi comercializarea de produse industriale metal -lemn pentru beneficiari din ţară şi din străinătate ;

- fabricarea de construcţii metalice şi alte lucrări cu caracter industrial necesare întreţinerii şi exploată rii în scopul satisfacerii interesului public, social şi de apărare ;

- activitatea de consulting tehnico-economic de specialitate şi de management şi marketing pentru partenerii din ţară şi străinătate ;

- export -import de materiale şi utilaje specifice obiectului de activitate ;

- transporturi terestre de călători şi de mărfuri ;

- depozitări ;

- alte activităţi şi servicii.

1.2. Structura organizatorică şi de conducere

Funcţiile de bază ale unităţii SC “REVA” SA Simeria precum şi compartimentele care le definesc sunt următoarele :

-funcţiunea de cercetare -dezvoltare tehnică;

-funcţiunea de producţie ;

-funcţiunea comercială ;

-funcţiunea financiar-contabilă ;

-funcţiunea de personal ;

Bibliografie

1. M. Capron - „Contabilitate în perspectivă”, Editura Humanitas, Bucureşti, 1994

2. B. Colasse - „Contabilitate generală”, Editura Moldova, Iaşi, 1995

3. C. Colette, J. Richard - „Comptabilite generale par la methode des flux”, Ed. Dunod, Paris,

1990

4. D. Cotleţ, I. Perş, E. Bunget, O. Bunget - „Bilanţul contabil - Întocmire. Prezentare. Certificare.

Auditare”, Editura Dacia Europa Nova, Lugoj, 2000

5. D. Cotleţ - „Contabilitate, informaţie, decizie”, Ed. Orizonturi Universitare, Timişoara, 1998

6. G. Demetrescu, L. Possler - „Contabilitatea, ştiinţă fundamentală şi aplicativă”, Editura Scrisul

românesc, Craiova, 1979

7. „Dicţionar explicativ al limbii române’, Editura Academiei, Bucureşti, 1975

8. „Dicţionar practic al limbii române”, Editura Academiei, Bucureşti, 1995

9. M. Epuran, V. Băbăiţă - „Bazele contabilităţii”, Editura de Vest, Timişoara, 1997

10. M. Epuran, D. Cotleţ - „Contabilitate financiară”, Editura de Vest, Timişoara, 1998, vol. II

11. N. Feleagă - „Contabilitate aprofundată”, Editura Economică, Bucureşti, 1996

12. N. Feleagă - „Controverse contabile”, Editura Economică, Bucureşti, 1996

13. N. Feleagă, I. Ionaşcu - „Tratat de contabilitate financiară”, Ed. Economică, Bucureşti, 1998,

vol I

14. P. Joffre, Y. Simon - „Encyclopédie de Gestion”, Economica, Paris, vol I, 1989

15. B. Méheut - „Analyse financiere. La lecture du bilan”, Ed. Delmas, 1995

16. „Mic dicţionar enciclopedic”, Editura Ştiinţifică şi Enciclopedică, Bucureşti, 1978

17. E. Nişulescu - „Analiza bilanţului şi a contului de rezultat”, Tribuna economică, 1997

18. C. Oprea, M. Ristea - „Contabilitate generală”, Editura Independenţa Economică, Brăila, 1999

19. I. Oprean - „Întocmirea şi audutarea bilanţului contabil”, Editura Intercredo, Deva, 1997

20. I. P. Pântea, I. Căinap, L. Henegaru, I. Popa - „Bilanţul contabil”, Editura Dacia, Cluj-Napoca,

1987

21. I. Pereş, O. Bunget - „Auditul financiar-contabil”, Editura Mirton, Timişoara, 1999

22. J. Rafegeau, P. Duffis, J. Corre - „Memento practique”, Edition Francis Lefebvre, 1993

23. M. Ristea - „Bilanţul în gestiunea patrimoniului”, Editura Academiei, Bucureşti, 1989

24. E. G. Snozzi, „L’ interpretation du bilan”, Edition Dunod, Paris, 1965

25. I. Stancu - „Finanţe”, Editura Economică, Bucureşti, 1996

*** Legea contabilităţii nr.82/1991

*** Norme metodologice privind întocmirea, verificarea şi centralizarea bilanturilor contabile ale

agenţilor economici pe anul 2001

*** Revista „Contabilitate, expertiză şi auditul afacerilor”, colecţia 1999-2001

*** Revista „Tribuna economică”, colecţia 1998-2001

*** Revista „Finanţe, credit, contabilitate”, colecţia 1999-2001

Preview document

Conținut arhivă zip

- PARTEA III.doc

- PARTEA II.doc

- PARTEA I.doc

- CUPRINS.DOC

Alții au mai descărcat și

Dezvoltarea economico-socială este rezultatul a două mari tendinţe aflate într-un proces continuu de intercondiţionare: pe de o parte,...

C A P I T O L U L I PREZENTAREA AGENTULUI ECONOMIC 1.1.Cadrul juridic privind infiintarea si functionarea SC FLORISOL PRODUCT SRL. Societatea...

“Toată lumea socoteşte fie pentru a face la sfârşitul lunii bilanţul veniturilor şi cheltuielilor, fie pentru a stabili un buget de vacanţă...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

INTRODUCERE In contextual economico-social actual, intreprinderea are un rol determinant, in calitatea ei de furnizori de bunuri si servicii...

Te-ar putea interesa și

CAPITOLUL 1 CONECTAREA ŞI DECONECTAREA CONTABILITǍŢII DE FISCALITATE 1.1 Repere pe scena europeană privind relaţia contabilitate-fiscalitate...

CAPITOLUL I: SITUAŢIILE FINANCIARE – PRINCIPALA SURSĂ DE INFORMARE A MANAGEMENTULUI 1.1. Scopul situaţiilor financiare în vederea fundamentării...

Societatea comercială „TURIST” S.R.L. este persoană juridică română, având forma juridică de societate cu răspundere limitată, cu durată...

CAP.I DECIZIA ŞI SISTEMUL DECIZIONAL 1.1. Decizia managerială 1.1.1. Definirea deciziei manageriale şi principalii factori de influenţă În...

I N T R O D U C E R E Pentru realizarea funcţiilor contabilităţii: de informare, decizie şi control, este necesar ca în urma lucrărilor curente de...

INTRODUCERE Sistemul contabil actual reprezintă o realizare remarcabilă în ceea ce priveşte asigurarea informaţiilor necesare în procesul...

Introducere Informația economică este prezentă în toate domeniile de activitate, reprezentând un element indispensabil al progresului. În...

1.1. Analiza financiara Analiza financiara este activitatea de diagnosticare a starii de performanta financiara a intreprinderii la incheierea...