Cuprins

- 1. ASPECTE GENERALE - 4 -

- 1.1 STRUCTURA DE GRUP - 4 -

- 1.2 CONCEPTUL DE CONTURI DE GRUP - 5 -

- 1.3 GRUPUL CA ANSAMBLU DE ENTITĂŢI - 7 -

- 1.4 CONSIDERAŢII CONJUNCTURALE REFERITOARE LA EXISTENŢA GRUPURILOR - 8 -

- 2. NOŢIUNE ŞI TIPOLOGII. AVANTAJE ŞI LIMITE ALE GRUPUTILOR - 10 -

- 2.1 DEFINIREA GRUPURILOR PRIN PRISMA DIFERITELOR ASPECTE - 10 -

- 2.2 TIPOLOGII DE GRUPURI - 14 -

- 2.3 RELAŢII DE DEPENDENŢĂ ÎNTRE GRUPURI - 16 -

- 2.4 STRATEGII FISCALE ŞI INTERNAŢIONALE - 17 -

- 2.5 AVANTAJELE GRUPURILOR - 18 -

- 2.6 LIMITELE GRUPURILOR - 19 -

- 3. PERIMETRUL DE CONSOLIDARE - 20 -

- 3.1 NECESITATEA CONTURILOR CONSOLIDATE - 20 -

- 3.2 UTILITATEA CONTURILOR CONSOLIDATE - 22 -

- 3.3 TIPURI DE CONTROL - 25 -

- 3.4. PROCENTUL DE CONTROL - 26 -

- 3.5 PROCENTUL DE INTERES - 28 -

- 3.6 SOCIETĂŢILE SUPUSE ÎN MOD OBLIGATORIU CONSOLIDĂRII - 29 -

- 3.7 EXCLUDERI DIN SFERA CONSOLIDĂRII - 30 -

- 3.8 PREZENTAREA DOCUMENTELOR DE SINTEZĂ CONSOLIDATE - 31 -

- 4. STUDIU DE CAZ - 37 -

- 5. CONCLUZII - 53 -

- BIBLIOGRAFIE: - 57 -

Extras din licență

1.1 STRUCTURA DE GRUP

Întreprinderea cauta din ce în ce mai mult să fie cât mai putin vulnerabilă, şi în acelaşi timp cât mai performantă posibil. Pt. a atinge acest obiectiv tendinţa generală se manifestă prin efectuarea de concentrări, fie prin integrarea fazelor ciclului de producţie şi de distribuţie a unei categorii de produs, fie prin integrarea unor activitaţi de natură diferită, complementare sau similare.

Concentrările se pot realiza printr-o dezvoltare internă a întreprinderii, prin stabilirea de legături cu alte întreprinderi, fără ca acestea să fie în mod special de natură juridică, sau pe baza preluării de control sau crearea altor societăţi.

Prin urmare geneza grupurilor este legată de strategia de dezvoltare a întreprinderilor. În momentul în care producţia se diversifică şi se vede implantare pe alte pieţe, posibilitatea alegerii unui sistem organizaţional oscileaza între păstrarea unei structuri juridice a societăţii cu organizarea de depertamente economice şi crearea de societăţi filiale specializate, cu personalitate juridică distinctă, dar rămânând controlate ân mod riguros de către societatea-mamă.

Ca afaceri pur industriale societăţile ajung să se transforme în mod progresiv în centre de conducere financiară pe baza creării unei forme organizaţionale şi anume grupul de societăţi.

Modalităţile de formare a grupului se realizează prin:

- descentralizare - o societate formează o filială, prin aport de active în scopul diversificării activităţilor şi atenuării riscurilor. Prin urmare are loc o dezintegrare de ansamblu prin divizarea aportului, deci se realizează o creştere internă;

- centralizare - preluarea controlului unei societăţi de către o altă societate. Prin urmare are loc o apropiere a unor societăţi prin achiziţii de control, deci se realizează o creştere externă.

Pentru a se putea evidenţia mai bine aceste modalităţi de formare a grupurilor, toate aceste aspecte teoretice vor fi aplicate pe un caz particular şi anume grupul de societăţi format din:

- S.C. GERAICO PRODCOM S.R.L.;

- S.C. ŢARA HAŢEGULUI S.A.;

- S.C. PRODEXPORT S.R.L.

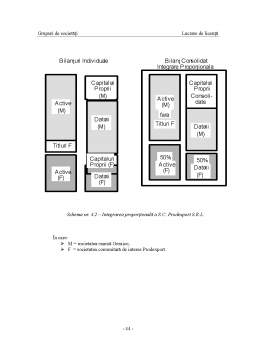

Prin urmare, acest grup s-a format prin centralizare: S.C. Geraico S.R.L. a preluat controlul S.C. Ţara Haţegului S.A. prin achiziţionarea pachetului majoritar de acţiuni, iar în cazul societăţii S.C. ProdExport S.R.L. au fost achiziţionate părţi sociale în proporţie de 50%, acest lucru conducând la un control comun din partea S.C. Geraico S.R.L. şi a unei alte societăţi din afara grupului şi anume S.C. Nirvana S.R.L. În concluzie, acest grup de societăţi s-a format printr-o creştere externă.

Organizarea unei activitaţi specifice în grupuri de societaţi care se bucură fiecare de o personalitate morală proprie se exprimă prin multiplicarea entităţilor care au putere de angajare faţă de terţi. Dacă o activitate este organizată sub formă de grup, atunci fiecare societate care îi aparţine, fie ea societate - mamă, fie una dintre filiale, reprezintă în faţa legii o persoană distinctă de celelalte, bucurându-se de o personalitate morala specifică.fiecăreia dintre acestea, legea îi recunoaşte drepturile şi în special cel de a se angaja faţă de terţi, fiecare poate trata si contracta, fiecare poate lua decizii de investiţii şi de finanţare.

În structurile de grup repartizarea puterii de decizie este specifică. Multiplicarea societăţilor dotate cu o personalitate morală distinctă determină multiplicarea persoanelor care sunt capabile să se angajeze, din punct de vedere juridic, în contractarea cu băncile şi cu societaţile de leasing.

Aceasta difuziune a puterii de a împrumuta şi de a face apel la diferite surse de finanţare, în cadrul grupului, creează atât oportunităţi cât şi riscuri faţă de cazul societaţii unice. Oportunitaţile se exprimă din punct de vedere al planului capacităţii de îndatorare a structurilor realizate, iar riscurile se referă la angajamentele pe care aceste structuri trebuie să le ia faţă de cei ce acordă împrumuturile.

1.2 CONCEPTUL DE CONTURI DE GRUP

Doar simpla publicare a bilanţului şi a contului de rezultate ale societăţilor care fac parte dintr-un grup ar fi insuficientă pentru informarea terţilor şi mai ales a acţionarilor acestui grup, aceştia neputând beneficia de informaţii semnificative din punct de vedere economic la nivel de ansamblu. Această necesitate s-a făcut simţită în SUA încă de la începutul secolului 20, unde s-a născut şi dezvoltat fenomenul de concentrare indusrială.

Prin urmare principiile generale admise pentru consolidare, cele reglementate de normele internaţionale, precum şi cele reglementate de directiva a şaptea europeană, emană din normele profesionale de contabilitate americană datorat în primul rând autorităţilor acestora şi a calităţii lor, precum şi a importanţei grupurilor americane care au impus aceste norme.

Interesul conturilor de grup se explică mai ales din punct de vedere economic, de desciere a realităţii globale a grupului într-un mod cât mai precis posibil.

Realitatea economică este prezentă în mai multe sectoare ale activităţii imdustriale, comerciale şi financiare. Dacă am dori determinarea grupului din punct de vedere economic, am putea constata că acesta este compus dintr-un ansamblu de unităţi autonome din punct de vedere juridic şi care depind de un centru de decizie unic, şi anume societatea-mamă.

O societate-mamă poate regrupa activităţi economice identice, apropiate sau complementare, exersând şi ea în acelaşi timp o activitate industrială şi conservându-şi activele industriale. Sunt cazuri în care ea îşi conservă activele industriale, dar ea nu este cea care îşi asumă gestionarea lor, ci încredinţează aceasta unei societăţi de gestionare.

Justificarea existenţei unui grup poate fi multiplă. De exemplu, acesta poate fi constituit în scopul profitării de avantaje fiscale sau financiare, sau chiar în scoupl evitării unor reguli protecţioniste ale salariaţilor.

Astfel, în cazul grupului Geraico, S.C. Geraico S.R.L., care este societatea-mamă a grupului are ca obiect principal de activitate comercializarea de bunuri şi produse en-gros şi en-detail, la fel ca şi celelalte societăţi din cadrul grupului, ceea ce conduce la concluzia că interesul formării acestui grup a fost de a deţine un segment cât mai mare de piaţă, mai exact de a controla aprovizionarea şi comercializarea unor bunuri de larg consum, pe o suprafaţă mare în oraşul Haţeg.

Diversitatea noţiunii de grup are la bază noţiunile de putere şi control, de ceonomie şi de drept şi se referă la diferitele concepţii pe care le-am putea avea privitor la definirea unui ansamblu de întreprinderi. Definirea frontierelor unui grup, procedează înainte de toate la alegerea de ipoteze specifice fiecărei categorii de observatori. Economistul, juristul, contabilul sau organul fiscal reţin tot felul de concepţii total diferite. Fiecare utilizator caută să găseasca o imagine de grup, dar natura acestei imagini nu este totdeauna aceeaşi, fiind economică pt. unii financiară sau patrimonială pt. alţi şi câteodată toate trei în acelaşi timp.

În sensul său comun, grupul este un ansamblu de persoane sau de lucruri reunite într-un loc comun. În sens economic, grupul industrial este un ansamblu de întreprinderi, care stabileşte între acestea anumite legături, în special de natură financiară. Grupul este ansamblul care regrupează mai multe entităţi disticte având în comun legături, interese, relaţii, drepturi sau obligaţiuni. Aceste legături pot fi mai mult sau mai puţin puternice.

Un grup reprezintă un caz specific de personalitate contabilă, dar care nu are recunoaştere pe plan juridic.

Legislaţia europeană a definit un model global în cadrul căruia a căutat realitatea noţiunii de grup în aşa fel încât reuşeşte să definească mai multe modele posibile, principii şi concepte fondatoare esenţiale. Modelul global al grupului se încearcă a fi unificat, însă acesta are mai multe forme:

- Grup mixt;

- Grup financiar;

- Consorţiu.

Problema care se pune privitor la definirea grupului priveşte în mod direct pe directorii de întreprindere, care trebuie să aprecieze dacă aceştia vor să utilizeze conturile consolidate ca pe un instrument de gestiune a grupului, în aşa fel încât să poată trata probleme specifice grupului, ca de exemplu restructurările de întreprinderi sau ofertele de acţiuni.

Bibliografie

1. FARCANE N. - Grupuri de societăţi şi imaginea lor contabilă, Editura Mirton, Timişoara, 1999;

2. FARCANE N., COTLEŢ D. - Reforma în sistemul contabil românesc, Editura Orizonturi Universitare, Timişoara, 1999;

3. GUIRAMAUD F. - Dreptul societăţilor, A doua ediţie, DECF, Editura Dunod, Paris, 1994;

4. LANDE E. - Consolidare sau combinare de conturi?, Revista Franceză de Contabilitate, nr. 262, decembrie, 1994;

5. LEBRATY J., TELLER R. - Diagnostic global al întreprinderii. Aspecte contabile şi financiare, Aditions Liaisons, Rueil Malmaison, 1994;

6. MUNTEANU V., ŢURCAN A. - Grupurile de societăţi. Consolidarea conturilor, Editura Economică, Bucureşti, 1998;

7. RAFFEGEAU J., DUFILS P., CORRE J. - Conturile consolidate, Editura Lefebvre, Paris, 1990;

8. RICHARD J., SIMONS P., BAILLY J.M. - Contabilitatea şi analiza financiară a grupurilor, Editura Economică, Paris, 1987;

9. TAYLOR P.A. - Consolidated financial statements concepts, issues and tehniques, London: Harper and Row, 1987;

10. TIRON T. - Consolidarea conturilor, Editura Tribuna Economică, Bucureşti, 2000.

Preview document

Conținut arhivă zip

- COPERTA.doc

- licenta.doc

Alții au mai descărcat și

Introducere În viaţa economică a diferitelor ţări se intâlnesc atât agenţi economici care işi desfăşoara activitatea ca entităţi juridice...

INTRODUCERE Consolidarea conturilor este un proces pe care fiecare grup de societăți îl organizează în funcție de structura sa, de fluxul de...

CONTABILITATEA SOCIETĂŢILOR DE GRUP 1. Conceptul de grup şi caracteristicile sale D.p.d.v. financiar-contabil, grupul reprezintă un ansamblu de...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

1. Consolidarea Grupul reprezintă un ansamblu de societăţi legate între ele în baza unei relaţii de dependenţă economică având un centru de...

S-a constatat în mediul juridic modern,că economicul prevalează în faţa juridicului şi nici dreptul pur nu rezistă în faţa imperativelor...

Te-ar putea interesa și

Introducere Expresia „societate civila” este tot mai des intalnita in discursul multor politicieni, in dezbaterile care au ca subiect diverse...

1. Consideratii istorice privind contabilitatea grupurilor de societati si necesitatea aparitiei conturilor consolidate Pentru evidentierea...

Introducere În mediul de afaceri contemporan, asocierile de grupuri se remarcă printr-o evoluţie crescîndă fie că sunt naţionale sau nu. Fiecare...

Introducere Cuvinte cheie: grupuri româneşti, conturi consolidate, înfiinţare, evoluţie, distincţii, indicatori . Proiectul prezent este...

Cap 1.Introducere în studiul grupurilor de societăţi 1.1.Caracteristici generale În cadrul economiei contemporane se poate observa un fenomen de...

Rezumat Criza economico-financiara din 2007-2013 este considerata a fi cea mai profunda criza de pana acum. Cauzele fiind atat de natura...

INTRODUCERE Apariţia primelor hoteluri care funcţionau pe o baza comună se leaga de numele lui Cesar Ritz, care la sfârsitul secolului XIX-lea,...

Introducere Strategiile de concentare economică pe care societățile le adoptă pentru a-și păstra și consolida poziția pe piață au determinat...