Cuprins

- CAPITOLUL1 -NOŢIUNI INTRODUCTIVE. 1

- 1.1 Definiţia şi elementele tehnice ale operaţiuni de leasing. . 1

- 1.2 Contractul de leasing. 3

- 1.3 Necesitatea leasingului în România.4

- CAPITOLUL2-ELEMENTE ECONOMICE ŞI DE ORGANIZARE ALE SC AVANTGARDE SRL, CA LOCATAR ÎN CONTRACTELE DE LEASING.6

- 2.1 Istoricul societăţii.6

- 2.2 Structura societăţii.6

- 2.3 Produse comercializate şi pieţe de desfacere. 7

- 2.3.1 Produse comercializate.7

- 2.3.2 Pieţe de desfacere.7

- 2.4 Indicatori financiari de performanţă.8

- 2.5 Concurenţa. 8

- 2.6 Resurse financiare.8

- CAPITOLUL3-CONTABILITATEA OPERAŢIUNILOR DE LEASING LA LOCATAR.9

- 3.1 IAS 17-baza în înregistrările în contabilitate a operaţiunilor şi de raportare a acestora

- În situaţiile financiare.10

- 3.2 Contractul de leasing financiar extern încheiat cu Porsche Leasing Bank.13

- 3.3 Înregistrările contabile ale derulării contractului de leasing financiar intern cu Porsche

- Leasing România.20

- 3.4 Înregistrările contabile ale derulării contractului de leasing operaţional cu Porsche Leasing

- România. 25

- 3.5 Implicaţile contractelor de leasing asupra rezultatelor societăţii. 34

- CAPITOLUL 4-CONTABILITATEA OPERAŢIILOR DE LEASING LA LOCATOR. 36

- 4.1 Monografia contabilă a înregistrărilor contractului de leasing financiar. 36

- 4.2 Monografia contabilă a înregistrărilor contractului de leasing operaţional. 40

- CAPITOLUL5-CONCLUZII. 47

- ANEXA 1 Oferta de leasing financiar extern emisă de Porsche Leasing Bank. 51

- ANEXA 2 Centralizatorul facturilor în euro emisă de către Porsche Leasing Bank. 52

- ANEXA 3 Scadenţar al ratelor la contractul de leasing financiar încheiat cu Porsche Leasing

- România. 53

- ANEXA 4 Oferta de leasing operaţional emisă de către Porsche Leasing România. 54

- ANEXA 5 Centralizatorul facturilor emise de Porsche Leasing România. 55

- ANEXA 6 Centralizatorul facturilor emise de Porsche Leasing România, contract de leasing

- financiar. 56

- BIBLIOGRAFIE. 57

Extras din licență

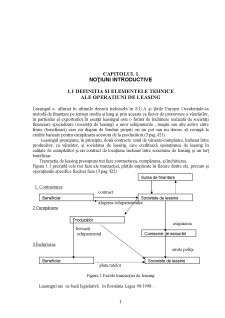

CAPITOLUL 1

NOŢIUNI INTRODUCTIVE

1.1 DEFINITIA SI ELEMENTELE TEHNICE

ALE OPERATIUNI DE LEASING

Leasingul s- afirmat în ultimile decenii îndeosebi în S.U.A şi ţările Europei Occidentale-ca metodă de finanţare pe termen mediu şi lung şi prin aceasta ca factor de promovare a vânzărilor, în particular al exporturilor.În esenţă leasingul este o formă de închiriere realizată de societăţi financiare specializate (societăţi de leasing) a unor echipamente , maşini sau alte active către firme (beneficiari) care nu dispun de fonduri proprii ori nu pot sau nu doresc să recurgă la credite bancare pentru cumpărarea acestora de la producători.(3.pag.421)

Leasingul presupune, în principiu, două contracte: unul de vânzare-cumpărare, încheiat între producător, ca vânzător, şi societatea de leasing, care creditează operaţiunea de leasing în calitate de cumpărător şi un contract de locaţiune încheiat între societatea de leasing şi un terţ beneficiar.

Tranzacţia de leasing presupune trei faze:contractarea, cumpărarea, şi închirierea.

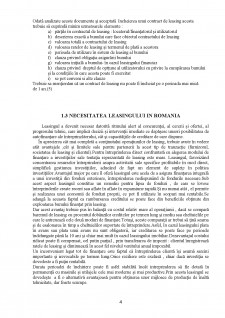

Figura 1.1 prezintă cele trei faze ale tranzacţiei, părţile implicate în fiecare dintre ele, precum şi operaţiunile specifice fiecărei faze.(3.pag.422)

1. Contractarea

contract

alegerea echipamentului

2 Cumpărarea

asigurarea

livrează

echipamentul

3.Închirierea

emite poliţa

plata ratelor

Figura 1.Fazele tranzacţiei de leasing

Leasingul are ca bază legislativă în România Legea 90/1998 .

In principiul legea stabileste calitatile si obligaţiile fiecărei parţi contractante , utilizator , locator şi furnizor , precum şi relatiile ce se stabilesc intre ele.Conform acestei legi la operaţiunile de leasing există o parte denumită locator ce se obligă ca la solicitarea celeilalte parţi, denumită utilizator să cumpere sau să preia de la terţ , denumit furnizor , un bun mobil sau imobil si să transmită utilizatorului posesia sau folosinţa acestuia , contra unei plăţi numită redevenţa , în scopul exploatării sau dupa caz al achiziţionarii bunului.Perioada maximă acceptata de lege pentru desfăsurarea contractelor de leasing nu poate fi mai mare de 7 ani de la data introducerii în ţară a bunului respectiv (autoturismul).Există o diferenţă majoră între societaţiile de leasing integral romaneşti şi cele cu participare străină.In cazul in care lesingul se deruleaza printr-o societate românescă ,taxele vamale vor fi plătite integral de aceasta in momentul intrării autoturismului in ţară. Dacă societatea de leasing nu este in totalitate românească are un avantaj net ; maşinile importate se îmatriculeaza temporar şi sunt scutite de plata taxelor sau a garanţiilor vamale,Taxele se vor plăti in cazul achiziţionarii maşinii , cumpărătorul fiind obligat să achite taxa vamală calculată la valoarea reziduală a bunului în momentul încheierii contractului de vânzare-cumpărare, care nu poate fi mai mică de 20% din valoarea de intrare a bunului.

Ordonanţa de guvern mai sus amintită defineşte termenii folosiţi in acest domeniu. Asfel:

• Valoarea de intrare –reprezintă valoarea la care a fost achiziţionat bunul de către finanţator , respectiv costul de achizitie

• Valoarea totala –reprezintă valoarea totală a ratelor de leasing la care se adaugă valoarea reziduală

• Valoarea reziduală –reprezinta valoarea la care, la expirarea contractului de leasing se face transferul de proprietate asupra bunului către utilizator;

• Rata de leasing-reprezintă în cazul leasingului financiar –cota parte din valoarea de intrare a bunului şi a dobânzii de leasing, iar în cazul leasingului operaţional –cota de amortizare calculată in conformitate cu actele normative in vigoare .

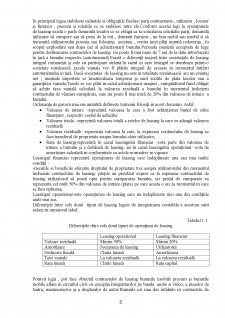

Leasingul financiar reprezintă operaţiunea de leasing care îndeplineşte una sau mai multe condiţii :

-riscurile si beneficile aferente dreptului de proprietate trec asupra utilizatorului din momentul încheierii contractului de leasing: părţile au prevăzut expres ca la expirarea contractului de leasing utilizatorul să poată opta pentru cumpararea bunului, iar preţul de cumparare va reprezenta cel mult 50% din valoarea de intrare (piata) pe care acesta o are la momentul in care se face optiunea.

Leasingul operationar-este operaţiunea de leasing care nu indeplineste nici una din condiţiile arate mai sus.

Diferenţele între cele două tipuri de leasing legate de inregistrarea contabila a acestora sunt redate in urmatorul tabel:

Tabelul 1.1

Diferenţele ditre cele două tipuri de operaţiuni de leasing

Leasing operational Leasing financiar

Valoare reziduală Minim 50% Minim 20%

Amortizare Societatea de leasing Utilizatorul

Deducere fiscală Chiria lunară Amortizarea

Taxe vamale La valoarea reziduală La valoarea reziduală

Rata lunară Chirie lunară Rata capital

Potrivit legii , pot face obiectul contractelor de leasing bunurile imobile precum şi bunurile mobile aflate in circuitul civil cu excepţia înregistrarilor pe banda audio si video, a pieselor de teatru, manuscriselor şi a drepturilor de autor.Bunurile cel mai des întâlnite în contractele de leasing sunt: autoturismele, echipamente de tehnică de calcul, echipamentele de climatizare, utilajele şi echipamentele industriale.

În tranzacţiile internaţionale se cunosc mai multe forme ale leasingului în afara celui financiar şi operaţional şi anume :

• Leasing direct realizat prin încheierea contractului de leasing între producătorul exportator şi utilizatorul bunului care face obiectul operaţiunii , finanţarea fiind făcută de către furnizor ;

• Leasing indirect, ce presupune existenţa societăţiilor specializate în leasing, care preiau funcţia de creditare, pe cea de prestare de servicii , precum şi asumarea riscurilor ce decurg din aceste operaţiuni

Există şi unele forme speciale de leasing, caracterizate prin particularităţi ale tehnicii de realizare.În această categorie intră operaţiunile :

• Lease-back- reprezintă operaţiunea prin care proprietarul, aflat în urgentă nevoie de fonduri băneşti, îşi vinde produsul unei societăţi de leasing şi apoi îl închiriază printr-un contract obisnuit.Scopul acestor operaţiuni este transformarea fondurilor imobilizate în fonduri disponibile.

• Time-sharing-adoptat în practică din considerente de rentabilitate economică cum ar fi ,de exemplu, costul ridicat al unor utilaje (echipamente electronice de calcul, avioane moderne de transport) şi uzura morală extrem de rapidă a acestora.Ca urmare , pentru intensificarea utilizării calculatoarelor electronice şi a altor utilaje , s-a introdus sistemul închirierilor pe timpi partajaţi, simultan de către mai multe întreprinderi.

• Leasingul experimental se foloseşte în scopul promovării vânzărilor.Asfel, pentru a promova vânzarea unor maşini şi utilaje, acestea sunt închiriate pe perioade scurte , de câteva luni, în mod experimental, cu condiţia ca , după expirarea acestei perioade ,aceste bunuri să fie achiziţionate de către clienţi , dacă sunt corespunzătoare cerinţelor, sau să fie restituite dacă prezintă unele neajunsuri.(3.pag.423)

Operaţiunile hire şi reting sunt operaţiuni de leasing pe termen scurt şi foarte scurt şi cuprind închirierile, cu ziua sau cu ora , în special a mijloacelor de transport sau a unor utilaje de construcţii : macarale, excavatoare etc.

Bibliografie

1.L.POSSLER, Contabilitatea întreprinderilor GH. LAMBRU Editura Fundaţiei Andrei Şaguna-Constanţa 2001 N. CUCUI

2 L.CHIRICĂ Curs complet de contabilitate Editura Economică Bucureşti 2000

3.IOAN POPA Tranzacţii comerciale internaţionale (coordonator) Editura Economică Bucureşti 1997

4.Standarde Internaţionale de Contabilitate 2000 Editura Economică , Bucureşti 2000

5.Alte publicaţii Tribuna Economică HG şi OMF ( menţionate în cuprinsul lucrării)

Preview document

Conținut arhivă zip

- Leasing.doc

Alții au mai descărcat și

I N T R O D U C E R E Prin această lucrare mi-am propus să analizez cât mai multe aspecte privind leasingul ca element de finanţare într-o...

Introducere Piaţa serviciilor financiare a parcurs în ultimii ani etape impunătoare, care se datorează în mare parte oportunităţilor oferite de...

Introducere Tematica salarizării a fost, este și va ramâne un subiect des dezbătut, deoarece are o puternică influență în economie și fiecare...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Te-ar putea interesa și

„Bogăţia nu se măsoară prin titlurile de proprietate, ci prin efectiva utilizare a unor bunuri, chiar dacă sunt proprietatea altora.” Aristotel...

INTRODUCERE Potrivit noii legislaţii fundamentale adoptate în România după 1989, economia de piaţă a fost instituita prin dispoziţii declarative...

Introducere Viaţa economică a secolului nostru se caracterizează prin dinamism şi complexitate. Pe lângă caracterul complex al activităţilor ce se...

Introducere. 1. Noţiuni generale. Potrivit noii legislaţii fundamentale adoptate în România după 1989, economia de piaţă a fost instituită atât...

CAPITOLUL I. NOTIUNI INTRODUCTIVE PRIVIND LEASINGUL 1.1. Aspecte generale privind contractul de leasing În orice societate, economiile şi...

Introducere În această lucrare am tratat tema privind Leasing-ul tehnică alternativă de finanțare a investițiilor, realizând un studiu de caz pe...

CAPITOLUL I. STADIUL CUNOAŞTERII ÎN DOMENIU. SINTEZĂ DIN LITERATURA DE SPECIALITATE 1. Importanţa temei şi motivaţia de cercetare Motivaţia...

1.2 AVANTAJELE FINANTARII PRIN LEASING Aparitia si utilizarea într-o masura semnificativa a leasing-ului duce la concluzia ca acesta ofera...