Cuprins

- INTRODUCERE - 3 -

- CAPITOLUL I NOŢIUNI GENERALE PRIVIND COSTURILE - 5 -

- 1.1 Delimitări privind consumaţiunile, cheltuielile de producţie şi costurile - 5 -

- 1.2 Costul de producţie – categorie economică de bază în economia de piaţă - 8 -

- 1.3 Clasificarea costurilor producţiei - 11 -

- CAPITOLUL II UTILIZAREA METODEI DIRECT – COSTING LA S.C. EUROCONF S.A. PIATRA NEAMŢ - 16 -

- 2.1 Prezentarea S.C. Euroconf S.A. Piatra Neamţ - 16 -

- 2.2 Organizarea compartimentului financiar-contabil la S.C. Euroconf S.A. - 22 -

- 2.3 Surse de informare pentru calcularea costurilor - 24 -

- 2.4 Noţiuni generale despre metodele de calculaţie a costurilor - 25 -

- 2.4.1 Factorii care determină alegerea metodei de calculaţie a costurilor - 27 -

- 2.4.2 Etapele calculaţiei costurilor şi caracteristicile acestora - 30 -

- 2.4.3 Metode de evidenţă analitică a cheltuielilor de producţie şi de calculaţie a costurilor parţiale - 31 -

- 2.5 Particularităţile metodei direct – costing - 32 -

- 2.6 Variante ale metodei direct – costing - 34 -

- 2.7 Indicatori specifici metodei costurilor variabile sau direct - costing - 35 -

- 2.8 Aplicarea metodei direct-costing în cadrul S.C. Euroconf S.R.L. Piatra Neamţ - 37 -

- CONCLUZII - 39 -

- Bibliografie - 41 -

Extras din licență

INTRODUCERE

“Aşa cum orice legendă conţine în parte un dram de adevăr, şi în istoria contabilităţii îşi poate găsi locul un strop de legendă.”

Contabilitatea este o ştiinţă constituită, deoarece lucrează cu un vocabular specific, are o metodă proprie, principii şi legităţi proprii care guvernează grupul de fapte şi fenomene investigate.

“Contabilitatea, ca activitate specializată în măsurarea, evaluarea, cunoaşterea, gestiunea şi controlul activelor, datoriilor şi capitalurilor proprii, precum şi a rezultatelor obţinute din activitatea persoanelor juridice şi fizice, trebuie să asigure înregistrarea cronologică şi sistematică, prelucrarea, publicarea şi păstrarea informaţiilor cu privire la poziţia financiară, performanţa financiară şi fluxurile de trezorerie, atât pentru cerinţele interne ale acestora, cât şi în relaţiile cu investitorii prezenţi şi potenţiali, creditorii financiari şi comerciali, clienţii, instituţiile publice şi alţi utilizatori.”

Sistemul contabil reprezintă ansamblul normelor, principiilor, mijloacelor, tehnicilor şi procedeelor care permite procesarea coerentă a tranzacţiilor economico-financiare dintr-un spaţiu economic determinat şi care sunt exprimate valoric.

Sistemul de contabilitate poate fi clasificat din mai multe puncte de vedere, surprinzându-l pe cel legat de modul de organizare al conturilor: sistemul de contabilitate cu un singur circuit (monist) şi sistemul de contabilitate cu dublu circuit (dualist). La baza delimitării acestora stau cele mai marcante şi mai influente culturi contabile din lume: europeană şi anglo-saxonă.

Organizarea contabilităţii în ţara noastră în două circuite s-a efectuat din cauză că sistemul economiei de piaţă se caracterizează sau ar trebui să se caracterizeze prin transparenţă, ceea ce presupune accesul la informaţiile financiar-contabile a tuturor utilizatorilor interesaţi, apoi, economia de piaţă este o economie concurenţială, adică legată de secretul afacerilor, care să protejeze o întreprindere în competiţie cu celelalte întreprinderi .

Caracteristica principală a sistemului contabil dualist care se desprinde este că face diferenţierea clară între informaţiile ce pot fi date publicităţii de cele confidenţiale.

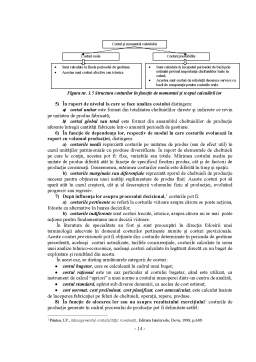

Dualismul reprezintă concepţia care consideră drept principii ale existenţei două elemente diferite şi ireductibile. Potrivit acestei abordări, sistemul de contabilitate cuprinde două componente:

- contabilitatea financiară sau generală;

- contabilitatea de gestiune, managerială sau internă.

Contabilitatea financiară descrie circuitul economic şi financiar al întreprinderii luat în totalitatea şi structuralitatea sa. Aceasta are ca obiectiv principal, furnizarea de informaţii sintetice privind poziţia financiară, performanţa financiară şi modificările poziţiei financiare. Informaţia contabilă, pe lângă o utilizare proprie managementului întreprinderii, este destinată şi utilizatorilor externi: investitori, angajaţi, furnizori, clienţi, acţionari, instituţii financiare şi de credit, organe fiscale şi publicul.

Aceste informaţii care sunt total transparente, au un caracter normat, şi anume, se obţin după reguli precise, elaborate de către Ministerul Economiei şi Finanţelor care sunt publicate pentru a informa corect pe cei interesaţi.

Relaţiile delimitate şi evidenţiate în contabilitate au, o determinare obiectivă, iar faptul că ele apar la intersecţia întreprinderii cu terţii sunt divulgate integral. Pornind de la această stare, contabilitatea este publică, dar şi, standardizată, adică are la bază reguli privind producţia, prezentarea şi utilizarea informaţiilor din contabilitate.

Contabilitatea de gestiune are ca principal scop controlul factorilor de producţie pentru a se obţine produse, lucrări şi servicii de calitate, cu costuri raţionale. Ea are ca obiective principale : calcularea costurilor de producţie, stabilirea rezultatelor şi a rentabilităţii produselor obţinute, a lucrărilor executate, întocmirea bugetului de venituri şi cheltuieli pe feluri de activităţi, urmărirea şi controlul acestuia în vederea cunoaşterii rezultatelor şi furnizarea datelor necesare fundamentării deciziilor privind gestionarea patrimoniului. Contabilitatea de gestiune furnizează informaţii care pot fi utilizate numai de către manageri şi organismele proprii de supraveghere, analiză şi control intern.

Funcţionarea şi organizarea contabilităţii de gestiune se bazează pe concepte şi principii care vin din interiorul entităţii, al căror conţinut nu este standardizat, fiind definit în funcţie de convenţiile interne ale fiecărei întreprinderi şi care se găsesc aici în afara standardizării. În consecinţă, contabilitatea de gestiune dispune de o libertate separată în ceea ce priveşte posibilitatea fiecărei întreprinderi de a se adapta, în funcţie de specificul activităţii şi de necesităţile de informare în luarea deciziilor.

Dualismul formal sau sistemul contabil în două circuite este acea organizare ce permite o disociere netă între contabilitatea financiară, care poate face obiectul unei normalizări, şi contabilitatea de gestiune, pentru care regula de bază este <<no admittance except on business>> (nu este admisă decât pentru uzul întreprinderii).

CAPITOLUL I NOŢIUNI GENERALE PRIVIND COSTURILE

Economiile libere se caracterizează printr-o sporire a producţiei de bunuri şi servicii, fiecărui agent economic revenindu-i responsabilităţi în privinţa asigurării profitului corespunzător tuturor produselor fabricate şi a serviciilor prestate.

Costul de producţie, reprezentând un indicator de bază ce caracterizează întrega activitate economică pe care o desfăşoară un agent economic, constituie elementul principal al eficienţei economice la nivel de unitate economică, iar studiul acestuia prezintă o importanţă deosebită. Necunoaşterea nivelului costului de producţie poate atrage după sine luarea unor decizii eronate în procesul de producţie.

Costurile sunt de mai multe tipuri, evidenţierea acestora, indiferent de criteriile adoptate în clasificarea lor, prezintă o importanţă deosebită pentru cunoşterea detaliată a costurilor cât şi în efectuarea de analize comparative.

1.1 Delimitări privind consumaţiunile, cheltuielile de producţie şi costurile

Conceptul de la care se poate pleca în elaborarea teoriei calculaţiei contabile a costurilor este cel de “consumaţiune de valori”. Într-o accepţiune generală noţiunea de consumaţiune se defineşte ca fiind “totalitatea valorilor care intră într-un proces de producţie şi se consumă sub durata unei perioade de timp” . Conform unei alte opinii, consumaţiunea se defineşte ca fiind: ”ceea ce se sustrage pieţei, spre a se produce bunuri destinate consumului curent sau mijloace de producţie de lungă durată, sau pentru a se aduce la îndeplinire servicii, ceea ce prin urmare se consumă ca bunuri şi energie spre a se obţine alte valori ”.

În funcţie de obiectul generator al consumaţiunii, distingem următoarele categorii:

a) consumaţiunile productive se caracterizează prin faptul că se realizează în sfera producţiei şi au un caracter necesar. Ele prezintă un interes deosebit pentru calculaţia costurilor de producţie deoarece sunt singurele care contribuie la crearea de noi produse, executarea de noi lucrări şi prestarea de noi servicii;

b) consumaţiunile neutre sunt cele determinate de defecţiunile organizatorice şi de conducere apărute în desfăşurarea procesului de producţie şi de desfacere. Se cuprind aici consumaţiunile generate de întreruperea procesului de producţie şi din cauze exogene şi endogene;

c) consumaţiunile accidentale sunt cele cauzate de prevenirea unor calamităţi sau accidente, ori de eforturile de înlăturare a urmărilor acestora (valori distruse de calamităţi, comenzi anulate, creanţe prescrise, debitori insolvabili etc);

d) consumaţiunile cu caracter special se referă la acele valori consumate în vederea realizării anumitor obiective sau acţiuni cu caracter special (activităţi educative, sportive, cu caracter sanitar).

Potrivit legislaţiei contabile româneşti în vigoare “cheltuielile entităţii reprezintă valorile plătite sau de plătit pentru:

• consumuri de stocuri, lucrări executate şi servicii prestate de care beneficiază entitatea;

• cheltuieli cu personalul;

• executarea unor obligaţii legale sau contractuale”.

Preview document

Conținut arhivă zip

- Metode de Evidenta Analitica a Cheltuielilor de Productie si de Calculatie a Costurilor Partiale - Metoda Direct - Costing.doc

Alții au mai descărcat și

CAPITOLUL 1 ASPECTE TEORETICE PRIVIND CONTABILITATEA DE GESTIUNE 1.1. OBIECTUL ŞI ROLUL CONTABILITĂŢII DE GESTIUNE ŞI CALCULAŢIEI COSTURILOR...

CAPITOLUL I Locul şi rolul informaţiilor privind costul de producţie în activitatea de conducere a S.C. Ind Complex CF-S.A. Acţiunea de...

Introducere Actualitatea temei. Industria vinicolă este, în mod tradiţional, cel mai valoros sector al economiei noastre naţionale, prin care...

INTRODUCERE Contabilitatea este o ştiinţă constituită, deoarece operează cu un vocabular specific, dispune de o metodă proprie, de principii şi...

INTRODUCERE Înainte de a prezenta cele 40 de pagini care urmează, trebuie să fac unele observaţii. În primul rând această lucrare nu are o talie...

METODA DIRECT-COSTING 1 INTRODUCERE Diversificarea activitătilor de producţie si desfacere, sub aspectele organizării, functionării , dotărilor...

Auditul financiar – verificarea si certificarea bilantului contabil CAPITOLUL I PREZENTAREA SOCIETATII 1.1 SCURT ISTORIC AL SOCIETATII S.C....

Principiile organizării contabilităţii de gestiune şi a calculaţiei costurilor 1. Cele două paliere ale contabilităţii Actualul sistem contabil...

Te-ar putea interesa și

Introducere „Calculul costurilor se sprijină pe strategia şi pe structura întreprinderii. Activităţile firmei există datorită strategiei, iar...

INTRODUCERE Componentă de bază a sistemului informaţional economic, contabilitatea are rolul de a furniza informaţii în vederea luării deciziilor...

INTRODUCERE Atât timp cât prețul va fi factorul care influențează decizia cumpărătorului de a alege dintre două produse substituibile cel cu...

INTRODUCERE Contabilitatea este o ştiinţă constituită, deoarece operează cu un vocabular specific, dispune de o metodă proprie, de principii şi...

INTRODUCERE Componentă de bază a sistemului informaţional economic, contabilitatea are rolul de a furniza informaţii în vederea luării deciziilor...

INTRODUCERE Componentă de bază a sistemului informaţional economic, contabilitatea are rolul de a furniza informaţii în vederea luării deciziilor...

Introducere Contextul economic actual și provocările pieței, mediul economic concurențial si tensiunile externe, determină întreprinderea să aloce...

1.Care sunt principiile contabilitatii financiare? Principiile de baza ale contabilitatii care se aplica si se verifica inclusiv cu ocazia...