Cuprins

- INTRODUCERE.

- CAPITOLUL 1. GESTIUNEA ÎNTREPRINDERII- CURSA PENTRU PERFORMANŢA GLOBALĂ.

- 1.1. Izvorul şi semnificaţia conceptului “performanţă”.

- 1.2. Sistemul de măsurare a performanţei. .

- 1.3. Tehnologia informaţională: sursă a performanţei globale.

- CAPITOLUL 2. CONTABILITATEA- SURSĂ PRINCIPALĂ DE INFORMAŢII PENTRU MĂSURAREA PERFORMANŢEI.

- 2.1. Contabilitatea- definiţie, rol şi imporţantă.

- 2.2. Bilanţul contabil- prezentare succintă.

- 2.3. Contul de profit şi pierdere.

- CAPITOLUL 3. METODE MODERNE DE MĂSURARE A PERFORMANŢEI / INSTRUMENTE DE MANAGEMENT ALE PERFORMANŢEI.

- 3.2. Balanced Scorecard.

- 3.2. Tabloul de bord.

- 3.3. Alte metode de măsurare a performanţei.

- CAPITOLUL 4. ASPECTE PRIVIND INFORMATIZAREA METODEI BALANCED SCORECADR .

- 4.1.Utilizarea tehnologiilor informatice în scopul informatizării metodei Balanced Scorecard.

- 4.2. Exemplificarea metodei BSC prin tehnologia sistemelor expert.

- CONCLUZII ŞI RECOMANDĂRI.

- BIBLIOGRAFIE.

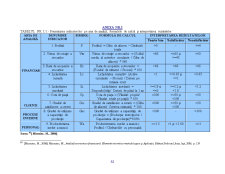

- ANEXE.

Extras din licență

INTRODUCERE

Înainte de a prezenta cele 40 de pagini care urmează, trebuie să fac unele observaţii. În primul rând această lucrare nu are o talie prea mare pentru un subiect precum măsurarea performanţei firmei dar, aşa cum spune şi titlul său, prezintă doar cadrul general al metodelor şi tehnologiilor moderne folosite în acest scop. În al doilea rând, a gestiona astăzi o firmă este un demers dificil de realizat, în condiţiile unui mediu schimbător, ale unei concurenţe crescute şi cu un personal din ce în ce mai greu de mulţumit. Cu toate acestea, firmei i se cere să producă valoare pentru un număr mare de parteneri, să aibă conştiinţă socială, într-un cuvânt, să fie performantă. Metodele şi tehnologiile moderne reprezintă un mijloc important prin care se poate gestiona performanţa. Dar, cum să le alegi şi să le implementezi pentru ca firma să creeze valoare, este o întrebare la care vom încerca să răspundem în cadrul următoarelor capitole.

Lucrarea începe oarecum “filozofic”, datorită temei abordate în primul capitol: ce reprezintă performanţa globală şi influenţele pe care tehnologia informaţională şi de comunicaţii o are asupra întreprinderii. Am considerat necesară o astfel de abordare deoarece toate aceste tehnologii se schimbă într-un ritm alert şi, în acelaşi timp, influenţează gândirea şi maniera în care pot fi executate activităţile curente dintr-o firmă.

Prin intermediul celui de-al doilea capitol lansăm un nou subiect de discuţie, invocat chiar prin titlul său : Contabilitatea- sursă principală de informaţii pentru măsurarea performanţei. Acest capitol conţine cu precădere aspecte teoretice, şi evidenţiază importanţa informaţiilor contabile în cadrul activităţii destinate măsurării performanţelor firmei.

Cel de-al treilea capitol are o tentă managerială care derivă din aspectele pe care le ridică problematica măsurarii performanţei. În cadrul acestuia sunt prezentate, succint, câteva metode moderne destinate măsurarii performanţei firmei.

Ultimul capitol prezintă o propunere personală de instrument de apreciere şi management al performanţei de tip balanced scorecard (BSC), fundamentat pe indicatori specifici economiei româneşti. Mai mult, prin combinarea tehnologiei sistemelor expert (SE) cu programele de calcul tabelar oferim şi o soluţie de informatizare a modelului de tip BSC.

Anexele prin care se încheie lucrarea dau sens noţiunilor prezentate în capitolele anterioare şi prin intermediul cărora dorim să realizăm o legătură între aspectele teoretice şi cele practice abordate în cadrul celor patru capitole.

CAPITOLUL 1

GESTIUNEA ÎNTREPRINDERII- CURSA PENTRU PERFORMANŢA GLOBALĂ

Acest capitol constituie o introducere în cunoaşterea noţiunii de performanţă, în general, şi a performanţei întreprinderii, în special. Punctul de plecare îl reprezintă izvorul şi semnificaţia cuvântului performanţă, din cele mai vechi timpuri. Este importantă această abordare întrucât sensul cuvântului performanţă a cunoscut modificări de-a lungul timpului. Cuvântul performanţă este un cuvânt polisemantic, şi are sensuri variate în funcţie de domeniile în care se utilizează. A defini performanţa nu înseamnă şi a soluţiona toate probleme care privesc această noţiune complexă.

Măsurarea performanţei în mediul economic este de mult timp atât în atenţia practicienilor cât şi a cercetătorilor, din domeniul contabilităţii. Specialiştii consideră faptul că termenul “performanţă” este un termen ambiguu, care nu se pretează la o simplă definiţie, deoarece termenul nu specifică cui îi este adresată performanţa. Aşadar, considerăm că este oportun să se treacă de la măsurarea performanţei la etapa următoare, respectiv la gestionarea performanţei.

1.1. IZVORUL ŞI SEMNIFICAŢIA CUVÂNTULUI “PERFORMANŢĂ”

Cuvântului performanţă are origine latină, dar semnificaţia sa vine din limba engleză. Cuvintele cele mai apropiate de performanţă sunt „performare” în latină, „to perform” şi „performance” în engleză a căror traducere este: „Performare” = a da în întregime formă cuiva. Performanţa personalului unei întreprideri constă în a da formă şi realitate sistemului de norme proiectat şi planificat de management. „To perform” = a realiza un lucru cu regularitate, metodă şi aplicare, a executa, a conduce la realizarea sa de o manieră convenabilă. Mai exact, a realiza o promisiune sau a executa clauzele unui contract, a juca un rol într-o piesă de teatru. O ultimă semificaţie este: a realiza ceva care cere abilitate sau o anumită aptitudine. „Performance” = realizarea unui lucru, a unei opere, a unui act sau maniera în care o întreprindere atinge obiectivele care i-au fost propuse. Această manieră se analizează urmând două criterii: eficacitatea, care defineşte în ce măsură obiectivul este atins; productivitatea, care compară rezultatele produse cu mijloacele angajate. „O performanţă” se atributivă, în general, unui rezultat măsurat, superior celui prevăzut sau celui care decurge din rezultatele anterioare. „O performanţă” are, întotdeauna, o conotaţie pozitivă. „Performanţa” poate fi atât pozitivă, cât şi negativă şi se referă la rezultatele trecute. Adjectivul „performant” tinde mai degrabă să fie utilizat pentru a vorbi de viitor, de rezultatele viitoare, deci este un indicator de potenţial, de dinamică. “Performanţa, însine, nu poate fi bună sau slabă. Acelaşi rezultat poate fi considerat ca o bună performanţă dacă obiectivul este modest sau o proastă performanţă dacă obiectivul este ambiţios. Deci, performanţa reprezintă nivelul de realizare a obiectivelor.”

Preview document

Conținut arhivă zip

- ANEXA 1.doc

- ANEXA 2- REGULI.doc

- ANEXA NR 3.doc

- CAPITOLUL 1 FIN.doc

- CAPITOLUL 2 FIN.doc

- CAPITOLUL 3 FIN.doc

- CAPITOLUL 4 FIN.doc

- concluzii+biblio.doc

- cuprins.doc

- pagina de titlu.doc

Alții au mai descărcat și

INTRODUCERE Contabilitatea este o ştiinţă constituită, deoarece operează cu un vocabular specific, dispune de o metodă proprie, de principii şi...

INTRODUCERE Componentă de bază a sistemului informaţional economic, contabilitatea are rolul de a furniza informaţii în vederea luării deciziilor...

REVIEW Intelligent systems and interfaces Authors: Horia-Nicolai Teodorescu Daniel Mlynek Abraham Kandel Hans-Jurgen Zimmermann The field...

1. Metode de calculaţie a costurilor complete Metodologia de calcul a costurilor complete este construită pe baza obiectelor de calculaţie şi este...

INTRODUCERE În prezent, în orice organizaţie, resursa umană reprezintă una din cele mai importante investiţii, ale cărei rezultate devin din ce în...

Introducere Prin această lucrare mi-am propus să pun în evidenţă importanţa noilor tehnologii informaţionale în efectruare de analize...

Introducere Motto : ”Încet, dar sigur spre performanță. Uneori și singur” Dan Grossu Viteza este elementul de bază care caractezizează...

Introducere Contabilitatea de gestiune si calculația costurilor Costul este expresia unui raport intre forma baneasca a cheltuielilor pe care le...