Cuprins

- INTRODUCERE 5

- CAP 1. PREZENTAREA SOCIETĂŢII S.C. POLDO FOOD S.R.L. 7

- 1.1.SCURT ISTORIC 7

- 1.1.1 DATE DE IDENTIFICARE 7

- 1.1.2 OBIECTUL DE ACTIVITATE 7

- 1.1.3 CAPITALUL SOCIAL 7

- 1.1.4 ORGANIZARE 8

- 1.2. STRUCTURA ORGANIZATORICĂ ŞI OPERAŢIONALĂ 8

- 1.2.1 STRUCTURA ORGANIZATORICĂ 8

- 1.2.2 STRUCTURA OPERAŢIONALĂ A FIRMEI 9

- 1.3. MEDIUL AMBIANT AL SOCIETĂŢII 10

- 1.4. POTENŢIALUL COMERCIAL AL SOCIETĂŢII 12

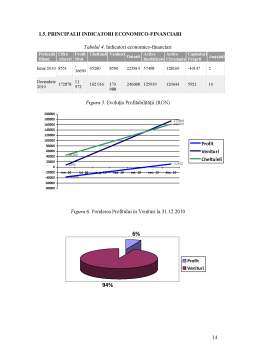

- 1.5. PRINCIPALII INDICATORI ECONOMICO-FINANCIARI 15

- CAP.2. DELIMITĂRI PRIVIND STOCURILE 17

- 2.1. DEFINIŢIA, CARACTERISTICILE ŞI PRINCIPALELE STRUCTURI ALE STOCURILOR 17

- 2.1.1 STRUCTURA STOCURILOR 17

- 2.1.2. OBIECTIVELE CONTABILITĂŢII STOCURILOR 18

- 2.2. ÎNREGISTRAREA, COSTUL ŞI EVALUAREA STOCURILOR ÎN CONTABILITATE 20

- 2.2.1.ÎNREGISTRAREA STOCURILOR 20

- 2.2.2.COSTUL STOCURILOR 20

- 2.2.3 EVALUAREA STOCURILOR 23

- 2.3. ORGANIZAREA SISTEMULUI INFORMAŢIONAL CONTABIL AL STOCURILOR 25

- 2.4. DOCUMENTE FOLOSITE PENTRU EVIDENŢA STOCURILOR 26

- 2.5.ORGANIZAREA CONTABILITĂŢII ANALITICE A STOCURILOR 27

- 2.6.ORGANIZAREA CONTABILITĂŢII SINTETICE A STOCURILOR 29

- 2.7. CONTABILITATEA MĂRFURILOR ŞI A DIFERENŢELOR DE PREŢ LA MĂRFURI: 31

- CAP.3. NOŢIUNI TEORETICE REFERITOARE LA CONTRACTUL DE COMODAT 37

- 3.1. CARACTERELE JURIDICE ALE COMODATULUI 37

- 3.2. CONDItIILE ESENtIALE CARE STAU LA BAZA UNUI CONTRACT DE COMODAT 38

- 3.2.1. OBIECTUL COMODATULUI 38

- 3.2.2. DREPTUL TRANSMIS 39

- 3.2.3. CAPACITATEA PĂRŢILOR 39

- 3.3. EFECTELE CONTRACTULUI DE COMODAT 39

- 3.3.1. OBLIGAŢIILE COMODATARULUI 39

- 3.3.2. OBLIGAŢIILE COMODANTULUI 40

- 3.3.3. EFECTELE COMODATULUI ASUPRA TERŢILOR 40

- 3.3.4. STINGEREA EFECTELOR COMODATULUI 41

- 3.4. TRATAMENTUL OBIECTELOR CONTRACTULUI DE COMODAT ÎN CONTABILITATE 42

- CAP.4. STUDIU DE CAZ LA S.C. POLDO FOOD S.R.L. 43

- 4.1. ORGANIZAREA CONTABILITĂŢII STOCURILOR DE MĂRFURI LA SOCIETATEA COMERCIALĂ S.C.POLDO FOOD S.R.L. 43

- 4.2. OPERAŢII CU STOCURI LA SOCIETATEA COMERCIALĂ S.C. POLDO FOOD S.R.L. 44

- 4.2.1. TIPOLOGIA OPERAŢIILOR PREZENTATE 44

- 4.2.2. PREZENTAREA OPERAŢIILOR LA UNITATATEA STUDIATĂ 44

- CONCLUZII ŞI PROPUNERI 53

- BIBLIOGRAFIE 55

- ANEXE 57

Extras din licență

În lucrarea „Tratat de contabilitate în partidă dublă” Luca Paciolo definea în 1497 pentru prima dată contabilitatea, ca fiind „tot ceea ce după părerea negustorului îi aparţine pe lume, precum şi toate afacerile mari şi mărunte în ordinea în care au avut loc”.

Mai târziu, în 1921, I.Fr.Schär, în lucrarea „Buchhaltung und Bilanz”, definea contabilitatea ca fiind „judecătorul nepărtinitor al trecutului, ghidul necesar al prezentului şi consilierul indispensabil al viitorului în fiecare întreprindere”.

Evoluţia contabilităţii în timp a urmat o linie ascendentă, dar oscilatorie cu privire la caracterul sau natura sa, între mai multe concepte sau teorii: o simplă tehnică de înregistrare, o ştiinţă, o artă, un mecanism de funcţionare independent sau un auxiliar al altora, etc. Este semnificativ de remarcat faptul că toate lucrările de specialitate apărute în secolul XX consideră contabilitatea ca o ştiinţă exactă, sesizând existenţa şi particularităţile celor două laturi ale contabilităţii, insistând asupra necesităţii de a nu se confunda ştiinţa contabilităţii, care cuprinde principiile şi metodele de lucru ale acestei discipline, cu tehnica contabilă privitoare la modul de efectuare a înregistrărilor.

Mediul economic al României după 1990 era caracterizat de apariţia numeroaselor societăţi cu profil comercial al căror obiect de activitate era reprezentat în totalitate sau parţial de comercializarea mărfurilor. Societăţile cu profil comercial au rolul de intermediar între producători şi consumatori.

Circulaţia mărfurilor constă în trecerea bunurilor materiale de la unităţile producătoare la cele de comerţ şi de aici la consumatorii finali.

Actuala dezvoltare a economiei a impus intercalarea între consumatori şi producători, a unor agenţi economici, specializaţi, care formează reţeaua unităţilor comerciale cu ridicata şi cu amănuntul.

Circuitul bunurilor materiale parcurge următoarele etape: aprovizionarea, stocarea şi vânzarea.

Contabilitatea ca disciplină, alocă un capitol aparte aprovizionării, stocării, desfacerii de mărfuri, a modului cum aceste operaţii economice sunt reflectate în evidenţa contabilă.

Lucrarea de faţă „Organizarea contabilităţii în cadrul S.C. POLDO FOOD S.R.L.” este menită să realizeze o imagine de ansamblu a circulaţiei mărfurilor sub aspect teoretic şi sub aspect practic.

Consider contabilitatea stocurilor şi a ambalajelor ca fiind o activitate importantă în cadrul unei societăţi comerciale care activează în domeniu distribuţiei. Am ales să tratez această temă deoarece contabilitatea stocurilor de mărfuri şi ambalaje reprezintă o activitate importantă, ce trebuie realizată după anumite criterii de eficienţă şi eficacitate, aceste criterii fiind indispensabile unei bune organizări şi gestiuni a stocurilor şi ambalajelor în cadrul societăţii comerciale

Prezenta lucrare se doreşte a fi o imagine fidelă atât teoretică cât şi practică a contabilităţii stocurilor de mărfuri şi ambalaje în cadrul S.C. POLDO FOOD S.R.L.

CAP 1. PREZENTAREA SOCIETĂŢII S.C. POLDO FOOD S.R.L.

1.1.SCURT ISTORIC

În 26.03.2010 ia fiinţă S.C JESOL DOLCE RO S.R.L având un singur asociat în persoana doamnei Frunze Nadejda. S.C. JESOL DOLCE RO S.R.L. are ca principal obiect de activitate “comerţul cu ridicata nespecializat de produse alimentare, băuturi şi tutun”.

În data de 09.06.2010 SC GREEN BRAND SRL devine asociat cu drepturi egale în cadrul SC JESOL DOLCE RO SRL.

Ulterior, la data de 04 ianuarie 2011 societatea comercială Jesol Dolce îşi schimbă numele în SC POLDO FOOD SRL care are ca obiect de activitate următoarele domenii declarate: servicii, comerţ, import, export.

1.1.1 DATE DE IDENTIFICARE

SC POLDO FOOD SRL este persoană juridică, fiind organizată sub formă de societate comercială cu răspundere limitată având ca asociaţi persoana fizică Frunze Nadejda şi persoana juridică SC GREEN BRAND SRL.

- Adresa: Loc. Lugoj, Str. 13 Decembrie, nr.36, încăperea 5, jud. Timiş

- Telefon: 0040 256 332282

- Fax: 0040 256 332283

- Web: www.poldofood.com

- E-mail: office@poldofood.com

- Administrator: Frunze Nadejda

1.1.2 OBIECTUL DE ACTIVITATE

S.C. POLDO FOOD S.R.L. îşi desfăşoară activitatea în conformitate cu legile române, contractul de societate şi cu statutul său, având ca principale obiecte de activitate, următoarele:

a) domeniile principale de activitate ale firmei sunt: servicii, comert, productie, import-export.

b) activitatea principală este clasificată de codul CAEN Rev.2. în grupa 463, clasa 4639- Comerţ cu ridicata nespecializat de produse alimentare, băuturi şi tutun

În prezent S.C. POLDO FOOD S.R.L. importă produse de patiserie congelate din Italia şi ulterior le comercializează pe piaţa din România.

Începand cu luna martie 2011 a realizat investiţii substanţiale în ceea ce privește tehnologia de productie, aceasta deoarece obiectivul principal al societătii este renuntarea totală la importurile din Italia și acoperirea tuturor comenzilor din productia proprie.

Preview document

Conținut arhivă zip

- Organizarea Contabilitatii in Cadrul SC Poldo Food SRL

- ANEXE

- 4-27-2011 10;02;51 PM.JPG

- 7-5-2011 7;11;14 PM.JPG

- 7-5-2011 7;13;55 PM.JPG

- 7-5-2011 7;14;00 PM.JPG

- 7-6-2011 11;20;52 AM.JPG

- BON CONSUM DEGUSTARE.pdf

- comANDA MARFURI.pdf

- FACTURA FISCALA JESOL.jpg

- FACTURA IESIRE.pdf

- FACTURA PROFORMA JESOL.jpg

- nota de receptie.pdf

- op.pdf

- PROCES VB DARE IN FOLOSINTA.pdf

- anexe.docx

- cuprins.docx

- lucrare licenta finala.doc

- primele pag.doc

Alții au mai descărcat și

CAPITOLUL I STUDIUL CUNOAŞTERII ÎN DOMENIUL CONTABILITĂŢII STOCURILOR DE MARFURI. CADRUL ECONOMIC GENERAL. 1.1. Aria de definire şi...

“Toată lumea socoteşte fie pentru a face la sfârşitul lunii bilanţul veniturilor şi cheltuielilor, fie pentru a stabili un buget de vacanţă...

1. Prezentarea societăţii şi a mediului extern Societatea comercială Petrom SA este o societate cu capital de stat şi privat autohton şi străin cu...

1.Obiectul contabilităţii de gestiune: Contabilitatea realizează reprezentarea internă şi externă a unei întreprinderi. Această reprezentare...

I. PREZENTARE SC AMILUX SRL Denumirea societatii: SC AmiLUX SRL Forma juridica de constituire: societate cu raspundere limitata Natura...

INTRODUCERE Informaţia şi îndeosebi informaţia economică este astăzi prezentă în toate domeniile de activitate, fiind un element indispensabil al...

Argument Contabilitatea a fost legată de noţiunea de avere-patrimoniu. Ea a apărut într-o perioadă lungă de timp, ca o necessitate, fie că se...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...