Cuprins

- Cap. 1 Organizarea şi funcţionarea Ministerului Finanţelor Publice pag 1

- 1.1Atribuţiile Ministerului Finanţelor Publice pag 1

- 1.2Structura organizatorică a Ministerului Finanţelor Publice pag 2

- Cap. 2 Structura organizatorică a Administraţiei Financiare pag 4

- 2.1 Importanţa Administraţiei Financiare ca unitate descentrali- zată a Ministerului de Finanţe în teritoriu pag 4

- 2.2 Structura Administraţiei Financiare pag 6

- 2.3 Rolul, atribuţiile şi competenţele compartimentelor Admini- straţiei Financiare pag 9

- 2.3.1 Activitatea de administrare a veniturilor statului pag 9

- 2.3.2 Servicii independente pag 15

- 2.4 Diagrama de relaţii a serviciului resurse umane, salarizare, financiar, contabil, administrativ pag 16

- 2.5 Atribuţiile serviciului financiar contabil, resurse umane, sa- larizare, administrativ pag 20

- Cap.3 Organizarea evaluării cheltuielilor la Administraţia Financiară pag 25

- 3.1 Evaluarea cheltuielilor portivit clasificaţiei economice a cheltuielilor pag 25

- 3.2 Întocmirea bugetului de cheltuieli la Administraţia Financiară pag 29

- Cap.4 Organizarea contabilităţii la Administraţia Financiară pag 30

- 4.1 Organiazarea contabilităţii creditelor bugetare pag 30

- 4.2 Organiazarea contabilităţii plăţilor de casă pag 39

- 4.3 Organiazarea contabilităţii cheltuielilor efective pag 41

- 4.4 Organiazarea contabilităţii operaţiunilor băneşti pag 44

- 4.5 Organiazarea contabilităţii decontărilor cu debitorii şi credito- rii instituţiei pag 49

- 4.6 Organiazarea contabilităţii decontărilor cu salariaţii pag 57

- 4.7 Organiazarea contabilităţii materialelor, obiectelor de inventar pag 61

- 4.8 Organiazarea contabilităţii mijloacelor fixe pag 66

- 4.9 Monografie contabilă cu principalele operaţiuni din luna martie 2001 pag 71

- 4.10 Întocmirea balanţei de verificare şi a dării de seamă contabile pag 76

- Cap.5 Analiza şi conceperea sistemelor informatice pag 77

- 5.1 Sistemul informatic pag 77

- 5.2 Problema economică generală pag 78

- 5.3 Etape parcurse pentru realizarea unui sistem informatic pag 80

- Anexa - darea de seamă contabilă pag 82

- Bibliografie pag 97

Extras din licență

Ministerul Finanţelor Publice se organizează şi funcţionează ca organ de specialitate al administraţiei publice centrale cu personalitate juridică în subordinea guvernului cu rol de sinteză care aplică strategia şi Programul Guvernului în domeniul finanţelor publice prin reorganizarea Ministerului Finanţelor. Ministerul Finanţelor Publice exercită administrarea generală a finanţelor publice, asigurând utilizarea pârghiilor financiare şi valutare în concordanţă cu cerinţele economiei de piaţă şi pentru stimularea iniţiativei agenţilor economici.

1.1.Atribuţiile Ministerului Finanţelor Publice În realizarea obiectivului său de activitate stabilit de legislaţia în vigoare, Ministerul Finanţelor Publice are în principal, următoarele atribuţii:

-elaborează proiectul bugetului de stat, al legii bugetare anuale şi raportul asupra proiectului bugetului de stat, precum şi proiectul legii de rectificare a bugetului de stat, operând rectificările corespunzătoare

-stabileşte echilibrul bugetar în faza de elaborare a proiectului bugetului de stat şi a rectificării acestuia

-stabileşte metodologii pentru elaborarea proiectului bugetului de stat, a proiectelor bugetelor fondurilor speciale şi a proiectelor bugetelor locale

-urmăreşte execuţia operativă a bugetului general consolidat. Elaborează şi aprobă clasificaţie indicatorilor privind finanţele publice

-elaborează proiectul bugetului asigurărilor sociale de stat, al legii bugetului asigurărilor sociale de stat anuale, precum şi proiectul legii de rectificare a acestuia

-stabileşte măsuri pentru asigurarea echilibrului financiar - valutar

-administrează contul general al trezoreriei statului, deschis la Banca Naţională a României, scop în care încheie convenţii cu aceasta

-contractează şi garantează împrumuturi de stat de pe piaţa financiară internă şi externă în scopul şi în limitele competenţelor stabilite de lege

-colaborează cu alte autorităţi publice în procesul elaborării de acte normative privind salarizarea pentru personalul din instituţiile publice, asistenţa socială şi asigurările sociale

-elaborează proiecte de acte normative privind stabilirea impozitelor directe şi indirecte, urmăreşte perfecţionarea aşezării acestora şi armonizarea legislativă în acest domeniu

-elaborează proiecte de acte normative în domeniul evidenţei contabile, financiare şi de gestiune şi urmăreşte perfecţionarea sistemului de evidenţă contabilă

-avizează programe de investiţii publice anuale şi multianuale, elaborate de ordonatorii principali de credite

-elaborează, implementează şi dezvoltă sistemul informatic în domeniul finanţelor publice În îndeplinirea atribuţiilor sale Ministerul Finanţelor Publice este autorizat:

-să dea agenţilor economici, ca urmare a controlului, dispoziţii obligatorii pentru luarea măsurilor de respectare a legii

-să ia măsuri pentru aplicarea sancţiunilor prevăzute de lege în competenţa sa

-să dispună plata din conturile agenţilor economici, în condiţiile legii, a vărsămintelor obligatorii la bugetul de stat, neachitate în termen, precum şi a majorărilor pentru întârzierea la plată a acestora

-să stabilească orice alte măsuri în condiţiile prevăzute de lege

-să refuze cererile de finanţare de la bugetul de stat, de suplimentare şi de virare a creditelor bugetare în cazurile în care acestea nu îndeplinesc condiţiile legale sau se abat de la reglementările în vigoare

-să retragă creditele bugetare deschise ordonatorilor de credite în cazurile în care se constată că acestea se utilizează în alte scopuri decât cele stabilite

-să respingă bilanţurile contabile ale ordonatorilor de credite care nu îndeplinesc condiţiile stabilite de normele în vigoare şi să stabilească noi termene pentru refacerea şi prezentarea acestora, cu aplicarea amenzilor prevăzute în dispoziţiile legale în vigoare

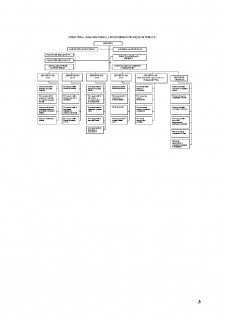

1.2.Structura organizatorică a Ministerului Finanţelor Publice Atribuţiile, sarcinile şi răspunderile personalului din aparatul propriu al Ministerului Finanţelor Publice se stabilesc în conformitate cu structura organizatorică prevăzută în tabelul numărul 1, prin regulamentul de organizare şi funcţionare a ministerului, aprobat prin ordin al ministrului finanţelor publice. Atribuţiile, sarcinile şi răspunderile unităţilor teritoriale ale Ministerului Finanţelor Publice se stabilesc prin regulamentul de organizare şi funcţionare aprobat prin ordin al ministrului finanţelor publice. Atribuţiile, sarcinile şi răspunderile individuale ale personalului din aparatul propriu al Ministerului Finanţelor Publice şi din unităţile sale teritoriale se stabilesc prin fişa postului întocmită în urma evaluării posturilor, pe baza regulamentelor de organizare şi funcţionare menţionate mai sus şi se semnează de salariat şi de şeful lui ierarhic. Componenţa şi regulamentul de organizare şi funcţionare ale Colegiului ministerului se aprobă prin ordin al ministrului finanţelor publice. CAPITOLUL 2 STRUCTURA ORGANIZATORICĂ A ADMINISTRAŢIEI FINANCIARE

2.1.Importanţa Administraţiei Financiare ca unitate descentralizată a Ministerului de Finanţe, în teritoriu Administraţia Financiară este unitatea fiscală, teritorială, organizată la nivel de municipiu subordonată directorului general, prin care se realizează în plan teritorial atribuţiile Direcţia Generală a Finanţelor Publice şi Control Financiar de Stat. Administraţia Financiară are următoarele atribuţii:

-organizează şi execută activitatea de constatare şi stabilire a tuturor categoriilor de impozite şi taxe datorate bugetului de stat de persoane fizice şi juridice

-organizează şi exercită activitatea de urmărire şi încasare a veniturilor Bugetului de Stat şi aplică măsurile de executare silită potrivit legii

-organizează şi execută controlul respectării reglementărilor legale privind calcularea, evidenţa şi vărsarea impozitelor şi taxelor datorate bugetului de stat, potrivit competenţelor stabilite

-conduce evidenţa veniturilor bugetului de stat şi asigură organizarea sistemului informaţional privind obligaţiile fiscale şi materia impozabilă, precum şi prelucrarea automată a datelor în vederea soluţionării şi simplificării sistemului de evidenţă fiscală

-întocmeşte şi prezintă periodic conducerii Direcţiei Generale a Finanţelor Publice şi a Controlului Financiar de Stat situaţiile statistice, contabile şi rapoartele de analiză prevăzute de actele normative

-organizează activitatea de trezorerie privind încasarea veniturilor şi efectuarea plăţilor din bugetul de stat, bugetului asigurărilor de stat, bugetelor locale precum şi mijloacele extrabugetare şi fondurile cu destinaţie specială

-reprezintă în justiţie interesele proprii în litigiile pentru care actele normative îi conferă calitate procesuală

-organizează activitate de primire a declaraţiilor de impozite şi taxe şi asigură formarea şi gestionarea dosarelor fiscale

-verifică datele declarate de către rezidenţii români, persoane fizice şi juridice în vederea întocmirii şi eliberării certificatului de rezidenţă fiscală

-verifică datele declarate de către persoanele fizice şi juridice nerezidente privind impozitul plătit în România pentru veniturile realizate în ţara noastră, în vederea întocmirii şi eliberării certificatului prin care se atestă impozitul plătit la bugetul de stat

-verifică datele privind rezidenţii români, menţionate în fişele primite de la autorităţile competente din statele cu care avem încheiate convenţii de evitare a dublei impuneri referitoare la veniturile prinse în aceste fişe şi modul de calcul şi de reţinere a impozitului aferent acestor venituri, plătit în statele cu care au întocmit fişele respective

-asigură preluarea, verificarea şi centralizarea potrivit normelor legale, a bilanţurilor contabile si a altor situaţii de raportare, întocmite şi prezentate de agenţii economici şi organizaţiile obşteşti şi efectuarea controlului respectării prevederilor legale privind conducerea evidenţei contabile şi respectarea termenelor de raportare

-întocmeşte informări periodice privind situaţia economico - financiară a agenţilor economici din raza de activitate

-organizează şi acordă asistenţă de specialitate contribuabililor, pe linie de impozite şi taxe, conducerea evidenţei contabile şi depunerea raportărilor periodice

-stabileşte necesarul de formulare specific domeniului financiar - fiscal şi comune pe economie şi transmite Direcţiilor Generale; asigură distribuirea acestora; soluţionează obiecţiunile formulate de agenţii economici la actele de control întocmite de personalul din subordine conform competenţelor stabilite de lege În îndeplinirea atribuţiilor lor, Administraţiile Financiare au dreptul :

-să ia măsuri pentru aplicarea sancţiunilor stabilite de lege în competenţa lor

-să emită documente de încasare din conturile agenţilor economici pentru achitarea obligaţiilor la buget şi să ia măsuri de executare silită împotriva acestora cât şi a persoanelor fizice debitoare

-să aprobe, în condiţiile prevăzute de lege, înlesniri la plată, restituirea de impozite, taxe şi alte vărsăminte la buget precum şi să soluţioneze, în termen, cererile depuse de contribuabili

-soluţionează, potrivit competenţelor legale, obiecţiunile la actele de control şi de impunere

Bibliografie

1. A. ŞOŞDEAN - CONTABILITATEA INSTITUŢIILOR PUBLICE, EDITURA MIRTON, 2001

2. A. ŞOŞDEAN - GESTIUNEA FINANCIARĂ A INSTITUŢIILOR PUBLICE, EDITURA MIRTON, 1996

3. A. ŞOŞDEAN - GESTIUNEA FINANCIARĂ A INSTITUŢIILOR PUBLICE - APLICAŢII, EDITURA MIRTON, 1995

4. COLECŢIA „TRIBUNA ECONOMICĂ”

5. REGULAMENTUL DE ORGANIZARE ŞI FUNCŢIONARE A ADMINISTRAŢIEI FINANCIARE

TIMIŞOARA

6. LEGEA CONTABILITĂŢII NR. 82 / 1991

7. LEGEA FINANŢELOR PUBLICE NR. 72 / 1996

8. PRECIZĂRI METODOLOGICE ALE MINISTERULUI DE FINANŢE PRIVIND ÎNCHEIEREA

CONTURILOR ŞI ÎNTOCMIREA DĂRILOR DE SEAMĂ CONTABILE PRIVIND EXECUŢIA

BUGETULUI LA 31.12.2000

9. WWW.ALTAVISTA.COM

10. GHE. MANOLESCU - BUGET, ABORDARE ECONOMICĂ ŞI FINANCIARĂ

11. ECONOMIE ŞI ADMINISTRAŢIE LOCALĂ - EDIŢIILE 1998 - 2001

12. HOTĂRÂREA 18/O4.O1.2001 - ORGANIZAREA ŞI FUNCŢIONAREA MINISTERULUI

FINANŢELOR PUBLICE

13. ORDONANŢA GUVERNAMENTALĂ 33/O2.O3.2001 - SALARIZAREA FUNCŢIONARILOR

PUBLICI

12. LEGEA FINANŢELOR PUBLICE LOCALE - 189/1998

Preview document

Conținut arhivă zip

- Prima si cuprins.doc

- Lucrare.doc

Alții au mai descărcat și

INTRODUCERE Contabilitatea este ştiinţa care observă şi cuantifică în limbaj cifric existentul şi mişcările produse în structura patrimoniului,...

INTRODUCERE Viaţa oamenilor presupune satisfacerea atât a nevoilor individuale procurate prin mecanismul pieţei (hrană, îmbrăcăminte, adăpost)...

Munca a fost factorul determinant în apariția și dezvoltarea speciei umane și continuă să reprezinte o necesitate obiectivă pentru existența și...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Date de identificare a cursului Prin didactica prezentării, acest curs se adresează studenţilor interesaţi de specificul contabilităţii...

Te-ar putea interesa și

Cap.1 Prezentarea societatii bancare. Istoric si evolutie 1.1 Momentul istoric al infiintarii Înfiintarea Bancii Transilvania a pornit de la...

1.1Resursele materiale şi necesitatea economisirii lor la nivel macro şi micro economic Obţinerea unei eficienţe cât mai înalte a activităţii...

CAPITOLUL 1 CONSIDERAŢII GENERALE PRIVIND AGRICULTURA ÎN ROMÂNIA 1.1. CAUZELE CRIZEI AGRICULTURII ROMÂNEŞTI Agricultura în România ocupa alături...

CAP. 1. ROLUL ŞI IMPORTANŢA ADMINISTRAŢIEI FINANCIARE MUNICIPALE CA UNITATE A MINISTERULUI FINANŢELOR PUBLICE 1.1.Rolul Administraţiei...

1.1.IMPORTANŢA ŞI ROLUL PREFECTURII CA ORGAN DESCENTRALIZAT AL GUVERNULUI. Administraţia publică, în orice societate , fie ea clasică , fie...

CAP. 1 PREZENTAREA INTREPRINDERII 1.1. Elemente de identificare Denumirea societăţii este Societatea Comerciala de Industrializarea Laptelui S.A....

CAPITOLUL 1 PREZENTAREA REGIEI AUTONOME DE TRANSPORT TIMISOARA 1.1. ISTORIA TRANSPORTULUI MUNICIPAL Prin decizia Primăriei Municipiului...

Cap.1 Prezentarea societatii bancare. Istoric si evolutie 1.1 Moment istoric VOLKSBANK ROMANIA S.A. a fost înfiintata în anul 2000 sî...