Cuprins

- Cap.1. Rolul şi importanţa Administraţiei Financiare municipale ca unitate a ministerului finanţelor publice .pag.1 - pag.6

- 1.1. Rolul Administraţiei Financiare Municipale în execuţia bugetului public naţional. pag.1 - pag.2

- 1.2. Organigrama de structură a Administraţiei Financiare Reşiţa. .pag.2 - pag.4

- 1.3. Rolul compartimentului financiar-contabil în organizarea şi funcţionarea A.F.P.Reşiţa.pag.4 - pag.6

- Cap.2. Încasarea veniturilor bugetare prin Trezoreria municipală.pag.6 - pag.10

- 2.1. Încasarea veniturilor bugetului de stat.pag.7 - pag.8

- 2.2. Încasarea veniturilor bugetului asigurărilor sociale de stat. .pag.8 - pag.9

- 2.3. Încasarea veniturilor proprii ale instituţiilor publice.pag.9

- 2.4. Încasarea fondurilor cu destinaţie specială şi extrabugetare.pag.9 - pag.10

- Cap.3. Organizarea contabilităţii la A.F.P.Reşiţa.pag.10 –pag.44

- 3.1. Organizarea, evidenţa şi raportarea angajamentelor bugetare şi legale.pag.16 - pag.19

- 3.2. Organizarea contabilităţii încasării veniturilor bugetare potrivit clasificaţiei bugetare.pag.19 -pag.24

- 3.3. Organizarea finanţării cheltuielilor potrivit structurii clasificaţiei bugetare. pag.24 –pag.27

- 3.4. Organizarea contabilităţii salariilor.pag.27 –pag.29

- 3.5. Organizarea contabilităţii decontărilor cu bugetul statului, cu furnizorii şi creditorii instituţiei

- şi cu debitorii.pag.29 – pag.35

- 3.6. Organizarea contabilităţii materialelor.pag.35 – pag.37

- 3.7. Organizarea contabilităţii materialelor de natura obiectelor de inventar de mică valoare sau

- scurtă durată.pag.37 - pag.38

- 3.8. Organizarea contabilităţii mijloacelor fixe.pag.39 - pag.42

- 3.9. Organizarea contabilităţii investiţiilor.pag.42 - pag.44

- Cap.4. Monografie contabilă cu principalele operaţiuni pe luna martie 2003.pag.44 – pag.57

- 4.1. Operaţiuni contabile specifice A.F.P.Reşiţa în cursul lunii.pag.44 – pag.47

- 4.2. Înregistrarea în contabilitate a principalelor operaţiuni din cursul lunii martie 2003.pag.47 – pag.53

- 4.3. Întocmirea balanţei de verificare pe luna martie 2003.pag.53 – pag.57

- Cap.5. Concluzii şi propuneri.pag.58

- Cap.6. Anexe.pag.59 - pag.65

- 6.1. Buget de cheltuieli pentru desfăşurarea activităţii proprii finanţate din BACS.pag.59

- 6.2. Lista poziţiei “Alte cheltuieli de investiţii“defalcată pe categorii de bunuri.pag.59

- 6.3. Proiect de buget de venituri şi cheltuieli din venituri proprii.pag.60

- 6.4.Fundamentarea cheltuielilor cu salariile pe trimestrul I 2003 .pag.60

- 6.5.Notă justificativă pentru repartizarea creditelor bugetare.pag.61

- 6.6. Situaţia necesarului de fonduri pentru cheltuieli de personal.pag.62

- 6.7. Situaţia necesarului de fonduri pentru cheltuieli materiale şi de capital.pag.62

- 6.8. Propunere de angajare a unei cheltuieli.pag.63

- 6.9. Angajament bugetar individual global.pag.63

- 6.10.Ordonanţare de plată.pag.64

- 6.11. Organigrama de structură a A.F.P.Reşiţa.pag.65

Extras din licență

CAP. 1. ROLUL ŞI IMPORTANŢA ADMINISTRAŢIEI FINANCIARE

MUNICIPALE CA UNITATE A MINISTERULUI

FINANŢELOR PUBLICE

1.1.Rolul Administraţiei Financiare Municipale în execuţia bugetului public naţional

Ministerul Finanţelor Publice este organul administraţiei publice centrale de specialitate care aplică strategia şi programul Guvernului în domeniul finanţelor publice.

Ministerul Finanţelor Publice exercită administrarea generală a finanţelor publice, asigurând dezvoltarea activităţii economice pe criterii de eficienţă şi echilibru economic şi prin utilizarea pârghiilor financiare şi valutare în concordanţă cu cerinţele economiei de piaţă şi prin stimularea iniţiativei agenţilor economici.

Ministerului Finanţelor Publice îi revine execuţia bugetului administraţiei centrale de stat după aprobarea acestuia de către Parlament , luând toate măsurile necesare pentru execuţia venitu-rilor şi cheltuielilor prevăzute în legea bugetară anuală, stabilind în acelaşi timp măsurile pentru asigurarea echilibrului financiar-valutar al ţării.

Pentru aducerea la îndeplinire a sarcinilor ce-i revin , Ministerul Finanţelor Publice se organizează şi funcţionează în teritoriu astfel :

- la nivel de judeţ : Direcţia Generală a Finanţelor Publice Judeţeană ,în subordinea directă a Ministerului Finanţelor Publice;

- la nivel de municipii, oraşe, comune :

- Administraţia finanţelor publice municipală;

- Administraţia finanţelor publice orăşenească;

- Administraţia finanţelor publice comunală.

Ca unitate a Ministerului Finanţelor Publice, Administraţia finanţelor publice municipală are un rol deosebit de important în execuţia bugetului public naţional, prin stucura sa organizatorică asigurându-se condiţiile necesare execuţiei veniturilor şi cheltuielilor prevăzute în legea bugetară anuală, încasarea în numerar şi prin conturi a veniturilor bugetului public naţional, efectuarea operaţiunilor de trezorerie privind împrumuturile guvernamentale cât şi rambursarea acestora la scadenţă şi achitarea dobânzilor.

Administraţia finanţelor publice municipală este unitatea fiscală teritorială ,organizată la nivel de municipiu , subordonată directorului general al Direcţiei Generale a Finanţelor Publice judeţene, prin care se realizează în plan teritorial atribuţiile Direcţiei Generale a Finanţelor Publice (ca serviciu public descentralizat al Ministerului Finanţelor Publice la nivel judeţean ).

Atribuţiile principale ale Administraţiei finanţelor publice municipale sunt următoarele :

- organizează şi execută activitatea de constatare şi stabilire a tuturor categoriilor de venituri fiscale şi nefiscale, potrivit legii , datorate de persoanele fizice;

- organizează şi execută activitatea de urmărire şi încasare a veniturilor fiscale şi nefiscale şi aplică măsurile de executare silită potrivit legii ;

- organizează şi execută controlul respectării reglementărilor legale privind calcularea , evidenţa şi vărsarea impozitelor, taxelor şi altor venituri bugetare datorate de persoanele fizice, potrivit legii şi compeţentelor stabilite;

- organizează activitatea de evidenţă analitică pe plătitori;

- organizează activitatea de primire şi înregistrare a cererilor privind acordarea de înlesniri la plata impozitelor, taxelor şi altor venituri ale bugetului de stat, potrivit reglementărilor în vigoare;

- conduce evidenţa veniturilor bugetului de stat şi asigură organizarea sistemului informa-ţional privind obligaţiile fiscale şi materia impozabilă, precum şi prelucrarea automată a datelor în vederea soluţionării şi simplificării sistemului de evidenţă fiscală;

- întocmeşte şi prezintă periodic Direcţiei Generale a Finanţelor Publice situaţiile statistice, contabile şi rapoartele de analiză prevazute de actele normative;

- organizează activitatea de trezorerie privind încasarea veniturilor şi efectuarea plăţilor din bugetul de stat, bugetul asigurărilor sociale de stat, bugetelor locale ,precum şi a mijloacelor extrabugetare şi fondurilor cu destinaţie specială;

- organizează activitatea de primire a declaraţiilor de impozite şi taxe şi asigură formarea şi gestionarea dosarelor fiscale;

- asigură preluarea, verificarea şi centralizarea, potrivit normelor legale, a bilanţurilor contabile şi a altor situaţii de raportare, întocmite şi prezentate de către agenţii economici şi organizaţiile obşteşti şi efectuează controlul respectării prevederilor legale privind conducerea evidenţei contabile şi respectarea termenelor de raportare;

- întocmeşte informări periodice privind situaţia economico-financiară a agenţilor econo-mici din raza de activitate;

- organizează şi acordă asisţentă de specialitate contribuabililor ,pe linie de impozite şi taxe, conducerea evidenţelor contabile şi depunerea raportărilor periodice;

- stabileşte necesarul de formulare specifice domeniului financiar-fiscal şi comune pe eco-nomie şi îl transmite direcţiei generale; asigură distribuirea acestora;

- stabileşte, în condiţiile legii, răspunderea materială în sarcina personalului din subordine şi ia măsuri pentru recuperarea de la cei vinovaţi a pagubelor.

În îndeplinirea atribuţiilor lor Administraţiile finanţelor publice municipale au dreptul să ia măsuri pentru aplicarea sancţiunilor prevăzute de lege în compeţenta lor, să emită documente de încasare din conturile agenţilor economici pentru achitarea obligaţiilor la bugetul de stat şi să ia măsuri de executare silită impotriva acestora cât şi a persoanelor fizice debitoare , putând aproba, în condiţiile prevăzute de lege, înlesniri la plată, restituirea de impozite, taxe şi alte venituri ale bugetului de stat , precum şi soluţionarea în termen a cererilor depuse de contribuabili.

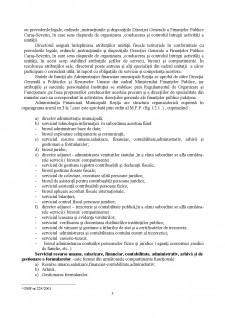

1.2. Organigrama de structură a Administraţiei Financiare Reşiţa

Conform , Administraţia Financiară Municipală Reşiţa se subordonează metodologic con-ducerii direcţiilor şi serviciilor independente din cadrul Direcţiei Generale a Finanţelor Publice Caraş-Severin, inclusiv directorului general adjunct, în limita competenţelor stabilite.

Activitaţile din cadrul Administraţiei financiare municipale Reşiţa sunt organizate şi se desfaşoară pe servicii,compartimente şi birouri .

Funcţionarea Administraţiei financiare municipale Reşiţa este asigurătă de organe de conducere operativă realizată de un director ,care reprezintă unitatea fiscală respectivă în faţa conducerii Direcţiei Generale a Finanţelor Publice Caraş-Severin şi a terţilor, de 2 directori adjuncţi, respectiv director-adjunct administrarea veniturilor statului şi director-adjunct trezorerie şi contabilitate publică şi de către şefii de servicii.

Directorul general poate da mandat de reprezentare oricărui director adjunct, respectiv altor persoane din subordine,asigurând îndeplinirea atribuţiilor unităţii fiscale teritoriale în conformitate

cu prevederile legale, ordinele ,instrucţiunile şi dispoziţiile Direcţiei Generale a Finanţelor Publice Caraş-Severin, în care sens răspunde de organizarea ,conducerea şi controlul întregii activităţi a unităţii.

Directorul asigură îndeplinirea atribuţiilor unităţii fiscale teritoriale în conformitate cu prevederile legale, ordinele ,instrucţiunile şi dispoziţiile Direcţiei Generale a Finanţelor Publice Caraş-Severin, în care sens răspunde de organizarea ,conducerea şi controlul întregii activităţi a unităţii, în acest scop stabilind atribuţiile şefilor de servicii, birouri şi compartimente. În rezolvarea atribuţiilor sale, directorul poate antrena şi alţi specialişti din cadrul unitaţii a căror participare o consideră utilă, în raport cu obligaţiile de serviciu şi competenţa acestora.

Statele de funcţii ale Administraţiei financiare municipale Reşiţa se aprobă de către Direcţia Generală a Politicilor şi Resurselor Umane din cadrul Ministerului Finanţelor Publice, iar atribuţiile şi sarcinile personalului înstituţiei se stabilesc prin Regulamentul de Organizare şi Funcţionare ,pe baza propunerilor conducerilor acesteia precum şi a direcţiilor de specialitate din minister care au corespondent în activitatea direcţiilor generale ale finanţelor publice judeţene.

Administraţia Financiară Municipală Reşiţa are structura organizatorică cuprinsă în organigrama anexă nr.3 la ,care este aprobată prin ordin al M.F.P. (fig.1.2.1 .) , cuprinzând :

Bibliografie

1.A.Şoşdean –„Gestiunea financiară a instituţiilor publice” ; Editura Mirton , Timişoara, 1996.

2 .Şoşdean – „Gestiunea financiară a instituţiilor publice;Aplicaţii” Editura Mirton , Timişoara, 1995.

3. A.Şoşdean -„Contabilitatea instituţiilor publice” ; Editura Mirton , Timişoara, 2001.

4. X X X - Regulament de organizare şi funcţionare a Administraţiei financiare Reşiţa aprobat de OMF Nr. 224/2001.

5. X X X - Legea contabilităţii Nr.82/1991, cu completările şi modificările ulterioare.

6. X X X - Legea finanţelor publice Nr.500/2002.

7. X X X - Norme metodologice privind aplicarea legii 500/2002 din 24.12.2002.

8. X X X - Ordonanţa Guvernului Nr.119/1999 privind auditul public intern şi contro-lul financiar preventiv.

9. X X X - Legea 301/2002 cu completări şi modificări la O.G. Nr.119/ 1999.

10. X X X - H.G.18 privind organizarea şi funcţionarea Ministerului Finanşelor Publice din 04.01.2001.

11. X X X - H.G.226/ 1995 privind constituirea şi utilitarea mijloacelor extrabugetare .

12. X X X - Ordinul Nr.1828 /16.09.1996 privind completări la H.G.226 /1995.

13. X X X - H.G.154/ 1997 privind formarea şi utilizarea fondului cu destinaţie specială destinat stimulării personalului din cadrul aparatului propriu al M.F.P.

14. X X X - H.G.831 /1997 privind comisionul la imprimatele tipizate editate de Regia Autonomă „Imprimeria Naţională”.

15. X X X - Ordinul M.F. Nr.677/ 1996 privind modul de utilizare a mijloacelor extrabugetare constituite conform H.G Nr.226 /1995.

16. X X X - Ordonanţa de urgenţă Nr.191 din 12.12.2002 privind salarizarea aparatului propriu al M.F.

17. X X X - Ordonanţa de urgenţă Nr.192 din 12.12.2002 privind salarizarea aparatului propriu al M.F.

Preview document

Conținut arhivă zip

- balanta rita.xls

- BIBLIOGRAFIE.doc

- CUPRINS.doc

- licenta.doc

- ORGANIGRAMA.doc

- PAG1.doc

- PAG2.doc

Alții au mai descărcat și

INTRODUCERE „Contabilitatea este una dintre cele mai sublime creaţiuni ale genului uman fiind o oglindă a trecutului şi o călăuză a viitorului”....

INTRODUCERE Lucrarea elaborata pentru sustinerea temei de licenta isi propune sa analizeze contabilitatea institutiilor/autoritatilor publice atat...

CAPITOLUL I INSTITUŢIILE PUBLICE I.1. Definirea instituţiilor publice O primă modalitate de definire a instituţiilor publice o prezintă Legea...

MOTIVAŢIE Contabilitatea publică constituie contabilitatea care asigură evidenţierea tuturor operaţiunilor de încasări şi plăţi referitoare la...

1. CONSIDERAŢII GENERALE PRIVIND ASIGURĂRILE SOCIALE DE PENSII În cursul vieţii, orice persoană traversează perioade mai scurte sau mai lungi, în...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Contabilitatea publica constituie contabilitatea care asigura evidentierea tuturor operatiunilor de încasari si plati referitoare la fondurile...

BUGETAR - MIJLOC DE CONSTITUIRE SI UTILIZARE A FONDURILOR PUBLICE ÎN ROMÂNIA 1.1. Consideratii notionale privind bugetul Aliniindu-se...

Te-ar putea interesa și

. I INTRODUCERE ÎN CONTABILITATEA FINANCIARĂ 1.1. Conceptul de contabilitate Denumirea de contabilitate îşi are originea în latinescul...

Procesul bugetar si contabilitatea finanţării din sursele bugetului local Agapia 1. Bugetul local – concept, funcţii rol, structură 1.1. Bugetul...