Cuprins

- 1.Comertul activitate de bază a economiei 2

- 1.1.Conţinutul şi structura activităţii de comerţ 2

- 1.2.Rolul economic al comerţului cu ridicata 5

- 1.3.Funcţiile comerţului cu ridicata 6

- 1.4. Tendinţe în evoluţia comerţului cu ridicata 9

- 1.5.Baza tehnico-materială a comerţului cu ridicata 10

- 2.Metode de evaluare, de evidenţă operativă şi de contabilizare a mărfurilor 13

- 2.1.Metode de evaluare a stocurilor de mărfuri 13

- 2.2.Metode de evidenţă analitică a gestiunilor de mărfuri. 19

- 2.2.1.Metoda cantitativ-valorică 20

- 2.2.2.Metoda operativ-contabilă 25

- 2.2.3.Metoda centralizatoarelor de intrare-ieşire 27

- 2.2.4.Metoda global-valorică 29

- 2.3.Metode de contabilizare a marfurilor 31

- 3.Contabilitatea operaţiilor privind mărfurile 35 3.1.Documentele utilizate pentru înregistrarea operaţiilor cu mărfuri 35

- 3.2.Sistemul de conturi utilizate la operaţiile cu mărfuri 44

- 3.3.Contabilitatea intrărilor si ieşirilor de mărfuri ,,, 45

- 3.3.1.Contabilitatea intrărilor de mărfuri 45

- 3.3.2.Contabilitatea ieşirilor de mărfuri. 52

- 4.Reflectarea în contabilitate a principalelor operaţiuni privind mărfurile 59

- 4.1.Prezentarea S.C. Zyxon S.R.L 59

- 4.1.1.Scurt istoric 59

- 4.1.2.Obiect de activitate 59

- 4.1.3.Principalii indicatori economico-financiari 60 4.2.Studiu de caz privind circulaţia mărfurilor 62

- 5.Concluzii 75

Extras din licență

1. COMERŢUL ACTIVITATE DE BAZĂ A ECONOMIEI

1.1.CONŢINUTUL ŞI STRUCTURA ACTIVITAŢII DE COMERŢ

Noţiunea de comerţ determină o funcţie economică ce constă în a cumpăra materii prime sau produse pentru a le revinde în acelaşi stadiu fizic , dar în condiţii convenabile consumatorilor

( locul, timpul,cantităţile,sortimentul,preţul ).

Sub aspect juridic noţiunea de comerţ defineşte transferul titlurilor de proprietate asupra materialelor sau serviciilor, precum şi prestaţiile de servicii realizate între diferitele stadii ale producţiei.

Activitatea de comerţ a cunoscut modificări substantiale transformându-se dintr-o simpla intermediere într-o activitate creatoare de utilităti devenind foarte importantă atât pentru producători cât şi pentru utilizatori.

Noţiunea de utilitate face parte din însuşi conţinutul activităţii de comerţ, definindu-i locul şi rolul său în cadrul unei economii,comerţul reprezentând o fază intermediară esentială între funcţia de producţie şi funcţia de consum. În orice societate modernă producătorii şi utilizatorii sunt separaţi între ei Printre principalele elemente comensurabile care separă cele două categorii de parteneri,figurează amplasarea în spaţiu şi distanţa, necunoasterea reciprocă a mijloacelor financiare şi productive de care dispun.

Activitatea de comerţ a suferit multiple schimbări crescându-i treptat gradul de complexitate.

Dacă în primele etape ale unui comerţ acesta putea fi considerat “ ansamblul operaţiunilor care se realizează începând din momentul în care sub forma să utilizabilă, intră în magazinul de desfacere al producătorului sau al ultimului transformator, pâna în momentul în care consumatorul preia livrarea “.S-a trecut ulterior la o interpretare mai largă comercializarea fiind considerată în general ca reprezintă o punere a produsului la dispozitia consumatorului prin cercetarea pe bază studiilor de piată şi determinarea nevoilor reale sau latente ale acestuia precum şi reliefarea şi argumentarea noilor nevoi pe care consumatorul potenţial nu le-a sesizat. Aceasta înseamna că se adaugă activitaţilor de intermediere a actelor de vânzare şi a celor legate de distribuţia fizică o serie de noi activitaţi cum ar fi: cercetarea pietei, informarea populaţiei,educarea consumatorilor,promovarea unei game de servicii legate de procesul utilizării produsului,crearea cadrului ambiental necesar actului de vânzare-cumpărare.

În prezent noţiunea de comerţ se poate defini ca fiind “un ansamblu de activităţi care privesc un produs din momentul investiţiei sau al manifestării intenţiei de a-l crea pâna la distrugerea să în procesul de consum ,indiferent care ar fi forma acestuia”. Conţinutul activităţii de comerţ cu ridicata constă în achiziţionarea de mărfuri în partizi mari şi desfacerea acestora , în partizi mai mici ,dar asortate, către comerţul cu amănuntul şi în unele cazuri către unităţi care cumpară diferitele produse în vederea prelucrării lor ulterioare.

Comerţul cu ridicata reprezintă un stadiu al circulaţiei mărfurilor, în cadrul căruia au loc operaţiuni de vânzare-cumpărare a mãrfurilor în scopul revânzãrii lor ulterioare

Activitatea ce se desfăşoara în cadrul acestei verigi prezintă câteva trăsături specifice dintre care se pot aminti:

- actele de vânzare-cumpărare au loc între întreprinderi economice; spre deosebire de activitatea ce se desfăşoară în cadrul comerţului cu amănuntul unde cumpărătorul mărfurilor este nemijlocit consumatorul sau reprezentantul acestuia, în cadrul activităţii de comerţ cu ridicata, atât cumpărătorul cât şi vânzatorul mărfurilor sunt întreprinderi sau diferite organizaţii economice,sociale şi din administratia publică;

2

- în cadrul activităţii de comerţ cu ridicata , atât cumpărările cât şi vânzările de mărfuri se realizează în partizi mari;

- activitatea de comerţ cu ridicata nu încheie circuitul economic al mărfurilor, ci mijloceşte doar legatura între intermediară şi veriga comerciala cu amănuntul, activitatea traditională a comercianţilor cu ridicata fiind cea de intermediari între producători şi comercianţii cu amănuntul.

Pentru a reda întreaga imagine a activităţii de comerţ cu ridicata, mai trebuie adăugat că veriga comercială cu ridicata generează o serie de imobilizări de fonduri, cheltuieli materiale şi băneşti necesare întreţinerii reţelei de depozite, plăţii personalului s.a. Trecând prin veriga comercială cu ridicata, mărfurile ramân o perioadă mai îndelungată de timp în sfera circulaţiei ,având o viteză de circulaţie mai mică, ceea ce influenţează relaţiile economice din cadrul pieţei bunurilor şi serviciilor şi relaţiile financiar-bancare de pe piaţa capitalurilor.

Întreprinderile ce actionează în cadrul verigii comerţului cu ridicata se caracterizează printr-o serie de trăsături distincte care le situează în sfera intereselor agenţilor economici din cadrul tuturor celor patru componente ale pieţei - piaţa bunurilor şi serviciilor ,piata forţei de muncă, piaţa capitalurilor şi piaţa schimburilor monetare.

O primă caracteristică a întreprinderilor de comerţ cu ridicata se referă la faptul că acestea trebuie să fie firme cu mare acoperire financiară. Volumul de tranzacţii se referă în totalitate la partizi mari de mărfuri, iar eşalonarea comenzilor are în vedere şi perioade afectate de sezonalitate, când o parte din mărfurile ce formează obiectul tranzacţiilor trebuie stocate un timp mai îndelungat, intermediarul cu ridicata trebuie să dispună atât de fonduri proprii, cât şi de capacitatea de a contracta credite bancare pe termene mai mari , prin care să acopere plătile către intermediari şi multiplele cheltuieli de depozitare şi stocare.

A doua caracteristică are în vedere specializarea activităţii de comerţ cu ridicata pe familii de produse. Specializarea este generată de natura produselor care formează obiectul tranzacţiilor realizate de întreprinderi ,ştiut fiind că orice familie de produse ridică probleme specifice de stocaj ,depozitare şi conservare a valorilor de întrebuinţare.

A treia caracteristică este dată de faptul că întreprinderile de comerţ cu ridicata intervin atât în cazul fluxului produselor realizate de producătorii indigeni, cât şi de cei externi. În condiţiile în care producătorul este situat într-o altă tară , întreprinzatorul cu ridicata poate deveni importator direct ,sub aspectul achiziţionării mărfurilor necesare aprovizionării comerţului cu amănuntul, el intră în relaţii comerciale cu agenţii economici de pe piaţa bunurilor şi serviciilor din cadrul terţelor pieţe externe şi cu agenţii economici care actionează în cadrul pieţei schimburilor monetare. Aceasta întrucât, pentru realizarea diferitelor tranzacţii comerciale cu parteneri străini,se utilizează valută straină sau alte instrumente de plată specifice schimburilor respective.

O ultimă caracteristică se referă la existenţa unor servicii comerciale bine puse la punct şi încadrate cu un personal de înaltă calificare Dată fiind importanţa comenzilor ,grosiştii nu-şi pot permite să gresească asupra cantităţilor, calităţii sau serviciilor anexe furnizate de către producători.

Produsele de înaltă tehnicitate ,cum sunt cele electronice ,informatice ,optice etc.,reclamă specialisti de o calificare deosebită. De asemenea ,sortarea şi asortarea mărfurilor, precum şi aprovizionarea comerţului cu amănuntul, necesită multă fortă de muncă calificată în compartimentele de ambalare a mărfurilor, de conditionare şi de expediere către toţi detailiştii. Detailiştii trebuie să fie prospectaţi, sensibilizaţi pentru a deveni clienţii diferiţilor grosişti. Pentru toate acestea este nevoie ca, în cadrul serviciilor comerciale,să existe o puternică fortă de vânzare şi o anumită retea de reprezentanţi.

3

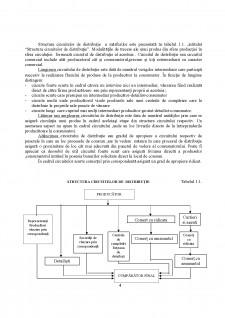

Structura circuitelor de distribuţie a mărfurilor este prezentată în tabelul 1.1. ,intitulat “Structura circuitelor de distribuţie”. Modalităţile de trecere ale unui produs din sfera producţiei în sfera circulaţiei formează circuitul de distribuţie al acestuia Circuitul de distribuţie sau circuitul comercial include atât producatorul cât şi consumatorul,precum şi toţi intermediarii cu caracter comercial.

Lungimea circuitului de distribuţie este dată de numărul verigilor intermediare care participă succesiv la realizarea fluxului de produse de la producător la consumator. În funcţie de lungime distingem:

-circuite foarte scurte în cadrul cărora nu intervine nici un intermediar, vânzarea fiind realizată direct de către firma producătoare sau prin reprezentanţi proprii ai acesteia ;

-circuite scurte care presupun un intermediar producător-detailist-consumator

-circuite medii unde producătorul vinde produsele sale unei centrale de cumpărare care le distribuie la propriile sale puncte de vânzare

-circuite lungi care cuprind mai mulţi intermediari producător-grosist-detailist-consumator.

Lătimea sau amploarea circuitului de distribuţie este data de numărul unităţilor prin care se asigură circulaţia unui produs în cadrul aceleiaşi etape din structura circuitului respectiv. Un asemenea aspect nu apare în cadrul circuitului ,unde au loc livrarile directe de la întreprinderile producătoare la consumatori.

Adâncimea circuitului de distribuţie sau gradul de apropiere a circuitului respectiv de punctele în care au loc procesele de consum ,are în vedere măsura în care procesul de distribuţie asigură o proximitate de loc cât mai adecvată din punctul de vedere al consumatorului. Poate fi apreciat ca deosebit de util circuitul foarte scurt care asigură livrarea directă a produselor ,consumatorul intrând în posesia bunurilor solicitate direct la locul de consum.

În cadrul circuitelor scurte comerţul prin corespondentă asigură un grad de apropiere ridicat.

Bibliografie

1. Mihail Epuran, Valeria Băbăiţă, Contabilitatea financiară în noul sistem contabil

Corina Grosu Editura de Vest, Timişoara, 1996

2. Mihail Epuran, Valeria Băbăiţă Bazele contabilităţii, Editura de Vest, Timişoara 1997

3. N.Feleagă, I. Ionaşcu Tratat de contabilitate financiară, Vol. I, II Editura Economică, Bucureşti, 1998

4. Mihai Grigorescu Bazele comerţului, Editura Didactică şi Pedagogică, Bucureşti, 1995

5. Dorel Mateş Contabilitatea financiară a unităţilor patrimoniale Editura Societăţii Culturale şi Stiinţifice “Ivan Kvasko”, 2000

6. Maria Niculescu Diagnostic global strategic, Editura Economică, Bucureşti, 1997

7. Călin Oprea , Ilie Văduva, Bazele contabilităţii, Editura Didactică şi

Mihai Ristea, Horia Neamţu Pedagogică, Bucureşti, 1995

8. Anastasiu Pop Contabilitatea de gestiune în comerţ, Editura Intelcredo, Deva, 1997

9. Ministerul Finanţelor Revista Finanţe,Credit şi Contabilitate, 1998,1999

10. Ministerul Finanţelor Sistemul contabil al agenţilor economici, Editura Economică, Bucureşti, 1994

Preview document

Conținut arhivă zip

- Organizarea evidentei operative si contabilitatea marfurilor in comertul en-gros.doc

Alții au mai descărcat și

CAPITOLUL I. ASPECTE GENERALE PRIVIND ORGANIZAREA ȘI SPECIFICUL ACTIVITĂȚII LA S.C. SOLLEX PRODUCTS S.R.L. 1.1. Scurt istoric al S.C. SOLLEX...

INTRODUCERE Cunoaşterea reprezintă expresia vocaţiei spre progres a fiinţei umane. Civilizaţia acestui sfârşit de secol şi mileniu evoluează...

Introducere Această lucrare are la bază documentarea atât la nivel teoretic cât si la nivel practic, la societatea comercială cu activitate de...

INTRODUCERE Trecerea la economia de piaţă se înscrie noii comenzi sociale pentru contabilitate. Subordonată acestui deziderent la 1 ianuarie 1994...

INTRODUCERE Mediul economic, financiar, social şi natural în care activează entităţile economice, devine tot mai complex, incert şi generator de...

CAPITOLUL I STADIUL CUNOAŞTERII ÎN DOMENIU SINTEZĂ DIN LITERATURA DE SPECIALITATE 1. Aria de definiţie şi aplicabilitate a temei. Definiţii şi...

Argument Dezvoltarea economiei de piaţă şi sporirea gradului de complexitate a acesteia necesită asigurarea unor informaţii economice si operaţii...

Pentru a-si realiza obiectul de activitate în vederea obtinerii de profit, orice întreprindere cu activitate industriala, comerciala, de servicii...

Te-ar putea interesa și

INTRODUCERE Am ales ca temă contabilitatea mărfurilor deoarece azi 50% din societăţii comerciale se ocupă de comercializarea mărfurilor sub forme....

ARGUMENT Pentru a-şi realiza obiectul de activitate în vederea obţinerii de profit, orice întreprindere cu activitate industrială, comercială, de...