Cuprins

- Introducere. 4

- 1. Definirea sistemului de salarizare. 5

- 1.1. Piaţa muncii. Ocuparea forţei de muncă. 5

- 1.1.1. Munca. 5

- 1.1.2. Oferta şi cererea de muncă. 6

- 1.2. Salariul. Venitul fundamental. 7

- 1.2.1. Formele de salarizare. 7

- 2. Principiile sistemului de salarizare. 12

- 2.1. Consideraţii introductive. 12

- 2.1.1. Principiul descentralizării salarizării şi al liberalizării salariului. 13

- 2.1.2. Principiul negocierii salariilor. 13

- 2.1.3. Principiul salarizării ăn funcţie de posibilităţile financiare ale angajatorului. 16

- 2.1.4. Principiul salarizării în raport cu pregătirea, clarificarea şi competenţa profesională 17

- 2.1.5. Principiul salarizării după importanţa muncii şi complexitatea lucrărilor efectuate. 17

- 2.1.6. Principiul salarizării după rezultatele muncii. 18

- 2.1.7. Principiul salarizării în raport cu condiţiile de muncă. 18

- 2.1.8. Principiul salarizării în condiţii de protecţia socială. 19

- 2.1.9. Principiul confidenţialităţii. 19

- 3. Norme metodologice de utilizare a conturilor contabile. 20

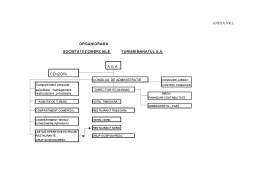

- 4. Organizarea evidenţei şi contabilităţii salariilor la S.C. Turism Banatul S.A. 26

- 4.1. Prezentarea generală a S.C.Turism Banatul S.A. 26

- 4.1.1. Elementele generale de identificare. 26

- 4.1.2. Scurt istoric. 26

- 4.1.3. Serviciile prestate. 26

- 4.1.4. Situaţia patrimonială a societăţii. 28

- 4.2. Principalii furnizori, clienţi şi concurenţi la S.C. Turism Banatul S.A. 30

- 4.2.1. Furnizorii. 30

- 4.2.2. Clienţii. 30

- 4.2.3. Concurenţii. 30

- 4.3. Contabilitatea decontărilor cu personalul. Documente de evidenţă a obligaţiilor faţă de personal. 31

- 4.3.1. Foaia colectivă de prezenţă. 31

- 4.3.2. State de salarii. 31

- 4.3.3. Certificat de concediu medical. 32

- 4.3.4. Înregistrarea în contabilitate a salariilor. 34

- 4.4. Documente de evidenţă a obligaţiilor faţă de bugetul statului. 43

- 4.4.1. Declaraţie privind Fondul pentru ajutor de şomaj ( A1, A2 ). 43

- 4.4.2. Declaraţie privind evidenţa nominală a asigurărilor şi obligaţiilor de plată de către bugetul asigurărilor sociale (CAS 11,67 %). 45

- 4.4.3. Declaraţie privind obligaţiile de plată la Fondul de asigurări de sănătate. 50

- 4.4.4. Lista persoanelor care solicită vignete. 51

- 4.5. Fişele fiscale. 51

- 4.5.1. Fişa fiscală 1 ( FF 1 ). 52

- 4.5.2. Fişa fiscală 2 ( FF 2 ). 53

- Concluzii şi propuneri. 54

- Anexe. 57

- Bibliografie. 63

Extras din licență

INTRODUCERE

Potrivit Legii Contabilităţii 82/1991 obligaţia organizării şi conducerii contabilităţii proprii revine: regiilor autonome, societăţilor comerciale, instituţiilor publice, unităţiilor cooperatiste asociaţiilor şi celorlalte persoane juridice, precum şi persoanelor fizice care au calitate de comerciant. (art .1)

Lucrarea de diplomă cuprinde mai multe capitole şi anume: Definirea sistemului de salarizare; Principiile de salarizare; Norme metodologice de utilizare a conturilor contabile; Contabilitatea decontărilor cu personalul.

Între unităţile economice şi angajaţii săi se încheieun contract social, prin care personalul se obligă să desfăşoare activităţile, muncile stipulate în general prin contract, iar pe de altă parte agentul economic se obligă să-i remunereze munca prestată.

Prin contract se stabilesc deci, în principiu, datorii pentru unităţiile economice de a remunera personalul pentru munca prestată.

Prin lege sunt stabilite de asemenea în ce condiţii personalul poate beneficia de ajutoare materiale, de cote părţi din profitul realizat de unitate, care reprezintă şi ele datorii faţă de personal.

Strâns legat de aceste datorii faţă de personal, pe bază legală sunt stabilite şi alte obligaţii ale unităţii de a suporta din propriile resurse anumite contribuţii pentru formarea unor fonduri de asigurare socială şi protecţie socială, precum şi pentru alte scopuri sociale.

Contabilitatea ca instrument principal de cunoaştere, gestiune şi control al patrimoniului şi al rezultatelor obţinute, trebuie să asigure:

înregistrarea cronologică şi sistematică, prelucrarea, publicarea şi păstrarea informaţiilor cu privire la situaţia patrimonială şi rezultatele obţinute atât pentru necesităţile proprii ale persoanelor amintite în art. 1 câi şi în relaţiile acestora cu asociaţii sau acţionarii, clienţii, furnizorii, băncile, organele fiscale şi alte persoane juridice şi fizice;

controlul operaţiunilor patrimoniale efectuate şi al procedeelor de prelucrare utilizate, precum şi exactitatea datelor contabile furnizate;

furnizarea informaţiilor necesare stabilirii patrimoniului naţional, execuţiei bugetului public naţional, precum şi întocmirii balanţelor financiare şi a bilanţului pe ansamblul economiei naţionale.

Contabilitatea se ţine în limba română şi în moneda naţională. Documentele justificative care stau la baza înregistrării în contabilitate angajează răspunderea persoanelor care le-au întocmit, vizat şi aprobat, ori înregistrat în contabilitate după caz.

Persoanele prevăzutela art.1 au obligaţia să efectueze inventarierea generală a patrimoniului: la începutul activităţii, cel puţin o dată pe an pe parcursul funcţionării sale; în cazul fuzionării sau încetării activităţii precum şi în alte situaţii prevăzute de lege.

Răspunderea pentru organizarea şi ţinerea contabilităţii, potrivit prevederilor prezentei legi, revine administratorului, ordonatorului de credite sau altei persoane, care au obligaţia gestionării patrimoniului.

1. DEFINIREA SISTEMULUI DE SALARIZARE

1.1. PIAŢA MUNCII. OCUPAREA FORŢEI DE MUNCĂ

Pe baza metodologiei generale de abordare şi de tratare a mecanismelor pieţelor şi ale preţurilor în general, în capitolul de faţă se analizează piaţa muncii, ca piaţă specifică. Cererea şi oferta resurselor de muncă sunt tratate ca variabile dependente de diferiţi factori, îndeosebi faţă de nivelul şi dinamica salariilor. Se ştie că piaţa muncii se structurează şi funcţionează la nivelul unităţilor economice individuale, la cel al ramurilor şi economiilor ţărilor, ca şi la nivel mondial. În acest capitol, problemele specifice ale pieţei muncii sunt analizate cu precădere din unghi macroeconomice.

1.1.1. MUNCA

Munca a fost factorul determinant în apariţia şi dezvoltarea speciei umane şi continuă să reprezinte o necesitate obiectivă pentru existenţa şi progresul societăţii.

De la apariţia omului şi până în zilele noastre, munca, conţinutul şi caracterul ei, regimul ei economic şi juridic au cunoscut profunde transformări, fiecare orânduire punându-şi amprenta caracteristică asupra acesteia. Dacă “homo faber” şi urmaşii lui imediaţi din epoca primitivă munceau pentru sine, pentru a-şi asigura propria existenţă şi a familiilor lor, în următoarele orânduiri – sclavagistă şi feudală – munca a constituit secole de-a rândul, o adevărată povară pentru o mare parte a membrilor societăţii, obligaţi să muncească, alături şi asemenea animalelor de povară, pentru propăşirea stăpânilor lor care dispuneau chiar şi de viaţa şi libertatea acestora. Desigur, şi în aceste orânduiri, pentru munca depusă, cei în cauză primeau de la stăpâni mijloacele strict necesare existenţei, dar nu ca o măsură a muncii, ca un preţ al ei, ci în scopul exclusiv al supravieţuirii şi al utilizării lor ca unelte de producţie.

Capitalismul a consacrat, printre alte drepturi şi libertăţi, dreptul la muncă şi libertatea muncii, redându-i omului care munceşte demnitatea şi transformând munca într-o sursă de propăşire a fiecăruia , principalul capital al omului. Este semnificativ de precizat în acest sens că, încă din 1944, Constituţia Organizaţiei Internaţionale a Muncii a fost completată prin Declaraţia de la Philadelphia cu postulatul care afirmă că “munca nu este marfă”.

Pe plan juridic, a fost instituţionalizat un cadru normativ pe baza căruia munca pentru altul se prestează în baza unui contract încheiat între parteneri egali dintre care oferea munca sa, iar celălalt plata acesteia, în condiţiile convenite la încheierea contractului.

Conceptul juridic de salariu a apărut la început ca un drept de creanţă pentru munca depusă în temeiul unei convenţii sinalagmatice şi a fost plasat în dreptul comun al obligaţilor.

Convenţia părţilor – concretizate prin persoana muncitorului şi a patronului – era aceea care determina cuantumul salariului, natura sa şi modalităţile de plată. În mod concret, salariul era determinat pe piaţa muncii, în raport cu valoarea obiectivă a prestaţiei, calitatea şi durata muncii, precum şi cu cererea de muncitori şi, uneori, cu personalitatea muncitorului.

Această concepţie civilistă, stabilea un raport de cauzalitate între salariu şi prestarea muncii, naşterea dreptului de creanţă fiind condiţionată direct de efectuarea contraprestaţiei.

Dreptul muncii a dat de înţeles mai larg şi mai complex salariului, eliberându-l de rigorile obiectiviste, specifice obligaţiilor civile, legând definirea lui de caracteristicile contractului de muncă. Astfel, salariul este considerat orice sumă sau orice avantaj acordate în legătură cu activitatea (munca) prestată în cadrul unei întreprinderi în care este angajat muncitorul.

De asemenea, sunt asimilate salariului sumele primite independent de prestaţia efectivă a muncii şi care pot fi considerate veritabile substituite de salariu: indemnizaţii pentru concedii plătite, indemnizaţia de salariu complet în caz de boală sau chiar salariu de inactivitate în caz de şomaj parţial ori de împiedicarea a muncii din cauza unei greve.

Preview document

Conținut arhivă zip

- Organizarea Evidentei si Contabilitatii Salariilor la SC Turism Banatul SA.doc

Alții au mai descărcat și

1.1 Obiectivele organizării contabilităţii Deşi gama de obiective ale contabilitǎţii financiare este foarte diversǎ, o analizǎ temeinicǎ a...

PREZENTAREA GENERALA A “S.C. MINPREST SERV S.A.” ROVINARI 1.1. Structura organizatorică si obiectul de activitate al S.C. MINPREST SERV S.A....

Activitatea economică reprezintă un domeniu fundamental pentru existenţa societăţii omeneşti, pentru ameliorarea continuă a condiţiei umane. Omul...

INTRODUCERE Economia de piaţă şi succesul unei societăţi comerciale impun acordarea unei atenţii deosebite decontărilor cu salariaţii, asigurările...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

INTRODUCERE Un loc important în activitatea de producere a oricărei unităţi economice îl ocupă munca şi rezultatele ei, pentru că numai folosirea...