Cuprins

- Introducere 4

- Motivaţia, importanţa şi metodologia cercetării 4

- Capitolul I Aspecte teoretico-metodologice privind controlul financiar-contabil 5 1.1.Conceptul de control financiar 5 1.2.Tipologia controlului financiar 6 1.3.Procedee şi tehnici ale controlului financiar 10 1.4.Etapele efectuării controlului financiar-contabil 12 1.5.Organizarea şi exercitarea controlului financiar-contabil 14 1.5.1.Organizarea controlului financiar-contabil al statului 14 1.5.2.Organizarea controlului financiar-contabil la agenţii economici 16

- Capitolul II Prezentarea societăţii S.C. ALPHA S.R.L.- baza studiului de caz 17

- 2.1.Descrierea generală a societăţii 17

- 2.2.Date de identificare fiscală 18

- 2.3.Relaţiile cu partenerii de afaceri 18

- 2.4.Organigrama societăţii 19

- 2.5.Evoluţia principalilor indicatori economici şi financiari din ultimii trei ani 20

- 2.5.1.Elementele de bilanţ 20

- 2.5.2.Contul de profit şi pierdere 21

- Capitolul III Studiu de caz 22

- 3.1.Programarea activităţii de control financiar-contabil 22

- 3.1.1.Elaborarea procesului de control de către ANAF 22

- 3.1.2.Transmiterea procesului de control unităţii vizate 24

- 3.2.Etapa pregătirii activităţii de control 26 3.2.1.Stabilirea de către ANAF a temelor controlului 26 3.2.2.Analiza generală a temelor controlului 27 3.2.3.Stabilirea obiectivelor ce urmează a fi controlate 27

- 3.3.Etapa efectuării controlului 28

- 3.3.1.Stabilirea surselor necesare efectuării controlului 28

- 3.3.2.Selectarea şi aplicarea tehnicilor necesare pentru realizarea controlului 37

- 3.3.3.Determinarea abaterilor şi a deficienţelor 38

- 3.4.Etapa întocmirii actelor de control 42

- 3.5.Etapa valorificării constatărilor efectuate de către ANAF 43

- Capitolul IV Concluzii şi propuneri 46

- Bibliografie 48

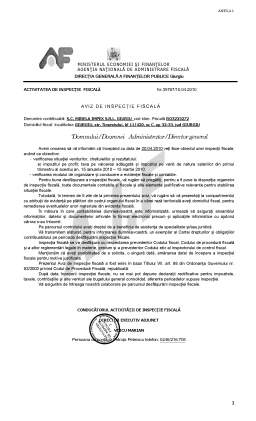

- ANEXA 1 – Aviz de Inspecţie Fiscală

- ANEXA 2 – Decizie privind nemodificarea bazei de impunere

- ANEXA 3 – Decizie de impunere

- ANEXA 4 – Decizie de instituire a măsurilor asiguratorii

- ANEXA 5 – Proces verbal de constatare şi sancţionare a contravenţiilor

- ANEXA 6 – Raport de inspecţie fiscală

Extras din licență

INTRODUCERE

Prin tema pe care am ales-o, „Organizarea şi exercitarea controlului financiar-contabil privind veniturile, cheltuielile şi rezultatul la o societate comercială”, am încercat să scot în evidenţă situaţia financiară a unei societăţi comerciale constatată de Agenţia Naţională de Administrare Fiscală, ce erori se pot întâlni la o societate şi care dintre acestea au fost verificate în amănunt de organele de control ale ANAF.

Lucrarea de faţă cuprinde patru capitole, primul de teorie privind controlul financiar-contabil cu funcţiile şi rolul acestuia, în al doilea este prezentată structura societăţii comerciale controlată de inspectorii fiscali din partea ANAF, capitolul trei cuprinde studiul de caz, în care organele numite de Agenţia Naţională de Administrare Fiscală controlează impozitul pe profit, taxa pe valoarea adăugată şe impozitul pe venit de natura salariilor, iar în final concluziile şi propunerile constatate de ANAF, dar şi punctul meu de vedere privind aceasta analiza.

MOTIVAŢIA, IMPORTANŢA ŞI METODOLOGIA

CERCETĂRII

Am ales această temă pentru că materia, în sine, mi se pare foarte interesantă şi am vrut să descopăr cât mai multe lucruri în domeniu, iar singura soluţie este documentarea. Dacă tot am vrut să aprofundez, m-am gândit să folosesc cunoştinţele acumulate şi pentru lucrarea de licenţă.

Am ales o societate comercială deoarece, la acestea, se găsesc, de regulă, cele mai mult nereguli, mai ales la cele mici, dar şi la microîntreprinderi, pentru că mulţi încearcă să păcălească statul, evitând plata anumitor taxe şi impozite, sau le calculeză o valoare mai mică.

De curând, citeam un articol pe un site în care organele de inspecţie fiscală ale Agenţiei Naţionale de Administrare Fiscală, au controlat, în luna martie în jur de 2.700 de persoane fizice şi în jur de 8.200 de perosane juridice. În urma acestui control efectuat de ANAF, s-au stabilit sume suplimentare la bugetul general consolidat în valoare de 661,2 milioane lei şi s-a diminuat pierderea fiscală cu suma de 102,88 milioane lei. Totodată, pentru deficienţele constatate au fost aplicate şi amenzi contravenţionale în sumă totală de 7,66 milioane lei.1

Principalele deficienţe constatate, care au condus la calcularea de obligaţii fiscale suplimentare şi respectiv, aplicarea de amenzi contravenţionale şi întocmirea de sesizări penale, au fost: sustragerea de la plata taxelor şi impozitelor, întocmirea incompletă şi necorespunzătoare a actelor şi documentelor contabile.

Consider această meserie, de inspector fiscal, una cu multe responsabilităţi şi foarte utilă statului.

1 www.dailybusiness.ro

CAPITOLUL I

ASPECTE TEORETICO-METODOLOGICE

PRIVIND CONTROLUL FINANCIAR-CONTABIL

1.1 CONCEPTUL DE CONTROL FINANCIAR-CONTABIL

Controlul este o analiză permanentă sau periodică a unei activităţi, a unei situaţii pentru a urmării mersul şi pentru a lua măsuri de îmbunătăţire. În acelaşi timp, el semnifică şi o supraveghere continuă, morală sau materială, ca şi stăpânirea unei activităţii, a unei situaţii(2).

Controlul este o verificare, o inspecţie atentă a corectitudinii unui act sau o acţiune de supraveghere a cuiva, a ceva, o examinare minuţioasă sau putere de a conduce, ca un instrument de reglementare a unui mecanism, a unui proces(2).

Controlul este o componentă a managementului, iar din punct de vedere al exercitării sale este o activitate umană, autonomă şi specifică, care serveşte atât conducerii firmei, societăţilor şi partenerilor săi, cât şi autorităţilor publice sau chiar populaţiei(2).

Prin control financiar, înţeleg mijlocul de prevenire al faptelor ilegale, de identificare a deficienţelor şi de stabilire a măsurilor necesare pentru restabilirea legalităţii.

Pe baza celor de mai sus, dovedim că acesta este un atribut al conducerii firmei şi este o activitate independentă. În această calitate, controlul presupune maximizarea parametrilor ce se referă la rezultatele obţinute şi la creşterea vitezei de realizare a lor.

Controlul face parte din desfăşurarea fiecărei funcţii a întreprinderii (tehnică, comercială, financiară, administrativă, de personal). Sistemul de control financiar este un instrument indispensabil managementului pentru supravegherea regulată a activităţii firmei, cu scopul de a lua la timp deciziile ce se impun, privind fiecare funcţie în parte dar şi ansamblul firmei.

Indiferent pentru cine sau pentru ce scop s-ar efectua controlul, el este în acelaşi timp un proces de cunoaştere a trecutului, de apreciere a prezentului şi de descifrare a viitorului, în legătură cu activitatea firmei şi cu performanţele ei economico-financiare. Totodată, controlul financiar este un proces de cunoaştere, o practică ce incită la studiu, acţiune şi reflecţie. Controlul financiar constituie un factor de securitate şi autonomie pentru societate, apare ca un instrument de reglare a activităţii agenţilor economici, precum şi un ghid pentru cei ce iau hotărâri la orice nivel, ajută la sancţionarea agenţilor economici ineficienţi şi incompetenţi, ca şi la recompensarea celor competitivi.

2Victor Munteanu, Marilena Zuca, Ştefan Zuca – Control şi Audit Financiar-Contabil, Editura ProUniversitaria Bucureşti, 2006

Controlul financiar este un mijloc de perfecţionare a activităţii firmei, căci acesta nu se rezumă numai la constatări, ci este bazat pe prevederea apariţiei unei deficienţe indiferent de obiectul de activitate, de mărimea întreprinderii, şi trebuie să existe un control sistematic a activităţii acesteia care să conducă la cele mai bune rezultate.

Controlul financiar reprezintă un mijloc de prevenire a faptelor ilegale de identificare a deficienţelor şi de stabilire a măsurilor necesare pentru restabilirea legalităţii.

Cea mai importantă manifestare a controlului se regăseşte sub forma controlului exercitat de organele de stat. În legea Finanţelor Publice este prevăzut controlul resurselor financiare ale statului precum şi controlul Curţii de Conturi, a Gărzii Financiare şi ANAF (Agenţia Naţională de Administrare Fiscală). Obiectul controlului financiar este acela de a rezolva abateriile, lipsurile, deficienţele în vederea remedierilor şi evitării acestora în viitor.

Preview document

Conținut arhivă zip

- anexa1.1_Legitimatii.doc

- anexa1.2_Letimatie.doc

- anexa1_Aviz_de_inspectie_fiscala.doc

- anexa2_Decizie_privind_nemodificarea_bazei_de_impunere.doc

- anexa2_Ordinul_de_sv.doc

- anexa3_Decizie_de_impunere.doc

- anexa4_Decizie_de_instituire_a_masurilo_asiguratorii.doc

- anexa5_Pv_constatare_sanctionare.doc

- anexa6_Raport_de_inspectie_fiscala.doc

- anexa7_proces_verbal.doc

- Organizarea si Exercitarea Controlului Financiar Contabil privind Veniturile, Cheltuielile si Rezultatul, la o Societate Comerciala.doc

Alții au mai descărcat și

Capitolul .I Introducere 1.1. Prezentare generală la S.C Nufărul S.A. 1.2. Scurt istoric privind înfiinţarea şi principalele etape de...

Varietatea si complexitatea aspectelor legate de buna gestionare a trezoreriei întreprinderii creeaza un amplu câmp de analiza si dezbatere pentru...

CAPITOLUL 1. NOŢIUNI TEORETICE PRIVIND AUDITUL FINANCIAR-CONTABIL. DEFINIŢIE. ROL. OBIECTIVE Auditul financiar-contabil este un domeniu de vârf al...

Introducere ,,Mulţi oameni consideră profiturile ca reprezentând un surplus inutil şi nejustificat din punct de vedere economic, însuşit de...

INTRODUCERE Economia de piaţă şi succesul unei societăţi comerciale impun acordarea unei atenţii deosebite decontărilor cu salariaţii, asigurările...

Integrarea României în spaţiul economic european condiţionează necesitatea armonizării contabilităţii cu Directivele Europene şi Standardele...

În zilele noastre se înregistrează progrese fără precedent în domeniul informaţional. Acest progres are impact în toate domeniile de activitate....

INTRODUCERE În conditiile economiei libere, piata constituie locul si modalitatea prin care se dovedeste, se verifica si se realizeaza profitul...

Te-ar putea interesa și

CAPITOLUL I CONTROLUL FUNCŢIE ESENŢIALĂ A MANAGEMENTULUI 1.1. Definirea şi importanţa controlului Controlul poate fi definit ca procesul de...

1.Organizarea si funcţionarea agentului economic S.C. IAŞITEX S.A. 1.1.Scurt istoric S .C. IAŞITEX S.A. are o istorie în domeniu de 96 de ani(în...

Cap. I Auditul – definire, rol si obiective 1.1 Elemente de referinta privind evolutia istorica a auditului Notiunea de audit provine din...

I . DIAGNOSTICAREA VIABILITATII ECONOMICE SI MANAGERIALE 1.1.1. Caracteristici tipologice ale firmei Societatea comerciala NUF-NUF SRL este o...

În România, introducerea auditului intern este de data relativ recenta si se încadreaza în efortul general de modernizare a managementului...

Capitolul 1 - Controlul financiar de stat 1.1 Definirea controlului financiar al statului Controlul financiar este definit ca o componentă a...

CAPITOLUL 1. Controlul economico – financiar, parte integrantă a sistemului general de control din românia 1.1. Baza legală de desfăşurare a...